本文是一篇金融论文,金融学研究的内容极其丰富。它不仅限于金融理论方面的研究,还包括金融史、金融学说史、当代东西方各派金融学说,以及对各国金融体制、金融政策的分别研究和比较研究,证券、信托、保险等理论也在金融学的研究范围内。(以上内容来自百度百科)今天为大家推荐一篇金融论文,供大家参考。

第一章 绪论

1.1 研究背景及意义

P2P 网贷是指借款人和贷款人在 P2P 网络借贷平台,双方自由竞价,达成交易。资金出借人能够获得利息收益但是要承担相应的风险,资金借款人要偿还本金和利息,而 P2P 网贷平台作为中介机构会收取一定的中介服务费。在 P2P 网络借贷的过程中资料、资金、合同以及相应的手续全部都在平台上通过网络来实现。P2P 网络借贷是随着互联网的发展以及民间借贷的发展而发展起来的,互联网的发展,为 P2P 网贷的发展奠定了基础。它是一种新的金融模式,也是未来金融服务发展的方向。P2P 网络借贷因为其依靠互联网发展的特点与传统的民间借贷也有一定的区别:首先 P2P 网络借贷由于是在网络上进行,所以在时间,空间上比传统的民间借贷自由很多,而传统的民间借贷在很大程度上受到时间和空间的约束,这对于 P2P 网络借贷来说是一个很大的优势。其次 P2P 网络借贷与传统的民间借贷的模式不同,有很多的 P2P 网络借贷平台在借贷过程中只是作为中介收取一定的中介费用,不需要承担风险。而传统的民间借贷是通过向借款者提供资金而获取利息收入的。P2P 网络借贷手续简便,直接在网上进行,方便快捷,当日就能放款,时效性高。而传统的借贷一般是由银行提供,需要进行诸多的抵押以及检验程序,过程复杂,步骤繁多。P2P 网贷投资人从平台得到的利率比较高,其收益率是一般的理财产品的 8 倍到 10 倍,所以 P2P 网贷平台筹措资金的能力较强,为借款人提供的资金量也比较大。相对于传统的借贷,P2P 网络借贷在网上进行,交易成本极少。最重要的是 P2P 网贷的采用者是广大网民,参与 P2P 网贷的人很大众化,参与者的人数众多。Rogers 把创新定义为:创新产品可以是一种信息,一种方法或者一个具体的事物。P2P 网络借贷不是一种实体产品的创新,他是一种服务创新。这种软性的创新与实体产品的创新比起来更难观察到,对 P2P 网络借贷的扩散研究也可以为以后这种服务类创新产品提供一定的借鉴。

...........

1.2 国内外研究现状

创新扩散是在对创新采用人的特点进行分类的基础上,不同类型的人对于创新产品接受的快慢以及是否接受这个创新的态度是不相同的。创新扩散理论最先是由 Rogers 提出的他认为创新是:一种被人接受的新的概念,事物等。罗杰斯根据不同时期采用新产品的人的特点把采用者分为创新者,早期采用者,早期大众,晚期大众,以及落后者。罗杰斯还指出,绝大部分的产品的扩散过程都是“S”型的,在扩散的初期,采用者人数很少,随着时间的推移采用者人数会变多,采用的速度会慢慢增大然后减小,直达“S”型曲线最后趋于平缓,整个创新过程扩散过程就完成了,还指出,创新的扩散离不开创新,时间,信息传播途径以及社会系统这四个方面。Margaret Tan 在探讨用户对网上银行的接受行为时运用计划行为(TPB),创新扩散理论,技术接受理论(tam)从态度,主观规范,感知行为控制这三个方面影响用户使用网上银行的行为,从微观的角度来探索用户接受产品的影响因素[3]。在 Rogers 的基础上,Bass 在对 11 种耐用品的扩散进行预测后提出了 Bass 模型,这个模型得到了广泛的关注。在 Bass 模型后,许多学者对于 Bass 模型进行了扩展和修正,使得 Bass 模型在适用范围以及预测效果上都得到了很大的提升。传统的 Bass 模型将影响创新产品的因素定义为外部影响(口碑)以及内部影响(大众传媒)。Vijay Mahajan, Eitan Muller, Frank M. Bass 在 Bass 模型的基础上提出了三个问题:第一、Bass 模型如何与 Rogers(1983)提出的经典正态分布模型相比较?第二、Bass 模型是否完整地体现了两个独特的创新者和模仿者之间的沟通结构?第三、Bass 模型如何在总体水平上把传播与个体层面的采纳决策联系起来呢?[1]许多研究在这三个问题上取得了进展,不断完善了 Bass 模型。Tanny 和 Derzko(1988)认为在 Bass 模型中假定的沟通结构并不完整。他们认为潜在的采用者可以分为两个部分创新者和模仿者,创新者和模仿者都会受到内部因素(大众传媒),而只有模仿者才会受到外部因素(口碑)的影响[4]。对于第三个问题:Bass 模型如何在总体水平上把扩散与个体层面的采纳决策联系起来,Hieber(t1974),Stoneman(1981),Feder 和 O'Mara(1982),Jensen(1982),Oren 和 Schwartz(1988),Chatterjee 和 Eliashberg(1989)以及 Lattin 和 Roberts (1989)通过在个人层面指定采纳决定来开发扩散模型。在这些模型中,假定在任何时候 t,创新的潜在的采用者的效用是基于他对创新绩效,价值或收益的不确定性的认识。然而,潜在的采用者对创新的不确定认知随着对外部因素(例如大众传媒)或内部因素(例口碑)的创新的了解而变化。因此,由于这种学习,他创新的实用性一旦变得更加现实(他更善于创新),他就采取创新。各种潜在采用者之间的聚合产生累积采用曲线。后面很多研究在 Bass 模型基础上对 Bass 模型的参数估计,假设条件等方面做了很多的研究。从宏观的角度分析了产品在市场上的扩散特征以及过程。

.........

第二章 理论综述

本章的内容由以下几个方面构成:第一,创新以及创新扩散的概念。第二,对 Bass 模型的基本要素,数据的要求进行整理,为构建 P2P 网络借贷的扩散模型奠定理论基础。第三,从创新特征的五个方面将 P2P 网贷这种服务创新产品与实体创新产品进行区别,然后从这些区别和特征中提出 P2P 网贷扩散的独特性,区别 P2P 网贷与实体产品的不同,为后面对 Bass 模型针对 P2P 网贷这种产品的扩散预测作出的相应的改进打下基础。第四,通过回顾在线口碑的概念和研究,区别在线口碑和口碑的不同,为后面建立在线口碑的预测 P2P 网贷扩散模型理论基础。

2.1 创新与创新扩散

Rogers 对创新的定义如下:创新是指被采用者视为全新的一个方法、一次事件或一个物体。对于创新釆用者而言,该方法在客观上是否确实为首次创新并不重要,重要的是采用者认为该方法新颖,这种主观判断决定了采用者对创新的反应[14]。创新扩散是创新通过一段时间,经由特定的渠道,在某一社会团体成员中传播的过程。创新扩散是特殊类型的传播,与所含信息与新观念有关。Rogers 认为传播是双向的趋同过程,在该过程中,个体努力将信息传达给潜在接受者。人类社会传播的概念能够准确描述有关扩散的特定传播行为或事件,包括在扩散过程中的特定传播事件或传播行为。从以上 Rogers 对于创新以及创新扩散的定义,可以得到一个创新的扩散需要包括:创新产品,信息传播途径,时间以及社会系统。其关系如图 2-1 所示:

..........

2.2 Bass 模型

2.2.1 Bass 模型的基本思想

在 Bass 模型提出之前,学者们对于创新扩散的研究主要是通过实地研究或者案例研讨的方法来探讨创新产品的扩散规律。1969 年 Bass 通过对 11 中耐用品的扩散进行预测并提出了 Bass 模型,这个模型得到了许多学者们的广泛关注。Bass模型成功预测了许多产品的扩散,例如柯达,农产品等的预测。从此以后对于创新产品的扩散,学者们从实地研究和案例分析的方式转换到用数学建模的方式,从模型的角度来预测产品的扩散,该模型为后来预测创新产品提供了理论基础。在现实生活中,创新扩散受到大量因素影响,这种复杂性可以通过数学建模加以简化。在科学研究中,为了突出扩散的主要特征,可以选取最具规律性的变量进行研究,以达到预测目的。创新扩散数学模型的建立,是选择在一定假设条件下最具规律性和代表性的变量,并用数学表达式对扩散规律加以描述。Bass 模型在 Rogers 创新扩散理论基础上,将 Rogers 中分类的创新者划分为创新者,把后面四类人统一称为模仿者。在 Bass 模型中第一类人即创新者采用一个新产品只会收到大众传媒的影响而使用这个创新产品。而第二类模仿者不仅会受到大众传媒的影响还会受到已经采用这个创新产品的人的影响,这个影响会随着已经采用的人群变多而变大。

.........

第三章 适用性研究.....19

3.1 适用性的理论分析......19

3.2 实证检验........21

3.2.1 数据收集...........21

3.2.2 模型参数估计.................21

3.2.3 模型适用性讨论.............23#p#分页标题#e#

3.3 小结................24

第四章 提升预测精度的研究之一:考虑动态采用者潜量...........25

4.1 P2P 网贷采用者潜量动态原因分析.......25

4.2 模型的构建....25

4.3 实证分析........27

4.4 小结................30

第五章 提升预测精度的研究之二:纳入网络口碑要素...............31

5.1 网络口碑对 P2P 网贷行为扩散的影响机理分析..............31

5.2 基于网络口碑的 P2P 网贷扩散预测模型构建....34

5.2.1 模型构建...........34

5.2.2 模型分析...........34

5.3 实证分析........36

5.4 小结................39

第五章 提升预测精度的研究之二:纳入网络口碑要素

本章论述了网络口碑,口碑以及大众媒体的区别讨论加入网络口碑以后产品扩散的机制。在扩散机制的基础上建立基于网络口碑的扩散模型,并用 P2P 网贷的数据对模型进行实证检验。内部影响力对于模型的影响也是很重要的,根据产品的实际情况对这个参数进行改进在很大程度上可以有效的改进模型的预测效果。

5.1 网络口碑对 P2P 网贷行为扩散的影响机理分析

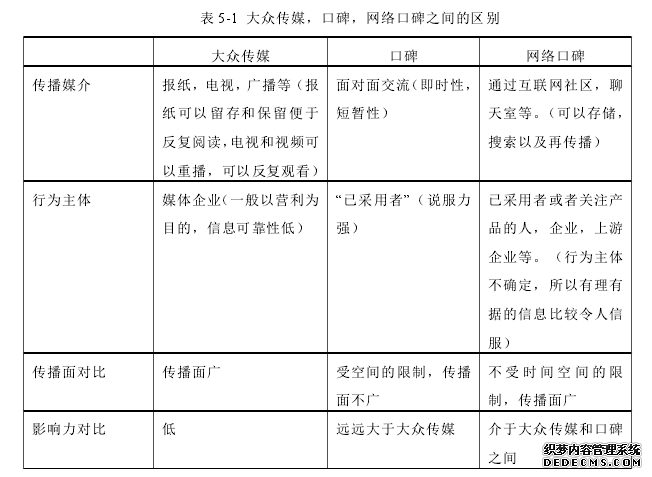

在经典的 Bass 模型中有两种信息传播途径,分别是大众传媒和口碑。如今由于互联网的发展,信息传播途径又多了一个网络口碑,大众传媒,网络口碑和口碑三者之间的区别如表 5-1 所示:通过对上述传播媒介、传播主体、传播面以及影响力的分析,可以看出网络口碑是有别与大众媒体和口播的一种信息传播方式。在原有的 Bass 模型中,信息传播方式只有大众媒体和口碑是不符合这个时代的要求的,在三种信息传播途径的基础上,建立加入网络口碑要素的 Bass 模型,然后用 P2P 网贷的数据对模型进行实证检验。

........

结论

本文在经典的 Bass 模型的基础上,分析了 P2P 网贷与传统的实体产品之间在采用者潜量之间的区别,构建了具有动态采用者潜量的预测模型,并用 P2P 网贷和网民的数据对这个模型进行检验,得到的预测效果比不加入动态采用者潜量模型的预测效果好,用实证检验了使用动态采用者潜量是符合 P2P 网贷这类互联网背景下的产品的扩散的。本文在结合时代的信息传播途径的角度上,提出了在互联网背景下,信息传播的途径不仅有口碑和大众传媒,还有网络口碑这一途径。然后根据网络口碑的特征,并将网络口碑这一要素加入到扩散模型中,并用 P2P 网贷的数据对模型进行检验。同时对不同时间,口碑,网络口碑以及大众传媒三种传播途径的影响力大小进行了分析。从而得出网络口碑对于 P2P 网贷扩散的预测的重要性。

..........

参考文献(略)