第一章 绪论

1.1 研究背景和意义

高频对冲行为是量化投资的主要手段,其中一项主要应用方法是采用统计套利的方式进行定量分析和研究,它是国际对冲基金常用的主流策略。统计套利(statistical arbitrage)是一种基于对历史数据进行统计分析的套利策略,它旨在寻找资产价格或者收益率的变动规律,然后通过对冲手段构建投资组合进而捕捉资产价格对其价值的暂时偏离来获得收益。统计套利是多空策略的进一步延伸和发展,选择走势相近的股票进行多空投资,对冲掉市场风险,以达到市场中性,获得相对比较稳定的收益率。最先采用这种策略的是摩根斯坦利的天体物理学家 Tartaglia 以及他的研究团队,后来随着团队的解散开始流传到华尔街,被大量对冲基金等机构投资者广泛使用,创造了不少投资传奇。我国证券市场起步较晚,早期市场不能卖空股票,只能进行正向套利,不能直接进行反向套利,因而只能进行仿真交易,进行“准卖空”,策略的盈利与否受建仓成本的影响较大,实证结果的准确性也受到了影响。2010 年 3 月 31 日我国融资融券交易试点正式启动,同年 4 月 16 日沪深 300股指期货合约正式在中国金融期货交易所上市挂牌交易,为我国证券市场提供了做空机制,结束了我国证券市场一直处于单边做多股票的局面,标志着我国 A股市场开始进入做空时代,大大的促进了我国证券市场的繁荣发展,为统计套利在我国证券市场的应用提供了制度基础,因此越来越多的机构投资者以及专家学者开始关注并研究统计套利策略,随着电子计算机技术的发展,市场结构的完善以及证券种类的多样化发展,高频交易(High-Frequency Trading,HFT)发展的越来越迅速,它具有报撤单速度快、持仓时间短、对系统延时要求较高等特点。美国证监会 2009 年的资料公布显示,美国证券市场上高频交易日交易总量就已经占了总交易量的 50%以上[1],可见高频交易市场规模的庞大。国内程序化交易发展速度和势头也非常迅猛。

...........

1.2 文献综述

上世纪八十年代,国外的 Tartaglia 以及它的研究团队提出了统计套利策略,并应用到股票市场上,获得了可观的收益,后来被对冲基金等机构投资者广泛使用,在欧美等成熟市场上占有很大的比重。对于统计套利的研究,主要围绕两点进行:一是配对股票选取的方法,二是交易信号的选取以及交易规则的制定。Granger(1981)首次提出了协整的基本定义[2],后来,Granger 和 Engle (1987)一起提出了协整理论,成为著名的 Engle-Grange 两步检验法,被广大投资者和学者广泛使用,奠定了配对交易策略的前提基础,为如何选择配对股票提供了一种思路[3]。Gatev,goetzman 和 Rouwenhorst(1999)[4]采用最小偏差平方和的方法与股票的基本面分析结合起来筛选合适的配对股票,赋予最小偏差平方和方法一定的经济意义,交易触发点选择在价差序列的 2 倍标准差上,实证结果证明,配对交易策略在美国证券市场上是可行的,并且能够很好的控制风险。Vidyamurthy(2004)[5]指出非平稳的股票价格时间序列可以通过建立协整关系来进行配对,从而构建套利模型来获取收益,在选择合适的配对股票方面,协整分析法要优于最小偏差平方和法,因为前者更加直观的体现了股票间的系数配比,能够更加直观的构建后续的套利模型,而最小偏差平方和方法无法轻易掌控套利时机,很容易错失套利机会。Elliott,Van Der Hoek 和 Malcolm(2005)[6]创造性的将随机价差模型用于配对交易过程中,但是由于不能对配对股票间的配比进行量化,所以应用存在一定的局限性。Binh Do,Robert Faff,Kais Hamaza(2006)[7]对上述模型进行了优化,考虑残差的随机价差模型,将传统的资本资产定价模型与配对交易结合起来,取得了更显著的收益。

...........

第二章 高频对冲行为的相关理论

2.1 统计套利的定义

统计套利(statistical arbitrage)是一种基于对历史数据进行统计分析的套利策略,它旨在寻找资产价格或者收益率的变动规律,然后通过对冲手段构建投资组合进而捕捉资产价格对其价值的暂时偏离来获得收益[22]。它并不依赖具体的经济含义,具有收益相对稳定、风险可控、交易频繁的特点。最先采用这种策略的是摩根斯坦利的天体物理学家 Tartaglia[23]以及他的研究团队,后来随着团队的解散开始流传到华尔街,被对冲基金等机构投资者广泛使用,创造了不少投资传奇,目前统计套利策略已然成为国际对冲基金的主流策略。 t V)( 表示在 t 时的累积收益, tv)( 表示以无风险利率折现的现值。由第四个条件可以看出,统计套利并不是无风险套利,存在损失的可能性。由于统计套利是基于统计意义上的动态套利机会,能够挖掘出更多不易被察觉的套利机会,因而其应用范围越来越广泛。

.........

2.2 统计套利的原理

统计套利的交易策略大致可以分为四类:配对交易策略,是统计套利的前身,是最早、最常用和最具代表性的统计套利策略;多因子套利策略;均值回归策略以及协整套利策略。这些策略的目的都是旨在通过统计分析寻找收益率最优的预期模型。本文目的在于研究利用协整分析技术进行配对交易的统计套利策略。统计套利的原理是基于均值回归的思想,即平稳序列的观测值表现出向其均值水平回复的特性,当存在协整关系的两只股票的价差偏离其均值时,在未来一定会回复到其均值,那么此时,我们买入价格相对低估的股票,并卖出价格相对高估的股票,等到价差回复到其均值时,做反向操作进行平仓,获得相应利润。统计套利最关键的步骤就是要寻找长期相关,短期背离的股票对,下面将会详细介绍。

........

第三章 高频对冲行为策略的实证分析............11

3.1 股票的分类及配对.........11

3.1.1 股票的分类..........12

3.1.2 样本内数据和样本外数据........15

3.1.3 数据的预处理......15

3.1.4 股票的配对及选择.........16

3.2 配对样本的协整关系检验........19

3.2.1 单位根检验...........19

3.2.2 协整检验....21

3.3 对冲样本关系模型.........24

3.4 基于震荡特征的对冲交易点设置.......27

3.4.1 进场点........27

3.4.2 止损点........28

3.5 预期收益率的计算.........28

3.6 预期收益率的计算.........29

3.7 小结...........36

第四章 结论和展望...........37

4.1 结论...........37

4.2 展望............37

第三章 高频对冲行为策略的实证分析

3.1 股票的分类及配对

2010 年 4 月 16 日沪深 300 股指期货正式上市挂牌交易,标志着我国证券市场做空时代的到来,沪深 300 指数也反映了沪深两个证券市场整体的综合走势,因此选取了其市场代表性好、流动性高、交易活跃、行业覆盖率广的成份股作为样本数据。本文的数据来自国泰安高频数据库,样本期间为 2015 年 1 月 5 日至2015 年 7 月 14 日。采用高频数据进行配对交易模型的构建,是因为能够更为有效地抓住更多的日内套利机会,获得更多的利润,但需要注意的是,并不是数据频率越高越好,因为频繁的进行交易,利润往往会被交易成本和各种费用消耗掉。选择合适的数据频率,单次收益率和套利机会出现的频率能够达到较优的均衡,才能够实现利润的最大化。Prucyk B.(2005)[25]认为 30 分钟的时间窗口是恰当的时间分割点,信息能够有足够的时间融入到股票和期权市场中。Stephan 和 Whaley(1990)[26]认为股票和期权市场的滞后时间为 15 分钟,两倍的时间足够让信息在两个市场间传递。因此本文也采用 30 分钟的时间窗口来进行数据分析和模型的构建。由于沪深 300 指数成份股在每年的 6 月和 12 月都会进行相应的调整,据海通证券的相关统计显示,近 3 年来,预期调入成份股相对沪深 300 指数平均的超额收益为 4.31%,调入成份股相对于调出成份股平均的超额收益为 9.49%。因此,考虑到成份股调整对成分股股票价格的影响,本文剔除了下述由于退市、停牌以及定期调整调出的成份股。

...........

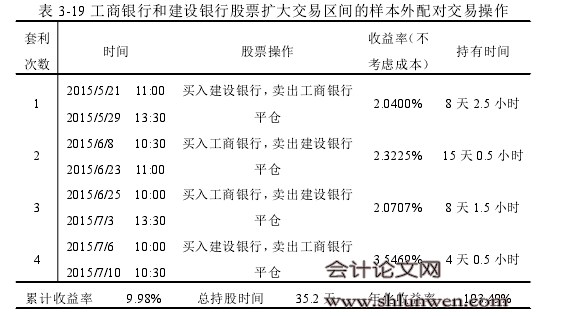

结论

本文对配对交易的套利原理和方式进行了深入的研究,将协整分析检验与配对交易策略结合起来,选取沪深 300 指数成份股按行业分类的 30 分钟频率的股票价格数据,对基于统计套利的高频对冲策略在我国证券市场的有效性进行了论证。以工商银行和建设银行为例构建的基于协整的配对交易模型为例,在不考虑交易成本的情况下,样本期内累计收益率为 15.58%,样本期外累积收益率为1.37%,在适当扩大套利区间和止损区间后,样本外套利收益显著增加,是之前的 7.3 倍,因此适当的提高交易触发点和止损点是提高样本外套利收益的有效途径。实证结果证明,基于统计套利的高频对冲策略在我国的证券市场上是有效的。此外,单次套利的股票头寸持有时间小于 12 天,证明这是一种短线投资策略。#p#分页标题#e#

.........

参考文献(略)