第一章 绪论

第一节 选题背景及研究意义

近十年来,中国作为一个高速发展的发展中国家,在经济总量上不断超越世界各强国,2015年国内生产总值已达到 109828 亿美元,排名世界第二,仅次于美国。领先第三位的日本 6000 多亿美元,是日本的一倍还多。跟随着逐渐强大的经济能力,国民的生活水平也在逐渐提高,家庭收入和家庭财富都较以往有了一定的增长。同时中国的国民素质水平教育水平也在逐渐提升。随之而来的是人们对家庭金融资产的概念越来越强,人们懂得了需要进行家庭金融资产配置,对不同的金融资产有了不同的需求。与日益强烈的需求相对应的是中国金融资本市场近些年来的发展和完善,推出了很多新的金融创新产品,不再像以往一样只有单一的储蓄功能,除了股票、债券外,各类基金、信托、保险及银行理财产品也渐渐的出现在了我们的生活中,这些新的金融创新产品在满足不同家庭不同金融资产需求的同时,也为中国居民提供了更多的投资渠道。 家庭金融这个概念最早是由 Campbell(2006)提出并被设立成为一个单独的研究方向,从此以后该领域引起了各类学者和专家的关注,并且学者们各个角度研究了和家庭金融选择有关的问题。中国的不少学者也逐渐关注了该领域,并针对中国的居民家庭金融资产选择进行了相关的研究。 中国是一个发展中国家,在经济飞速发展的同时,人口数量多也是中国在经济发展中面临的很大一个问题。经济总量在跃居世界前列的同时,平均到每个人,我们还是有很大的上升空间。2015 年中国 GDP 总量为世界第二,而人均 GDP 仅为 49351 元,不到世界排名第一的美国的一半。2而根据 2015 年 7 月世界银行发布的公告显示,2014 年中国人均国民总收入为 7380 美元,而同年排名世界第一的挪威人均国民收入为 103050 美元。 具体目前来看中国的人口的状况。根据 2010 年第六次人口普查显示,中国总人口(不包括香港、澳门、台湾地区)为 13.7 亿人。其中 60 岁及以上人口已达到 1.78 亿人次,超过总人口的 13%;65 岁及以上人口为 1.19 亿人次,占全国总人口的 8.7%。相比于上一次人口普查,60 岁及以上的人口增长了 2.93%,65 岁及以上人口则增长了 1.91%。3而按照联合国的相关定义,一个国家 60 岁及以上人口超过 10%或者 65 岁及以上人口超过 7%,就可以被认为是步入老龄化国家。所以无论是哪个指标,中国都已经是步入老龄化国家。截止 2010 年的第六次人口普查,中国的老年抚养比已经达到了 19.02%,也就是说每 10 个劳动年龄人口需要抚养 1.9 个 65 岁及以上的老年人。而通过最新国家统计局数据显示,中国 2015 年年底,65 岁及以上人口已经增长到了 1.44亿,占总人口的比例突破了 10%。

.........

第二节 研究思路和主要创新点

本文采用描述性统计分析和两部法(two-part-model)模型的计量分析,首先从统计量上分析了中国 45 岁及以上中老年人的家庭金融资产配置情况,对受访者的年龄分布、性别、受教育水平、健康状况和收入情况这五个方面做了统计分析,然后分析了受访者的存款持有量、股票持有量、存款占总金融资产的比例以及股票占总金融资产的比例。进而本文通过建立模型对于目前中国中老年人家庭参与最多的两种类型的金融资产——银行存款及股票做了单独的影响因素分析,分析了影响中国中老年人家庭是否持有银行存款、是否持有股票的因素,以及影响这两项资产占其家庭总金融资产比例的因素有哪些。本文具体研究思路如下: 第一章介绍本文的研究背景和研究意义,主要是从中国目前的经济情况、国民收入情况、中国老龄人口状况及未富先老的国情出发,概括了中国目前养老所面临的形势,指出中国中老年人家庭在国家养老问题面临难题,无法短时间内做到全覆盖、高保障的时候,需要通过合理配置家庭金融资产来提高自己的养老保障水平。本文拟对目前中国中老年人的家庭金融资产现状进行分析并寻找影响中国目前中老年人家庭金融资产选择的影响因素。以此为中老年家庭及金融机构提供参考,使其合理配置自身资产,进而合理推出针对性的金融产品,提高中老年人生活水平,缓解国家养老压力。之后简述了本文的写作思路并指出了可能的创新点。 第二章介绍了和家庭金融有关的理论概念,从基础理论的层面阐述家庭金融资产的选择所参考的理论依据。以时间线为依据,先后介绍了流动性偏好理论、消费-储蓄理论和现代资产组合理论。其中消费-储蓄理论包括了绝对收入假说、相对收入假说、生命周期假说、持久收入假说和预防性储蓄理论。现在资产组合理论涉及到了均值-方差理论、两基金分离定理和资本资产定价模型。这些理论为之后模型中选择变量和因变量以及模型的假设提供了理论依据。 第三章对国内外目前有关于家庭金融选择的文献做了文献综述,分为国外文献和国内文献两部分进行总结。国外的文献分为个人及家庭因素及有限参与之谜两个部分进行整理,分别按每个影响因素对结论或研究涉及到该因素的文献做了归纳。而国内由于相关研究起步较晚,特别是使用微观数据进行研究的文献从起步到现在仅有 10 年左右的时间,相关的权威文献并不是太多,所研究的结论结构不够明显,所以采用了时间线的方式,针对有代表性的文章进行了综述整理。 第四章对文中所提到的家庭及家庭金融资产的概念做了界定。同时对中国的人口结构现状及金融资产总量(主要是银行存款及股票)及近 5 年内的变化情况的宏观数据进行了分析。本章主要通过图表的方式展现。内容包括人均 GDP,人均国民收入,45 岁及以上人口占比等,为了更直观的阐述问题,部分图表将中国和世界平均水平及世界代表性国家的情况做了对比。 第五章对 45 岁及以上的城镇中老年人的家庭金融资产配置现状进行了描述性统计分析。之后通过两部法模型进行了实证研究。通过模型找出影响目标人群家庭金融资产选择的主要因素有哪些。 第六章总结实证分析的研究结果,得出最后的结论,并提出本文中存在的不足和需要改进的点。

.......

第二章 文献综述

第一节 国内外研究成果

家庭金融这个概念被认为最早是由 Campbell 在 2006 年提出。但实际上,关于家庭金融选择方面的研究的开始时间要比 2006 年早得多,大致是从 20 世纪 60 年代开始的。一开始,国外的学者也是通过理论、模型及宏观数据来分析家庭金融资产选择的影响因素等方面的问题,后来人们渐渐发现由于社会上贫富差距较大,多数财富存在于少部分精英人群手上,所以宏观数据所产生的结果误差非常大,不足以说明问题,再加上国外特别是欧美国家很早就建立了类似美国消费者金融调查(简称 SCF)数据库等完善的微观数据统计机构,关于家庭金融方面的研究也大规模的开始倾向于通过微观数据进行实证分析。分析的结果表明,家庭金融资产的选择一般会受到个体特征因素、财富收入因素等内部因素以及社会互动等外部因素的影响。L Guiso and T Jappelli (2000)使用意大利 1989-1998 年的家庭资产调查数据研究发现年龄、财富、教育水平会影响家庭金融资产的选择,特别是参与风险资产的程度。而且财富起了最重要的影响作用。同样 Bertaut and Martha Starr-Mc Cluer(2000)利用美国 1983 年至 1998 年的家庭金融数据也得出了同样的结论。 年龄方面,Yoo(1994)在研究美国 SCF 数据时发现家庭的证券投资组合和年龄并不是线性相关的,年轻的个体以及退休的个体相对于中年人的个体对风险资产的需求更少些。整体图像呈驼峰状分布。同样,Iwausako(2003)通过日本的调查数据也得出了类似结论,股票在家庭资产中的份额在年轻家庭中会随着年龄的增长而增长,50 多岁时达到顶峰,而后形势与之前相反,股票份额随年龄增大而减少。日本的峰值年龄和其他得出相类似结论的国家相比要来的晚一些,也就是根据不同国家的国情,虽然都可能得出股票和年龄呈倒 U 型的关系,但倒 U 顶峰所对应的年龄值是有所不同的。Guiso 等(2002)对 5 个发达国家人群的金融资产数据进行研究,发现年龄和家庭风险性资产的比例呈现倒 U 型的关系,先增后减,相应的投资非风险性金融资产的比例先减后增。但是 Barber and Odean(2001)的研究发现投资者年龄与股票投资是负相关的关系。随着投资者年龄的增加,投资股票的家庭在逐渐减少,同时投资比重也在逐渐下降。并不是驼峰的形状。

.......

第二节 国内外研究评述

通过以上对于国内外文献的总结及整理可以看出以下问题: 第一,国外的家庭金融研究发展较早且领先于我们,其研究的金融产品比中国要丰富很多。但无论国内市场还是国外市场都倾向于将股票作为很重要的或者代表性的风险性资产,着重研究各个因素对股票市场参与度或股票持有比例的影响。 第二,国外的研究几乎全都采用了权威机构发布的全国性家庭金融微观数据,大多数发达国家如美国、英国、日本等都有自己国家专门的机构来统计这些微观金融数据,例如比较著名的美国消费者金融调查报告 SCF(Survey of consumer Finance)。而中国有关于微观数据的实证性文章起步要晚于西方国家很多年,并且获取数据的形式非常单一,大部分的实证文章所使用的数据都是由作者自己针对某一城市或某一区域发放调查问卷,将问卷结果进行回收整理得到,或者是通过北京奥尔多投资咨询中心得到的不同年份的“投资者行为调查”数据。但前者的数据有很大的弊端,由于个人的能力范围有限,所以所发放的问卷对象会在一定程度上有相同属性,比如职业相同、住址相近或收入相近等,无法很好地体现随机抽样性;而后者所持有的数据一般都只覆盖中国几个典型的一线或二线城市,无法包含广大的三四线城市或城镇居民,数据不具有全国范围的代表性。仅在最近几年才开始有人使用有西南财经大学发布的中国家庭金融调查(CHFS)数据及中国健康与养老追踪调查的两省基线调查数据。由于缺乏全国性权威的微观数据库,所以中国家庭金融方面的微观实证还有待进一步的发展。 第三,目前国内的家庭金融调查实证文章,描述性统计一项所显示的 45 岁及以下访问对象一般占据了总访问对象的一半数目以上,主要以年轻群体为主。而根据 Census(1998)的实证结果,他将目标家庭划分成了老中青三个阶段,并对各年龄段分别做了相关回归。发现受教育程度、收入水平等因素对不同年龄段家庭的显著程度是不同的。这些因素在人的整个生命周期内的影响效果并不一样,在青年阶段显著的影响因素到了老年阶段就不一定显著了。所以将某一个阶段单独拿出来进行单独的回归分析是有意义的。但目前中国的实证文章多是全年龄段的研究,而关于某一个年龄段的研究还很少见,需要引起关注。 本文将对上述提到的有不足的研究方向进行一定程度上的尝试,试图对 45 岁及以上中老年人这一群体的家庭金融选择影响因素做出分析。 #p#分页标题#e#

.........

第三章 理论基础 ...... 10

第一节 流动性偏好理论 .... 10

第二节 消费-储蓄理论 ...... 10

第三节 现代资产组合理论 ......... 12

第四章 中国家庭金融资产配置概况 .......... 12

第一节 相关概念说明 ........ 12

第二节 中国家庭金融资产现状 .......... 13

第三节 中国中老年人人口比例 .......... 16

第五章 模型及实证分析 ............ 17

第一节 数据来源介绍 ........ 17

第二节 变量分析 ....... 18

第三节 描述性统计 ............ 20

第四节 模型 ...... 21

第五节 实证分析 ....... 22

第五章 模型及实证分析

由于在中国,城乡之间的经济发展极为不平衡,城镇相对于农村,金融发展程度更高,金融参与率也更高。农村地区除存款以外,其他金融产品的参与度非常有限(王宇、周丽 2009),所以我们的研究对象只选取城镇家庭。

第一节 数据来源介绍

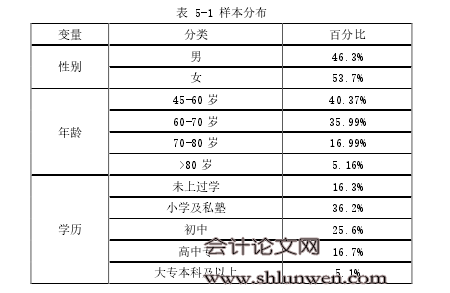

本文的数据来自于北京大学国家发展研究院主持的中国健康与养老追踪调查(CHARLS)2013年的全国追踪调查问卷。CHARLS 全国基线调查开始于 2011 年,覆盖了全国 28 个省,150 个县/区级单位,450 个村/社区级单位,约 1 万户家庭中的 1.7 万人,其中 47.33%为城市地区。采取PPS 抽样10,以房屋为抽样目标,很好的保证了随机性,避免了以往调查数据对象群体集中在某一领域或某一阶层的情况。这些样本每两年追踪一次,本次使用的是 2013 年全国追访数据。这组数据是在 2011 年首次全国基线访问后的第一次追踪数据。问卷的对象集中在中国 45 岁及以上的中老年人家庭和个人,问卷内容涵盖了个人基本信息、家庭经济、个人健康情况、工作、退休和养老金、收入、资产等各方面内容。内容很全面,应答率高。同时 CHARLS 数据是中国不多见的针对中老年人群体的公开数据,非常有利于本文的研究。本文剔除了农村样本,金融数据缺失家庭样本后,共保留 6930 份有效样本。 由表 5-1 可以看出,受访者中有 46.3%的男性和 53.7%的女性,性别比例基本平衡,女性稍微多于男性。年龄则集中在 45-70 岁之间,这一年龄段的人群总占比超过 75%,这和目前大部分相关研究中问卷的调查对象年龄 50%以上集中在 45 岁以下相比,本问卷针对中老年人的问题研究有非常大的帮助。学历方面,出于中国过去落后的教育水平和一些政治因素,中国的中老年人学历水平并不高,从上表可以看出,小学和初中学历的人群最多,分别为 36.2%和 25.6%。未上过学的人群高达 16.3%,和高中学历的人群数相近,而高教育水平的大专本科及以上学历的人群仅为 5.1%。而居民学历的高低往往会对居民对于金融产品的理解、金融市场游戏规则的掌握,风险规避意识等方面有很大的影响,而这些影响又会进一步的影响居民家庭金融资产的选择。

........

结论

本文使用中国健康与养老追踪调查(CHARLS)2013 年的全国追踪调查问卷通过描述性统计及两部法模型,选取了年龄、收入、性别、教育程度、健康状况这 5 个基本变量,对中国城镇 45岁及以上的中老年人的家庭金融资产选择的影响因素进行研究得出以下结论。 从问卷的描述性统计上可以看出中国 45 岁及以上城镇中老年人的收入处于较低的水平,远低于中国城镇居民平均收入,甚至达不到中国城镇居民平均可支配收入水平。有一部分老年人年收入为 0,没有退休金、养老金等保障收入,自身没有经济来源,需要由儿女或他人抚养。同时,中国中老年人重储蓄的金融行为尤为突出,平均股票资产占家庭金融总资产比例为 91%。一些家庭的储蓄占家庭总金融资产甚至达到了百分之百,也就是说家庭所有的金融资产全都以银行存款或现金的方式持有,不参与任何其他金融市场。其次有部分中老年人家庭有参与股票市场,但持股比例并不高,平均股票占家庭金融总资产比例仅为 1%。 从模型分析结果可以得出:收入、年龄和教育会显著影响中国 45 岁及以上中老年人股票市场参与的可能性。收入越高的家庭越愿意持有股票资产,年龄对于股票参与度呈现先上升后下降的影响趋势,股票参与度随年龄的增大而增大,到达某一个年龄段时则开始呈现下降趋势,年龄特别大的家庭也不倾向于持有股票。多个经济学家都提出的驼峰图形不仅仅在全生命周期中会出现,在中老年人群体中也是同样存在的。教育程度对中老年人家庭金融资产选择的影响体现出的是教育程度越高的人,相比低学历的家庭偏向于少持有股票类风险性资产。这种情况也许是出于风险规避态度,也许是出于审慎态度。教育程度越高的人也会越了解股票市场存在的风险性,会更好的衡量投入与产出的比例,更加谨慎的看待股票市场,对于全民炒股热的浪潮也会有自己更理性的分析,跟风炒股的可能性小。从持股比例上来看,收入 10 万元以下的人,随收入的增多而增加持股比例,收入 10 万元以上的人则持股比例随收入的增多而减少。这也许是由于收入较高的人有更多其他的投资渠道,而不仅仅将收入放在股票市场所致,他们有更多的风险投资选择。也有可能是由于 10 万以上收入人群过少造成的统计上的偏差。性别对是否持有股票不显著,但对于股票在总金融资产中的占比在 10%水平下显著。持股人群中男性的股票占比要比女性更高。

.........

参考文献(略)