第 1 章 绪论

1.1 研究背景

改革开放以来,我国社会主义市场经济取得了快速发展。金融市场作为市场经济体系的重要组成部分,在社会主义市场经济中发挥着重要作用。根据证监会披露的数据显示,截至到 2015 年年底,我国境内 A 股和 B 股上市公司数量达到了 2827 家,同比 2014 年增长 8.19%;总发行股本达到 49997.26 亿股,同比增长14.65%;A股和B股股票市价总值达到531304.20亿元,同比增长42.61%。经过多年发展,我国资本市场已经取得了巨大进步,股票、期货等金融产品开始深入普通民众的生活,股票市场投资者数量超过了 1 亿,普通民众的投资意识和投资观念日益增强,投资需求也日益增加。但是,与国外资本市场相比,我国资本市场发展起步晚,市场波动频繁。 在作者近十年的投资实践中发现,如何以最小的风险获取持续稳定的收益,在中国这个波动频繁的资本市场是一件相当不容易的事情。作者之前一直从事量化交易软件的研究和开发,大部分都是运用技术分析方法构建策略生成投资组合,但是技术分析有几个很大的缺点:首先是很容易受到资金的操控,导致投资结果不甚理想,其次是技术分析用于短期的预测准确度较高,而长期的预测准确度就会很低,所以技术分析方法并不能很好的指导投资。还有一些方法如期现套利,基于融资融券的配对交易等量化套利的方法,受到政策影响较大,如 2015 年 6 月份的股灾时期,股指期货和融券都限制空单的开仓数量,导致期现套利等策略受到了限制,基于这些策略构建的投资组合就会遭受很大损失。在此背景下,作者近几年通过对公司的生产,经营,管理等基本面价值因素的深入了解和学习,以及学习行业分析的知识及技巧,再结合巴菲特,费雪等价值投资大师的理论,同时也深入学习了 CFA 知识,认识到价值投资理念的重要性。所以作者决定深入研究一下从价值投资的角度构建的投资组合在我国资本市场中的适用性和有效性。 本文也是基于此背景,在国内外研究的基础上,通过构建基于公司基本面、行业属性、政策属性及区域发展等价值变量的选股模型,同时建立投资组合,验证基于价值投资策略的投资组合能否在我国取得成功。希望通过本文的研究,能够为自己在今后的投资和工作实践中获得良好收益打下理论基础。

..........

1.2 研究目的与意义

1.2.1 研究目的

无论是价值投资策略,还是投资组合策略,在国外都有丰富的理论研究和具体实践,部分投资者通过价值投资和组合投资,也获得了预期的超额收益。但是,我国资本市场的有效性与国外发达国家资本市场的有效存在较大差异,基于价值投资理论的投资组合能否取得超额收益,还需要通过国内的数据进行验证。本文结合作者自己对价值投资的理解,在国内外研究的基础上,从价值投资和投资组合的基本概念和理论出发,对价值的影响因素进行了分析,通过价值投资选股模型,构建了相关的投资组合,并对其“有效性”进行了统计检验,以验证基于价值投资理论的投资组合策略能否取得较好的投资效果,目的是为自己今后的投资实践提供一定的理论指导和方法借鉴。

1.2.2 研究意义

资本市场产生以来,“收益”和“风险”就是投资者的主要关注点。如何在风险可控下获得超额收益一直就作者的追求,也是所有投资人的追求。“价值投资+投资组合”为投资者解决风险和收益问题提供了新的思路——以价值投资来选择股票,获取超额收益,以投资组合控制非系统风险。基于价值投资理论,构建投资组合,也是我国金融界研究的热点之一。加强对基于价值投资理论的投资组合研究,具有重要的理论意义和现实意义。 在理论意义上,从国内外关于价值投资以及投资组合构建的研究现状来看,国外关于这两方面的研究十分丰富,既有基础理论研究,也有具体案例分析,还有量化实证研究。但是,我国的国情与国外发达国家存在较大差异,国外先进的投资理论和投资策略需要在我国进行验证,不能完全照搬。国内关于这方面的研究也比较丰富,但大部分都是基于国外的研究经验得出的研究结果,关于价值投资和投资组合的结合研究相对较少。本文作者在之前的工作经验和投资实践的基础上,从价值投资和投资组合的基本概念和理论出发,对基于价值投资理论的投资组合构建进行了实证研究。通过本文的研究,可以为投资者进行投资决策提供一定的方法参考。

..........

第 2 章 现代投资组合理论与价值投资理论介绍

2.1 相关理论

现代投资组合理论为我们规避非系统性风险提供了指导,通过构建投资组合分配不同股票的权重来实现。同时,如果想获得更高的超额收益,就需要对股票进行选择,获得更高的 alpha 值。价值投资理论可以为我们进行股票选择提供帮助,下面分别对现代投资组合理论和价值投资理论做了详细介绍。William Forsyth Sharpe(1964)在“Portfolio Theory and Capital Markets”一书中指出,“资产的预期回报率是由无风险收益率、系统风险(β系数)和预期市场回报率决定的3”。William Forsyth Sharpe 等人的 CAPM(资产定价模型)是现代投资组合分析的重要理论基础。 Eugene Fama(1965)提出了有效市场假说(EMH),Fama 认为“有效市场就是资本价格反映了所有可获得信息的资本市场,根据资本市场的有效性,将资本市场划分成三类,分别是强势有效、半强势有效和弱势有效:在强势有效市场中,资产价格反映了公司所有公开或者未公开的信息,意味着不管是机构投资者,还是个人投资者,任何技术方法或者内幕消息都无法使其获得超额收益;在半强势有效市场中,资产价格反映了公司所有公开的信息,基本分析和技术分析不能使投资者获得超额收益,但是内幕消息可能使投资者获得超额收益;在弱势有效市场中,资产价格只反映了资产过去的价格信息,投资者通过基本面分析、技术分析以及内幕信息可能就可以获得超额收益4”。Fama 的有效市场假说为投资组合基本面和技术面分析提供了一定的借鉴。

...........

2.2 文献综述

国内外对于投资组合的研究比较多样,Denis B. Chaves 和 Jason C. Hsu 等(2011)对风险平价投资组合策略进行了研究,发现“虽然风险平价表现在同等的权重,它确实提供更好的多元化的风险分配,因此,认股权证进一步考虑作为一种资产分配策略8”。Mualla Gonca Yunusoglu 和 Hasan Selim(2013)采用模糊综合评判法,对伊斯坦布尔证券交易所股票投资组合策略进行了研究,得出“在专家系统性能较高的情况,采用模糊综合评判法,可以收到较好的投资效果9”。Richard D.F. Harris 和 Murat Mazibas(2013)基于 CVa R 模型和粒子算法,对对冲基金投资组合策略进行了研究,得出“CVa R、CDa R 和欧米茄模型提供了一个显着的风险调整后的投资组合表现超过参数的均值方差模型10”。陈其安和朱敏等(2012)基于投资者情绪,对投资组合模型进行了研究,发现“过度乐观的投资者容易购买超额风险资产,理性投资者对投资组合的比例分配比较合理,悲观的投资者对风险资产的容忍度极低,前两者的超额收益与风险呈正相关,而后者呈现负相关11”。李腊生和刘磊等(2013)通过研究发现,“各种风险偏好型投资者都存在可供选择的最优投资组合,针对不同的风险偏好型投资者,其组合策略应该有所差异,比如风险中性偏好投资者应该选择 FTF工具代替股票组合12”。高江(2013)基于藤 Copula 模型,对多资产投资组合的 Va R 预测进行了分析,得出“传统方差—协方差风险预测及基于正态Pair-Copula 的风险预测模块并不能通过检验,基于尾部分布特征的 Copula 模型可以通过预测返回检验,具有较好的适用性13”。金秀和刘家和(2014)对加权极大-极小随机模糊投资组合模型的收益率进行进行了实证研究,发现“以上模型的收益率要优于传统投资组合策略,而且可以满足不同风险偏好投资者的需求14”。张勔和程希骏等(2015)基于 Pair Copula-LMSV-T 模型,对投资组合风险进行了研究。得出“Pair Copula-LMSV-T 模型在估算投资组合风险具有独特优势,适用于高频数据收益率的高峰厚尾、波动性和长记忆性评价”。

.........

第 3 章 价值影响因素分析 ...... 14

3.1 公司基本面因素 .... 14

3.2 行业因素 .... 18

3.3 政策因素 .... 19

第 4 章 描述性统计分析 .......... 21

4.1 历史数据来源 ........ 21 #p#分页标题#e#

4.2 数据特征分析 ........ 21

4.3 行业分布分析 ........ 22

4.4 公司基本面指标分析 ........ 24

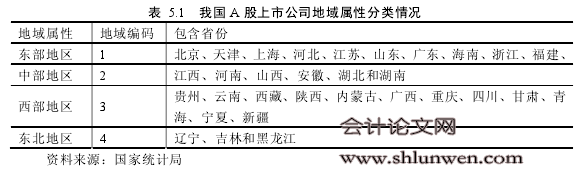

4.5 地域分布与区域发展分析 ............ 34

第 5 章 实证结果分析 .............. 37

5.1 价值变量的选取....... 37

5.1.1 检验方法 ............ 37

5.1.2 检验结果 ............ 40

5.2 多元回归模型构建及回归分析....... 43

5.3 投资组合构建及检验........... 47

第 5 章 实证结果分析

5.1 价值变量的选取

从前文的分析可知,通过对国内外相关文献的分析和总结,本文将价值变量分成三大部分“基本面价值变量(28 个具体指标)、行业价值变量(行业属性)和地域价值变量(地域属性)”,共有 30 个具体指标。但这并不意味着 30个价值变量都进入回归模型,必须对价值变量进行检验,防止伪价值变量对价值变量解释形成削弱。利用 F 检验判断两总体的方差是否相等,如果 F 检验统计量的概率 P 值小于显著性水平 ,则说明方差有显著性差异,方差不齐,应选择公式(5.3)和公式(5.4)计算出的结果。反之则方差不存在显著性差异。利用 t 检验判断两总体的均值是否存在差异。如果概率 P 值小于显著性水平 ,则应拒绝原假设;反之,如果概率 P 值大于显著性水平 ,则不应拒绝原假设。 在实践中,当比较两组资料均值是否相等时,可以采用独立样本 T 检验。当组数大于 2 组时,即检验两组以上总体均值是否相等时,如果使用 T 检验会增加犯第 I 类错误的概率,这时就用到了单因素方差分析。

........

结论

近年来,随着金融理论的不断进度以及金融实践的不断发展,投资组合策略面临着新的机遇和挑战。受到沃伦·巴菲特等价值投资大师通过价值投资策略获得巨大成功的启示,作者开始关注价值投资在投资组合中应用。诸多国外学者通过实证研究发现,通过价值投资策略可以获得超额收益。本文在国内外研究的基础上,从价值投资和投资组合的基本概念和理论出发,对基于价值投资理论的投资组合构建进行了实证研究。通过本文的研究,主要得出如下研究结论:

(1)影响上市公司内在价值的因素主要有公司基本面因素、政策因素和行业因素。

(2)适合我国国情的价值投资指标主要有管理层持股数量、市盈率、市净率、息税前利润、速动比率、资产负债率、净利润增长率、企业自由现金流、总资产和地域属性.

(3)在不进行每日盯市的情况下,基于“价值投资选股+均值方差赋权”的投资组合策略,不仅可以在股市上行阶段获得超额收益,还可以在股市下行阶段获得超额收益;既可以获利,还可以止损;是一种适合长期持有的投资策略。

.........

参考文献(略)