第一章 绪论

1.1 背景及意义

互联网技术的快速发展、国内经济政策的大力支持和消费者消费行为的改变等诸多利好因素促使保险行业互联网化进程加速前进,2015 年成为公认的中国互联网保险发展元年。据 2015 年 8 月中国保险行业协会独家披露的互联网保险经营数据显示,仅 2015 年上半年互联网保险保费收入达 816 亿元,环比 2014 年增长了 2.6 倍,为 2014 年全年保费收入的 95%,发展速度令人乍舌。且互联网保费收入的行业占比也从 2011 年的不足 1%发展到 2015 年的 6%,实现跨越式发展1。据业界专业人士预测,4 年后即 2019 年我国互联网保险保费收入可达 2.5 万亿,是 2015 年全年保费收入的约 11 倍,增长呈直线式上升的趋势,发展空间巨大,发展前景广阔。 在良好的发展局势和广阔的发展空间条件下,各保险企业纷纷看到了目前巨大的发展商机,认为是增加营业收入、开拓新市场的机会,于是主动与互联网平台握手,努力打造互联网保险专业平台,2015 年底共有 96 家保险企业开始经营互联网保险业务。大多数保险公司成立了专门的电商部门,通过官网、微信、APP、与第三方电商平台合作等多种形式开展互联网保险业务。大型保险集团纷纷探索专业化经营之路,如中国人寿、中国太保等大型保险集团纷纷成立电子商务公司,中国人保也在筹划成立互联网金融服务公司。泛华保险等保险中介结构也积极整合各保险公司资源,打造互联网保险网上超市。 在“互联网+”时代背景下,机遇与挑战并存,互联网技术不断迭代更新,互联网保险的概念和定位也在不断刷新,有些传统保险公司的技术能力、互联网意识和经营管理水平尚不能跟上互联网发展的步伐,为了抢占“互联网保险”这块大蛋糕,仍沿用传统的思维,把柜台销售的传统产品简单搬到官网销售,冒充互联网保险产品,本质上只是销售渠道发生了变化,而基于互联网交易风险的新产品很少,互联网保险产品创新性不足。有些保险公司盲目跟风,为了赚取话题,推出了一些奇葩保险,但并不被市场接受。当然市场上也有一些成功的新产品,比如退费险、个人资金账户安全险,但是这种突破性尝试仍很少,收入占比很低。

...........

1.2 文献综述

有关互联网保险的概念学术界没有明确的定义,随着技术的发展和传统思维的颠覆,互联网保险概念和定位也在不断更新。早期,互联网保险被定位于营销渠道,李飞燕(2001)在《电子商务为保险营销垫底》一文中说互联网保险作为重要的营销渠道能帮助公司迅速占领市场、赢得客户、提高企业竞争力。刘方明(2008)在《对互联网时代保险营销的思考》指出通过互联网进行保险营销成为业务快速发展的重要力量。2014 年保险行业协会发布的首份《互联网保险行业发展报告》中将互联网保险定义为一种新兴的、以互联网为媒介的保险营销模式。张则鸣(2014)在《论互联网保险的形态、定位与技术支撑》一文中说互联网保险与传统保险比具有更高的信息对称、更高的服务水平、更低的门槛、更低的成本,他按照由高到低的演进规律将互联网保险分为五种形态,分别是渠道、产品、业态、思维、基因。随着新概念的兴起、新技术的应用,保险的互联网化概念早已过时,关于是渠道、是产品、是平台还待进一步讨论。

..........

第二章 互联网保险产品创新的一般理论

保险作为分散风险、消化损失的一种经济补偿制度,从经济角度看,保险是分摊意外损失、提供经济保障的一种财务安排;从法律角度,是一种合同行为,从风险管理角度看,是风险管理的一种方法,或风险转移的一种机制,其本身具有经济性、互助性、法律性和科学性。互联网保险是保险的一个分支,是相较于传统保险概念而言的,必须具备保险概念的所有属性。

2.1 互联网保险理论概述

互联网保险是互联网与保险的结合,是保险运营与发展的网络化,保险公司或中介机构通过互联网平台给客户提供产品和服务。随着互联网思维与技术的快速发展,互联网保险的概念也不断迭代更新,作为保险销售渠道的概念较为初级和落伍,目前正处于互联网保险产品和互联网保险业态这两种中级状态中,更高级的形态是互联网保险思维和互联网保险基因。互联网保险虽然是保险业的创新,但是仍然要坚持和贯彻保险的本质和内涵,互联网保险的三个定位:服务、大数据(大数法则)、平台。 互联网保险萌芽期(1997-2004):1997 年底,关于保险的专业中文网站即互联网保险公司信息网诞生,随后平安、太保等各家保险公司纷纷建立自己的官方网站,当时互联网保险的价值还只是体现在利用互联网介绍品牌、产品和服务等,但是因为互联网和电子商务发展尚不普及,保险公司对网站的定位不明确,市场接受度和关注度不高。

...........

2.2 保险产品设计的相关理论

产品,是指能提供给市场用于满足人们需求的东西,包括实物、服务、想法等,保险产品是保险公司提供给市场用于满足用户进行风险管理的工具,包括某种利益的保障、生命财产的安全的需要、以及责任和风险的转嫁和服务等,保险产品是一个整体的概念,包括核心产品(保险条款)、有形产品(保险合同)和附件产品(保险服务等)。1、整体性。保险产品是一个整体的概念,在进行产品设计时,不能只设计核心产品,即保险条款,而应该将核心产品、有形产品和附加产品作为一个整体进行设计。 2、书面性。不同于实物产品,保险产品是一种书面合约,若没有约定的保险事故出现,被保险人就不会获得实质性的功能保障,只是一种服务和心理上的宽慰。 3、平衡性。保险的本质是风险管理和功能保障,所以在进行保险设计时要兼顾社会效益和企业效益,在提高企业自身效益的同时,要发挥社会稳定器的作用。 4、依附性。保险产品是无实物的虚拟产品,只有在发生售后服务时才能体现它的质量和价值,所以保险产品必须依附于保险公司的信誉和对从业人员的信任。 5、格式化。目前保险产品,特别是核心产品仍然是格式化、固定款。

....

第三章 互联网保险产品发展现状 ........... 12

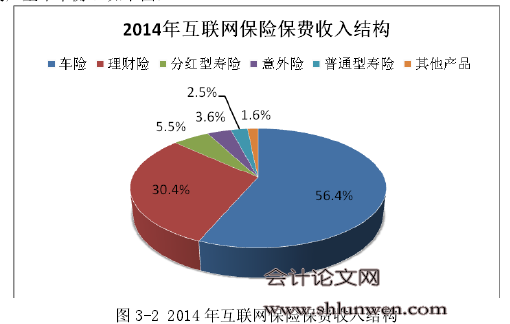

3.1 互联网保险业务发展迅速 .... 12

3.2 互联网保险发展机遇与挑战并存 ...... 13

3.3 目前互联网销售的主要保险产品及特点 ........ 15

3.4 互联网保险产品创新存在的问题 ...... 16

第四章 影响互联网产品创新的因素分析 ..... 19

4.1 市场因素对互联网产品创新的影响 .... 19

4.2 监管制度对互联网产品创新的影响 .... 20

4.3 行业特性对互联网保险产品创新的影响 ........ 20

4.4 企业内部环境对互联网保险产品创新的影响 .... 21

第五章 互联网保险产品创新实施建议 ....... 23

5.1 互联网保险创新方向研究 .... 23

5.1.1 对现有保险产品的改造升级 ....... 23

5.1.2 创新研发新产品 ......... 24

5.2 遵循互联网保险产品创新原则 ........ 25

5.3 互联网保险产品创新具体措施及步骤 .......... 26

第六章 典型案例分析

本章挑选了两款有创新意义的产品和两款备受争议的产品进行分析,区分成功与失败的创新产品,用来说明产品创新要界定好“创新”与“噱头”,最终证明互联网保险产品创新必须要遵循相应的原则、方向和步骤,不能盲目创新。

6.1 具有创新意义的产品

2013 年,中国人保财险和 5173 游戏网站共同推出一款针对虚拟财产的保险--虚拟财产险,其保障的是虚拟交换过程,即为购买游戏装备、游戏币、游戏账号等交易提供交易保障。此产品通过第三方游戏平台运营和销售,在销售过程嵌入场景化、简单便捷等优点,投保理赔流程简洁顺畅,很符合游戏玩家的需求。2014 年 3 月 18 日,中国平安推出“平安雾霾健康险”,面向北京、石家庄等 7 城市的居民和旅游者销售,承保肺癌和住院津贴等。从购买方式来看,用户可通过微信、第三方平台等购买。然而此险种上线仅 7 天就被保监会叫停。保监会方面认为,雾霾险与保险本质相悖,不符合大数法则定律,风险不具备偶然性,条款费率的制定没有历史数据支撑,不具备科学性,更像博彩,是对消费者的误导。而且“因霾致病”认定困难较大。

#p#分页标题#e#

#p#分页标题#e#

#p#分页标题#e#

..........

结论

本文前六章通过对互联网保险的概念和定位、互联网保险发展现状、互联网保险产品创新存在的问题、制约因素进行分析,提出了产品创新实施步骤(如何创新)建议,并通过案例对比指出,在当前互联网+背景下,保险产品创新要立足保险本质和基本原则,遵循法律法规,提高互联网思维,有效利用大数据进行分析,以市场和用户需求为导向,重视客户体验,将用户需求场景化、碎片化,整合线上线下资源,在为企业带来保险利益的同时,提升客户体验,增加客户粘性和忠诚度,使互联网保险市场的发展更加具有实用价值和创造性。 2015 年 12 月 16 日,第二届世界互联网大会在浙江省乌镇开幕,国家主席习近平出席开幕式并发表主旨演讲,提出了“让互联网发展成果惠及 13 亿多中国人民,更好造福各国人民”的前景目标,不但表达了大力发展互联网产业的计划,更是指出要与国际接轨,共同构建“网络空间命运共同体”。社会大环境的变化和国家政策的有力支持,都说明互联网保险发展前景辉煌,发展空间巨大。 未来,互联网保险要充分贯彻互联网思维,以用户为中心,以移动互联技术为驱动,使互联网保险的定位向更高的层次迈进。在“互联网+”、跨界合作的大背景下,保险企业要打破传统思维,转变思想,要积极探索创新和发展转型之路,创新的起点要从保险产品开始。不违背法律和保险本质的基础上,尽量创新研发符合互联网条件的产品。以市场为导向,迎合和细分用户需求,进行客户分群,尤其是了解和关注 80 后、90 后、甚至 00 后的消费特点和偏好,潜移默化的培养风险意识和保险意识,培育未来新生代潜在保险市场,为不同的客户群体提供个性化的互联网保险产品。同时,注意到目前越来越多的人对手机的依赖程度大幅提高,人们越来越多的使用手机完成销售、联络和信息共享,消费场景从 PC 端更多的向移动端转移,未来移动端会成为主要的互联网保险消费市场,以移动端推送的保险产品必然成为保险销售的新增长点,根据这一特点,保险企业要创新研发更适合移动端购买的保险产品,来更好的迎合用户需求,企业要看到和利用好这一发展机遇,增加客户黏性。

.........

参考文献(略)