1 绪论

1.1 论文研究背景及意义

20 世纪 70 年代,随着资本主义国家经济复苏,证券市场快速发展,交易规模急剧扩大,金融创新不断加快。资产证券化、证券市场网络化、国际化等一系列的创新和变革对整个社会产生了深远的影响。随着证券市场的发展,金融资产的价格波动日益扩大,影响益深,21 世纪初次贷危机对全球经济带来了巨大的破坏。金融资产价格的变动通过财富效应、托宾 Q 效应、通胀效应等影响居民消费和企业投资,不可避免的,它也对货币政策的实施产生影响。 货币政策中介指标是连接货币政策的操作指标和最终目标的政策变量,现行的指标主要包括两类:数量型指标如货币供应量,价格型指标如利率。西方发达国家的货币政策中介指标选择经历了不断变化的过程。以美国为例,20 世纪 70年代,美联储奉行货币主义的“单一规则”,将货币供应量作为调控实体经济的主要手段。而由于规模日益扩大的“金融创新”以及以“离岸金融”为主导的金融自由化浪潮,在 20 世纪末,时任美联储主席的格林斯潘表示美联储将采纳“泰勒规则”,即以利率作为货币政策的中介指标。同时,格林斯潘表示由于股票在美国居民的资产配置中所占的比例不断上升,美联储的货币政策将不得不考虑股票价格的变动。 1996 年,央行开始采纳 M1 和 M2 进行政策调控,标志着我国正式引入货币政策中介指标概念,货币供应量在我国货币政策中占据主导地位。我国正处于经济转轨的特殊时期,面临着人民币国际化、利率市场化、经济软着陆等特殊情况,近年来以股票价格和房地产价格为代表的资产价格剧烈变动,国内外的宏观经济环境也发生巨大的变化,货币供应量与产出、通胀的关系、货币的流通速度、广义货币乘数等都发生了变化,货币供应量作为中介目标的有效性也备受质疑。由此引发了选择通货膨胀目标制、利率目标制还是坚持货币供应量目标制的争议,以及货币政策如何应对诸如汇率、资产价格波动的讨论。

........

1.2 国内外文献综述

货币政策具有间接性特征,它连接着货币政策操作指标和最终目标,有助于更好的实现货币政策的最终目标。适当的货币政策中介指标一般需要具备三个基本特征:可测性、可控性、相关性。传统货币政策中介指标主要是指利率和货币供应量。 最常见的利率规则是泰勒规则,由 Taylor(1993)根据美国历年数据提出。泰勒规则是指:事先确定通胀目标和潜在产出,分析短期利率对通胀缺口和实际产出缺口进行反应的货币规则。不少学者分析泰勒规则的适用性,并以此来分析利率中介指标的有效性。刘金全、张小宇(2012)在“泰勒规则”模型基础上构建时变参数“泰勒规则”模型,利用吉布斯抽样方法估计该模型,发现随着资本劳动比的增加,我国的名义均衡利率存在不断下降的趋势。模型描述了名义利率如何调整实际产出,但名义利率对通胀的反应不显著,因此是一种不稳定的货币政策规则。 也有学者表示,在我国利率中介指标是有效的。鄢莉莉(2012)构建新凯恩斯框架下的一般均衡模型,分析金融中介效率如何影响货币政策实施,发现利率规则下,提高金融中介效率会降低当期社会福利损失,数量规则下,提高金融中介效率会放大当期货币政策对劳动的冲击,并导致更大的社会福利损失。 胡秋灵、李秦男(2015)从动态相关、脉冲响应函数和方差分解出发,同时比较社会融资总量、货币供应量和利率作为中介指标的有效性。结果表明无论从产出还是物价进行考察,利率对实体经济变量的作用时滞最短、作用力最强,更有利于人民银行货币政策最终目标的实现。 我国目前以货币供应量为货币政策中介指标。王少林、李仲达、林建浩(2015)建立 VAR 模型研究我国数量型政策有效性的演化特征。测算结果显示,2007 年以前,以货币供应量中介目标为代表的货币政策短期有效。然而,在 2007 年之后,这一措施在短期已逐渐失去其效力。从长期来看,产出半年后恢复到冲击前水平,并无保持高增长的趋势,数量型货币政策的有效性呈逐渐减弱的态势,作者将其归因为货币供应量的顺周期性和货币内生性。

..........

2 股票价格影响货币政策中介指标有效性的理论分析

货币政策是为实现特定目标,央行运用各种操作工具调控货币供应量或利率,并通过它们影响社会资本投资等,最终影响总需求,以此来达到调控宏观经济运行的各种措施。而央行通过中介指标影响货币政策最终目的的传导途径和作用机理,又称为货币政策传导机制。股票价格对中介指标有效性的影响主要由于股价对货币政策最终目标——产出和通胀产生影响,进而影响中介指标的相关性、可控性和可测性。

2.1 货币政策中介指标的理论分析

现行的货币政策工具包括以货币供应量为代表的数量型工具和以利率为代表的价格型工具,还有如社会融资总量、信贷规模等,鉴于指标的重要性,国内外政策经验及学者的研究重点,本文主要考虑利率和货币供应量两种中介指标,分别分析两者的理论基础、传导路径以及与股票价格的相关关系。凯恩斯主义理论诞生于经济萧条时期,其强调政府应该干预经济,采取扩张性货币政策与财政政策以拉动需求,刺激经济。社会有效需求不足源于三个基础规律:边际消费倾向递减、资本边际效率递减和流动性偏好,其中流动性偏好代表人们持有货币的心理偏好。

...........

2.2 股票价格对货币政策中介指标的影响

货币政策中介指标的有效性可以从其传导机渠道通畅性的角度分析,股价因素对利率、货币供应量作为中介指标的有效性的影响也主要通过影响它们的传导机制,使得其传导更复杂,结果更不可测、不可控,从而使得实际产出和通胀偏离预期。本节主要分析股票市场影响产出的投资效应和消费效应,以及通过产出进而影响通胀水平的理论逻辑。股票市场的传导路径可以分为两个阶段,从货币政策到股票市场,以及从股票市场到实体经济,其中第二阶段又可以从通过消费和投资两条途径进行。第一阶段的内容,在上文已进行详细的阐述,利率和货币供应量作为中介指标时,指标的变动都会导致股价的变动。股票市场通过投资影响实体经济,又称股票市场的投资效应,主要体现在托宾的 q 理论和通货膨胀效应上。

........

3 我国货币政策与股票市场规模的现状分析 ......... 18

3.1 我国股票市场规模........ 18

3.1.1 股票市场的发展规模......... 18

3.1.2 股票市场的流动性..... 20

3.2 股价与经济发展目标关联性分析........ 21

3.2.1 股票价格与通货膨胀......... 22

3.2.2 股票价格与经济增长......... 22

3.3 中介指标与经济发展目标关联性分析........ 24

3.3.1 货币供应量与经济发展目标..... 24

3.3.2 利率与经济发展目标......... 25

4 股票市场影响货币政策中介指标有效性的实证分析 ......... 27

4.1 股价与货币政策的相关关系........ 27

4.1.1 相关性分析......... 27

4.1.2 股价对货币政策目标的影响..... 29

4.2 IS-Phillips 模型的建立 ......... 30

5 实证结果分析与政策建议 ..... 36

5.1 静态估计结果与分析.... 36

5.2 结果模拟与分析.... 42

5.3 政策建议........ 47

5 实证结果分析与政策建议

对模型推导所得的利率反应函数和货币供应量反应函数分别进行分析,运用实际数据进行模型参数的估计、结果模拟和损失函数的求解。并对模型所得结果进行分析,提出相应的政策建议。

5.1 静态估计结果与分析

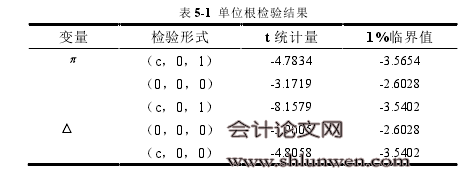

理论模型中推导得出的货币政策反应函数并不是用于回归分析的方程,而是货币政策的制定规则,用于对结果的模拟分析。为了求解最终的反应函数,本节对最初的基础方程进行参数的估计。 本文选取了 2000 年至 2015 年的季度数据,共计 64 个样本点。该样本区间涵盖了我国过去完整的经济周期及股票市场周期,所有数据均来自于 wind 数据库。上证指数和深圳成指都是反映股票市场股票价格变动的重要指标,截至2015 年末,沪深股市流通市值共计 417,926.00 亿元,两市总市值为 531,304.00亿元。其中,沪市流通市值为 254,128.00 亿元,总市值 295,194.00 亿元;深市流通市值为 163,798.00 亿元,总市值 236,110.00 亿元。有研究表明,股票市场影响货币政策,主要体现在股市的回报率上,股票市场的风险报酬率是影响居民消费、投资和企业投融资的重要因素。这也就意味着,在货币政策股票市场传导路径中,最为关键的指标在于股票市场的风险报酬率.#p#分页标题#e#

........

结论

实证分析结果表明产出方程中股价只在 10%水平下显著,股价对实体经济的影响并不明显,模拟结果显示货币政策考虑股价将有助于产出稳定。因此不可否认股市对货币政策的影响将随着经济金融的发展而不断加深。规范合理发展股票市场,将有助于股票市场在货币政策中发挥应有的作用。 扩大股票市场规模,提高企业直接融资比例,降低融资成本,引导企业正常的生产经营决策,降低投资对利率和货币供应量的敏感性。加快推进注册制实施,加快发展创业板、新三板,做好各市场之间的转换机制,促进资质优良中小企业发的展。直接融资比例的上升,将有利于股票市场的资产负债表效应的发挥,股价上升,从而提升资本品价值、企业价值,改善企业资产负债表状况,降低企业融资成本,刺激企业投资,进而增强股市投资效应,疏通股票市场传导机制。 规范股票市场运行,加强信息披露,良好健康的金融市场必然有助于货币政策的传导。我国目前的股票市场股价起伏较大,不稳定性高,不断增长的换手率,也表明股票市场投机氛围浓厚。同时不健全的市场,又很难保证对经济资源起到合理配置的目的,影响资产价格传导机制的效率。建立健全信息披露和风险控制体系,完善上市公司董、监、高监督机制,要求信息披露及时、准确、完整从而降低股价起伏,更好的发挥股票市场优化资源配置、资金融通、分散风险和“晴雨表”功能。

.........

参考文献(略)