第一章 引言

第一节 研究背景

2008 年从美国开始的“次级抵押贷款”危机爆发,最后蔓延至全世界,导致大量企业破产、倒闭,使很多国际化的大银行遭受巨大损失,甚至破产,因此,国际监督管理机构对商业银行等金融机构提出更高的监管要求。次贷危机发生的根本原因是商业银行等大量的金融机构,将信贷资金过多、过快的集中于向次级贷款者发放房地产贷款,当美国的联邦储备委员会不断提高联邦基金利率,本身还款能力和还款意愿不强的次级贷款者违约,商业银行等金融机构的产生企业违约损失,因企业之间存在“多米诺骨牌”效应,导致“次贷危机”爆发,最后演变成全球经济危机。“次贷危机”是因信贷集中于某一行业而引致的危机。正是在这个背景下,对全球商业银行进行监管的巴塞尔银行监理委员会(The Basel Committee on Banking Supervision,BCBS),简称巴塞尔委员会,于 2010 年在瑞士的巴塞尔举行会议,《巴塞尔协议Ⅲ》(BaselⅢ)得到了全球的 27 个国家的中央银行的认可,在 2010 年 11 月的韩国 G20峰会上通过了该协议。BaselⅢ初次提出系统重要性银行(SIBs)的概念;在信贷集中风险测度的模型研究上,仍以渐进单因子模型(Asymptotic Single Risk Factor,ASRF模型)为基础,但 BaselⅢ提高了商业银行对参数估计的要求。国外学者关于信贷集中风险的研究主要分为三个方面,第一,信贷名称集中,即信贷的客户集中或借款者集中;第二,信贷部门集中,部门集中包括信贷行业集中与区域集中;第三,信贷的传染集中。

..........

第二节 研究意义

从我国当前的经济现状来看,我国已进入“经济新常态”,对商业银行的监管目标不再是规模的扩大和业务的发展,而是以提高商业银行的信贷资金质量、控制商业银行信贷风险为重点,控制信贷风险首先是降低商业银行信贷集中风险,因为信贷集中风险可能给商业银行带来的损失是巨大的,而对信贷集中的控制是较为复杂且有难度的。巴塞尔委员会将 BaselⅢ作为监管依据,对成员国的商业银行提出资本监管的要求,我国作为巴塞尔委员会的成员国,践行巴塞尔委员会的决议是我国必须要履行的义务,同时也是增强我国商业银行国际竞争力的必然选择。而 BaselⅢ度量信贷风险的基础模型——ASRF 模型存在缺陷,各国学者也在 ASRF 模型的基础上不断改进,但由于参数估计等原因,实际应用于我国商业银行的度量模型较少。本文在更符合实际的高斯信用收益模型(GCRM 模型)基础上,利用面板数据模型估计了商业银行的违约概率,结合部分参数的真实值,度量了不同参数下的商业银行的信贷集中风险。我国对商业银行信贷指标体系的研究较少,监管部门明确规定的为商业银行对客户信贷的 3 个指标,对部门的行业、区域信贷指标尚未有明确规定,同时,我国对商业银行总行与分支行的监管标准相同,因此,改善商业银行的指标体系,形成全面且合理的信贷集中衡量指标体系是非常有必要的。本文以我国金融结构特征为基础,从商业银行总行与分支行两个层次上,构建了商业银行的客户与部门的信贷集中衡量指标,形成了较为完整的指标体系。

..........

第二章 商业银行信贷集中风险相关概念

第一节 信贷集中及其形成机制

信贷集中指的是商业银行在信贷资源配置的倾向性,当商业银行没有均衡的对不同客户、不同行业、不同区域发放贷款,而是在信贷资源的配置方面过多的偏向某些客户、某种行业、某个地区时,也就出现了信贷集中。在我国,广义上的信贷集中包括信贷资金的投向集中、信贷期限集中、信贷额度集中、信贷形式集中、信贷权限集中等,狭义的信贷集中指的是商业银行信贷资金的投向集中。本文研究的就是狭义上的信贷集中,即信贷资金的投向集中,它指的是商业银行并未将信贷资金均衡的投向各个方面,而是在某些方面存在超额度的信贷供给。信贷投向集中可以分为名称集中、部门集中与传染集中。 第一,信贷名称集中指的是商业银行信贷资金向部分客户集中,即信贷借款者集中。商业银行对单一客户或者单一集团的贷款比例过高,或者多家银行重复将信贷资金投向一家客户或集团。 第二,商业银行信贷部门集中包括信贷行业集中与区域集中两个方面,信贷行业集中指的是商业银行对某一行业或某几大行业的贷款占商业银行贷款总额的比例过高,或者多家银行都对某一行业或某几个行业贷款,最终导致行业信贷集中;而银行对某一区域的贷款比例过高,或者多家银行对同一区域贷款,形成的就是信贷资金的区域集中。 第三,信贷传染集中①是指因经济上的依赖性或法律上的依赖性的影响,企业之间存在着违约的相关性,某一企业违约可能会引起其他相关企业的违约,或者企业违约接连发生于某一较短时间区间内。

.........

第二节 信贷集中度

信贷集中度按字面解释就是信贷集中程度,它是商业银行衡量信贷集中情况的一个重要的指标。我国商业银行对信贷集中度的衡量指标,见表 2-1。 客户集中度指数( CHD )不采用修正的 HHI 指数来计算,因为商业银行的客户较多,无法计算。一般用敞口比率法来衡量信贷客户集中的情况,即最大十家客户贷款总额占商业银行资本净额的比率表示CHD 的大小。若CHD 的值越大,表示前十大客户贷款总额占该商业银行贷款净额的比率越高,即该商业银行的信贷客户集中度越高,也就是商业银行在配置信贷资金时,未对信贷资金进行较为均匀的配置,而是将信贷资金投向部门大客户、大企业或国有企业等;若CHD 的值越小,表示前十大客户贷款总额占该商业银行贷款净额的比率越低,即该商业银行的信贷客户集中度越低,表示商业银行对信贷资金进行了较为均匀的配置。

.......

第三章 我国商业银行信贷集中现状及风险分析 .... 17

第一节 商业银行信贷资金的名称集中 ........ 17

第二节 商业银行信贷资金的部门集中 ........ 20

一、信贷资金投向的行业集中 ....... 20

二、信贷资金投向的区域集中 ....... 25

第三节 我国商业银行信贷集中风险分析 .... 30

一、信贷集中导致的宏观经济风险 ......... 30

二、信贷集中增大商业银行风险 ............. 31

三、信贷集中产生的企业风险 ....... 32

第四章 商业银行信贷集中风险预警模型.......... 33

第一节 基于 ASRF 模型预警信贷集中风险 .......... 33

一、ASRF 模型 ............ 33

二、ASRF 模型的优缺点及在我国的适用性 .... 34

第二节 基于 GCRM 模型预警信贷集中风险 ........ 34

第五章 商业银行信贷集中风险预警指标体系的设计 ........... 47

第一节 根据名称设计的商业银行信贷集中风险预警指标体系 ........ 47

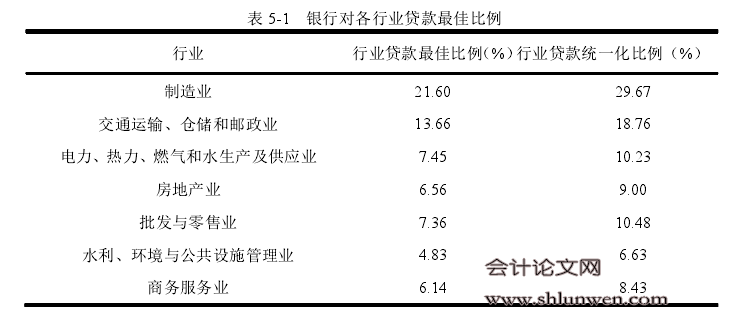

第二节 根据部门设计的商业银行信贷集中风险预警指标体系 ........ 48

第三节 根据区域设计的商业银行信贷集中风险预警指标体系 ........ 51

第五章 商业银行信贷集中风险预警指标体系的设计

本文第四章从经济资本度量的角度出发,研究了信贷集中风险的预警,本章以中国银行为主导的金融结构特征为基础,构建了我国商业银行的信贷集中风险预警指标体系。我国是以间接融资和银行体系为主、 直接融资和资本市场为辅的银行主导型金融结构,银行业在整个金融系统中居于绝对主导地位,银行业中以国有商业银行为主导,建立适合中国商业银行的信贷集中风险预警指标体系具有实践意义,而我国银行分为总行与分支行,但采用统一监管的指标体系。我国商业银行监督管理委员会在2011 年 4 月在 BaselⅢ基础上颁布了《中国银行业实施新监管标准的指导意见》,该指导意见对商业银行信贷集中风险的指标体系覆盖面仍有可完善之处。

第一节 根据名称设计的商业银行信贷集中风险预警指标体系

目前,商业银行已经有明确的对名称信贷集中度度量的指标体系,该指标体系监管的是各类商业银行的总行,没有专门商业银行的分支机构进行的监管,而总行与分支行处于不同的区域经济中,因此本文将商业银行分为总行与分支行进行研究具有研究意义与现实意义。因此,本文该部分未将商业银行分为系统重要性银行与非系统重要性银行,而是沿用商业银行总行对名称集中风险的衡量指标体系,并在此基础上构建商业银行分支机构名称集中风险预警指标体系。目前我国对商业银行的监督管理机构尚未制定建立一套关于商业银行分支机构的信贷集中衡量指标体系,但这并不意味着商业银行分支行不存在名称集中风险。本文在总行测度名称信贷集中的基础上,借鉴美国商业银行的做法,用贷款总额替换资本净额,得到关于商业银行分支机构的信贷名称集中衡量指标的体系。 一般情况下,美国商业银行资本占总资本的 9.5%左右,商业银行的贷款/总资产为 70%,则可得商业银行资本/总贷款=9.5%/70%=13.57% ,同时,美国的法律规定银行对单一客户的贷款比例不得高于银行资本的 15%,这也就是说商业银行对单一客户贷款比例不得高于银行总贷款的 2%(15%*13.57%=2.03%),这也就是说如果把商业银行的分支行当成一个有着独立结构的商业银行,那么商业银行对单一客户的贷款比例不得高于商业银行总资本的 14% (2%*70%=14%)。同理,商业银行的分支机构对最大十家客户的贷款比例为 3%,全部关联方授信总额占资本总额的比例均为商业银行贷款总额的 10%。#p#分页标题#e#

.........

结论

第一,商业银行分支机构与中小企业、小微企业、涉农企业之间的透明度相对较高,可适当在总行的基础之上增大这些企业的贷款额度,降低信贷客户集中风险;在行业信贷集中方面,商业银行分支机构对新兴行业与朝阳行业的敏锐性更高,商业银行分支机构应拓宽行业信贷渠道;商业银行的分支机构应更关注各地政府的政策,及时向总行反馈地区经济发展动向,合理改善商业银行信贷区域集中的趋势。

第二,商业银行的分支机构的信贷集中风险管理依据是以总行为标准的,尚未建立分支行信贷集中风险监管的标准,商业银行分支机构应在总行的监管标准基础上,根据表 5-4 建立适合商业银行分支行的监管指标体系。分支机构的指标体系也应是动态的,根据经济发展的变化,适时调整指标体系,实现分支机构的信贷集中风险预警。

.........

参考文献(略)