第 1 章 绪 论

1.1 研究背景与问题提出

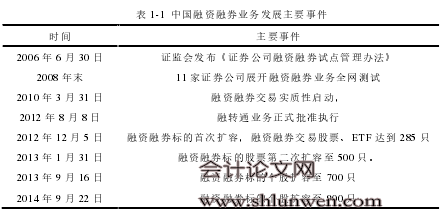

如下表 1-1 所示,早于 2006 年 6 月 30 日,《证券公司融资融券试点管理办法》的发布标志着相关业务进入筹备阶段,2008 年 10 月 5 日证监会正式启动融资融券交易试点,2008 年末 11 家证券公司展开融资融券业务全网测试。然而直到 2010 年 2 月 12 日,中国 A 股市场融资融券初期试点才正式进入实质性启动,包括上证 50 全部股票和深交所的 40 只股票,总计 90 只股票进入初期融资融券标的股票池,并于 3 月 31 日正式开始交易。经历一段时间的试点运行之后,我国股市融资融券标的范围不断扩大,2012 年 12 月 5 日,融资融券标的股票首次扩充,包括上交所股票 180 只、ETF 基金 4 只;深交所股票 98 只,ETF 基金 3 只。2012 年 8 月 8 日,融转通业务正式开展,进一步促进了市场融券业务的开展,使融券业务不再受制于券商自有股票总额的限制。融转通业务促进了我国股票市场融券卖空交易,扩大融券在股票市场的影响力。在随后不到一年时间里,我国股票市场融资融券标的股票池再次进行两次较大范围的扩充。2013 年 1 月 31 日起,正式开始实行融资融券标的股票筛选标准,同时包括上交所 300 只股票和深交所 200 只股票组成新的融资融券标的股票池,约占当前市场流通总股票数的 20%;同年的 9 月 16 日,我国 A 股市场融资融券标的股票已达 700 只,其中上交所股票 400 只,深交所股票 300 只;2014 年 9 月22 日,融资融券标的第四次扩容,标的个股扩展到 900 只。该次扩容后,融资融券交易个股占市场总数的 1/3,流通市值占 A 股总流通市值的 80%。 我国融资融券业务虽然相对美国、欧洲和日本等较为成熟金融市场起步晚,但我国融资融券发展十分迅速。首先,在不足 4 年的时间内,融资融券标的个股数量达到了市场总股数的 1/3;其次,融资融券标的个股的流通市值达到市场总流通市值的 80%。不仅如此,融资融券交易,特别是融券交易在市场表现十分活跃,在 2014 年以后,融券交易一直占市场交易量 30%以上。

........

1.2 研究目的和意义

我国从 2010 年融资融券业务正式开始以来,融资融券股票数量、交易量和投资者市场参与度均有广泛的增长,融资融券交易已经成为我国证券市场重要的交易手段之一。然而,金融市场管理者和金融市场参与者关心的融资融券交易对证券价格和市场稳定性的影响,学术界仍然没有一致的答案。随着融资融券交易在我国金融市场的日益发展与成熟,相关问题不可避免成为相关机构和投资者关注的重要问题,同时也是金融市场管理者在政策制定时必须考虑的问题。因此,为了解决这个问题,本文通过分析我国开放融资融券交易以来的相关融资融券交易数据,研究融资融券交易对股票价格波动的影响。 本文的研究,主要希望解决三个问题。 首先,融资融券对股票价格波动的影响途径,即融资融券如何影响股票价格波动;其次,在不同的市场状态下,融资融券对股票价格波动性影响是否有显著变化; 最后,融资融券总体是否导致股票价格波动显著变化。

....

第 2 章 理论基础与研究假设

2.1 融资和融券信息角度的波动性影响

学术界关于证券交易量和交易价格波动的研究很早就已经开始,Karpoff(1987)对证券价格与股票交易量相关研究的调查表明,早于 1959 年已经有学者开始关注证券价格和交易量之间的关系[31]。总结过往研究,首先,Karpoff 发现绝大多数研究都表明,证券交易量和证券交易价格波动之间,有着显著的正相关关系;其次,很多研究表明在股票负收益和正收益时,证券交易量和交易价格之间的正向相关关系并非均衡;最后,股票价格和股票波动之间的显著关系表明在研究相关变量时,应考虑两者关系以保证研究的准确性。 近年的研究,Chan 和 Fong(2006)通过道琼斯工业指数股票研究交易量、交易订单大小和买卖交易不均衡对股票价格波动的影响,再次确认股票交易量是股票价格波动的重要影响因素之一,认为总交易量是影响股票价格波动的主要因素[32]。Pierre,Laurent 和 Petitjean(2010)研究股票交易量和交易价格之间的相关关系,通过将股票实现波动分解为持续波动和跳跃波动,发现股票交易量与股票价格连续波动有着显著的正相关关系,而与股票的跳跃波动有着负相关关系[33]。Wael(2011)使用条件概率模型研究股票交易量和股票价格波动之间的关系,模型引入股票交易量后,模型残差显著降低,再次确认了股票交易量和股票波动之间的正相关关系[34]。 Clark(1973)提出的混合分布模型解释股票交易量与价格波动之间相关关系认为:有限的交易者通过有限的交易对新信息的反应,即当投资者获取信息的时候,信息对证券价格影响越大,越多的投资者就会进行交易,同时股票的价格也会发生较大的波动[35]。O'hara(1995)提出的市场微观理论认为,在不均衡信息市场上的交易者主要有流动性交易者(噪声交易者)、知情交易者和做市商。知情交易者掌握较多的信息通过大量的交易使股票价格向合理方向移动[36]。本文发现,无论哪种理论均认为股票交易量与股票价格波动的关系是股票价格对交易中的信息的反应,信息角度融资融券对股票价格影响如下图 2-1 所示。

....

2.2 融资和融券流动性角度的波动影响

融资和融券除了通过影响股票交易信息影响股票价格波动外,相关文献认为投资者的流动性供给或需求的状态,会显著影响股票价格波动。Huang,Zhao和 Wu(2009)研究表明,融券卖空和融资做多的投资者可能是不同类型的投资者,在不同市场环境下,他们可能是反向交易者,也可能是趋势跟随者。如当市场下跌,融券交易者可能增加卖空交易,增加股票价格波动[49]。Hardouvelis和 Theodossiou(2002)等的研究则表明,当市场融资交易保证金较低,当市场价格上涨,融资交易者扮演者流动性需求者的角色,导致股票价格波动增加。而市场价格下跌,融资保证金越多,乐观的融资交易者将会买入更多股票,为市场提供流动性[3]1525-1559。Shkilko,Andriy 和 Bonnie(2012)等发现,融券卖空在股票价格下跌过程中的流动性需求,进一步增加了股票价格波动[24]345-370。Harris,Namvar 和 Phillips(2013)等人的研究也表明,在金融市场危机中,融券的流动性需求将会导致股票价格下跌[23]37-41。融资和融券流动性角度波动影响机制如下图 2-3 所示:

...........

第 3 章 实证分析模型与指标计算 ......... 20

3.1 融资融券波动性影响回归模型 ....... 20

3.1.1 Mean Group 估计 ..... 20

3.1.2 双重差分估计 .......... 22

3.2 数据来源与指标计算方法 ....... 24

3.3 本章小结 ......... 26

第 4 章 融资融券波动影响实证分析 ..... 27

4.1 数据描述性统计 ...... 27

4.2 信息角度波动影响实证结果 ........... 29

4.2.1 交易信息波动影响的实证结果 ...... 29

4.2.2 不均衡交易波动影响的实证结果 .......... 33

4.3 流动性角度波动影响实证结果 ....... 37

4.3.1 价格下跌波动影响实证结果 .......... 37

4.3.2 牛熊市波动影响实证结果 ...... 40

4.4 融资融券整体波动影响实证结果 .... 45

4.5 政策建议 ......... 48

4.6 本章小结 ......... 49

第 4 章 融资融券波动影响实证分析

4.1 数据描述性统计

本文实证数据主要来源于 Wind,Tinysoft 和锐思数据库。本文研究的数据,不同的股票进入融资融券时间有较大的不同,且股票存在停牌等特殊情况。因此本文使用非平衡面板数据。总共 930 只个股数据中,单个股票个体数据观测长度统计如下图 4-1 所示: 不难发现,数据共有 5 个聚集区域,分别代表融资融券的 5 次较大规模的改变,即首次 90 只股票和随后的 4 次融资融券标的股票池扩容。本文使用数据共涉及 930 只股票,单只股票观察值跨度从 100 至 1272 条,共计 505856 个观测值。 相关变量描述性统计如下表 4-1 所示,可以发现,股票价格下跌的天数占总观测值数量的 0.4654,表明股票价格下跌的天数少于股票价格上涨或股票价格不变的天数。在股票价格保持相对稳定的基础上,预示着股票价格上涨时价格波动低于股票价格下跌时价格波动。 以日 close/ open衡量的股票价格波动 vol 中位数为 0.014141,均值为0.020222,表明股票收益波动存在较为严重的左偏情况,以日 high/ low 衡量的股票价格波动 hl 也有相似情况。如下表 4-1 所示,以 hl 衡量的价格波动在数值上大于 vol 衡量的股票价格波动。 bull25 是使用 Pagan 和 Sossounov(2003)所提出的牛熊市切分计算方法计算的牛熊市 dummy 指标。而 bull20 是从市场参与者角度,以 20 日均线为基础计算的牛熊市指标。 融资交易和融券交易量占比的数据表明,融资交易占市场比例总是大于融券交易。同时,融资占比的极值大于 1,表明使用融资偿还作为当日融资卖出的代理变量,与实际融资卖出存在一定的差异。因为证券交易所公布的融资交易信息中,并无融资卖出统计信息,因此缺乏更为合适的统计实际融资交易和融券交易的手段。本文认为,由于当日交易当日偿还可以降低融资融券的成本,因此使用融资偿还作为当日融资卖出,融券偿还作为当日融券买入的代理变量,可以较好的代表当日融资卖出和融券买入交易状态。 #p#分页标题#e#

.............

结 论

本文通过从股票量-价关系相关理论研究框架出发,研究融资融券交易对股票交易信息的影响,以及在不同市场状态下融资融券交易的流动性需求与供给的角色。通过实证分析发现:

(1)从信息角度,融资交易和融券交易对股票交易的信息有显著的影响。对融资交易而言,本文发现融资交易显著降低了股票交易中信息量,导致股票交易对股票价格波动影响降低。此外,融资交易本身也导致了股票价格波动的降低。融券交易则反之,显著增加了股票交易中信息量。融资融券不均衡交易,对股票交易信息量也有一定的影响,本文结果显示,乐观的不均衡交易显著降低了股票交易的信息量,悲观的不均衡交易则会增加股票交易的信息量,表明噪声交易者大多拥有乐观的交易情绪。

(2)从流动性角度,融资交易和融券交易在不同的市场状态下,其流动性需求和流动性供给的角色会发生改变。在价格下跌和熊市中,融资交易者充当的是流动性供给的角色,降低了股票价格的波动。然而,融券交易者在价格下跌过程中充当流动性需求者的角色,增加股票价格波动。

(3)本文最后考察了股票进入融资融券标的后,价格波动是否显著增加。结果表明,因为融资交易的影响,股票价格波动显著降低。但融资融券交易总体,却没有显著影响股票交易中信息,主要是目前 A 股市场,融资交易量远远大于融券交易量,融券交易对股票交易信息的影响又大于融资交易,两者互相抵消了各自的影响。

.........

参考文献(略)