第一章 导 论

第一节 问题的提出和选题的意义

小企业是小银行赖以存在和发展的市场基础。小银行和小企业的发展问题一直为国内外学术界和实践领域所关注。其根本原因在于,小企业对社会经济发展尤其是就业方面贡献巨大,而小银行又与小企业发展关系密切。2012 年 7 月 24日,美国小企业管理局(Small Business Administration,SBA)官方网站公布的国家经济委员会(National Economic Council,NEC)小企业报告中指出1,在过去的二十年,新建立的小企业已经创造了 2/3 的新工作,2800 万个小企业雇用了6000 万个美国人,占私人部门全部就业人口的 1/2。因此,美国国家经济委员会认为,“从主要街道的商店到高新科技小企业,美国的小企业和企业家成为美国经济的引擎和国家的最大资产”。在我国,小企业的经济贡献依然不可小觑。据统计,2010 年我国中小企业创造了全国 60%的国内生产总值,贡献了 50%以上的税收,提供了 80%的城镇就业岗位,成为经济发展、科技创新、改革开放的生力军和促进就业的主渠道,是推动经济社会发展的重要力量。2由于小企业和小银行具有规模小、地缘性强、经营灵活等相似特征,小企业通常是小银行的主要客户群体,是小银行生存和长足发展的市场基础,所以,人们往往把小银行作为解决小企业融资难题的重要金融中介机构,在研究小银行给予小企业融资支持的同时,进一步探讨小银行和小企业的协同发展问题。 基于对小银行和小企业依存关系的基本认识,学术界对小银行发展问题已经形成了一定的研究范式。该范式主要由一条逻辑路径和一个假说构成。该逻辑路径就是:“小企业对经济发展的作用重大→发展小企业必须解决其融资难问题→发展小银行以解决小企业融资难题→小银行和小企业发展被置于同一个论域加以讨论和研究”。在按照该逻辑路径研究小银行发展问题时,学术界还提出了小银行对小企业融资具有比较优势的“小银行优势论”假说,认为小银行利用它与小企业同处一地、地熟、人熟、关系熟等特点,处理小企业“软信息”的成本较低,具有关系型借贷优势。这两个方面的有机结合,就构成了小银行发展问题的基本研究范式。

..........

第二节 国内外文献综述

国内外关于小企业融资难题的研究文献可谓浩如烟海。由于小企业及其融资难问题是连锁银行制存在的重要依据,所以有必要先将小企业融资相关研究文献进行梳理和分类。这些文献总体上可以分为两大类,一大类是关于小企业融资难成因及对策的文献,第二大类就是小银行对小企业融资优势的文献。 源起于国外的银行组织理论在国内大多限于理论验证等方面的研究。作为一般产业组织理论在银行业的具体体现,银行组织理论在美、英、德等发达国家的研究比较系统、深入,研究成果比较丰富,但是国内学术界在这方面相对薄弱。国内的研究及文献主要涉及国外产业组织理论和学术成果简介、评述和实证检验,尚未形成有影响力的理论体系。 但是,与有关小企业融资难问题和产业组织理论不可胜数的文献情况不同,自从 19 世纪 80 年代连锁银行制在美国产生以来,由于人们对连锁银行制内涵和外延的界定比较模糊,连锁银行业发展数据的统计存在许多困难,研究资料比较缺乏,国外学者对连锁银行的研究存在很多困难,研究成果较少,而国内相关研究几乎是空白。截至 2015 年 3 月 30 日,以“连锁银行制”为关键词在中国知网进行查询,能够查到的与关键词契合度较高的相关论文竟然不足 10 篇。

........

第二章 连锁银行制的学理分析

第一节 连锁银行制概念的逻辑分析

本文所指逻辑分析,是使用逻辑方法(logical method)对连锁银行制进行研究的过程。一般来说,逻辑方法是人们在逻辑思维过程中,遵循和运用逻辑思维规律、规则以形成概念、做出判断和进行推理的方法。逻辑方法包括遵循与运用形式逻辑(formal logic)规律、规则的形式逻辑方法和遵循与运用辩证逻辑(dialectical logic)规律、规则的辩证逻辑方法。形式逻辑方法主要由定义、划分、比较、分析、综合、抽象、概括、归纳、演绎等普通逻辑方法构成。辩证逻辑方法主要涉及归纳与演绎相结合的方法、分析与综合相结合的方法、逻辑与历史相结合的方法、从抽象上升到具体的方法等等。 本文下面将使用逻辑方法对连锁银行制的概念、属性及基本命题进行分析和研究,从逻辑上批判与澄清连锁银行制概念,消除人们对其模糊的认识和望文生义地乱用,也为学术界对连锁银行制的进一步研究奠定科学基础。这不仅是对连锁银行制进行科学研究的过程,也是对连锁银行制理论与实践的哲学反思过程。概念是反映对象70的特有属性(particular attribute)的思维形式71。它是人们通过实践,从对象的许多属性中抽出其特有属性概括而成,并有助于人们对对象地进一步认识。人们在社会实践中,起初只是接触事物的现象以及事物的某一或某几个方面,看到这些事物的外在形式和外部联系,从而在人们头脑当中成为思维的对象并形成一定感性认识;在此基础上,经过比较、分析、综合、抽象、概括等思维加工与制作,逐步揭示出对象的某一或某些特有属性,并加以抽象概括,上升为理性认识,从而形成概念;随着事物的发展,借助概念这种形式,人们再通过揭示对象更多的特有属性,尤其是本质属性,把所认识的事物和其它事物区别开来,并逐渐向事物的本质接近,最终把握该事物的本质。

...........

第二节 连锁银行制存在的合理性分析

对连锁银行制存在的合理性的分析,包括两层含义。一层含义是,从“功能观”角度探索连锁银行为什么存在,即探索连锁银行存在的理由。这是把连锁银行作为一种金融中介机构,进行一般分析。另一层含义是,从“机构观”角度考察连锁银行制如何存在,即考察连锁银行存在的形式。这是把连锁银行作为特殊的银行类金融机构,进行专门考察。但是,在分析和考察连锁银行制存在的合理性之前,有必要先对“功能观”和“机构观”进行回顾与反思。“功能观(functional perspective)”最早出现在 20 世纪 90 年代初期,是以罗伯特·默顿(Robert C. Merton)、兹维·博迪(Zvi Bodie)为代表的学者,在分析金融中介机构存在的合理性时所采用的基本观点。其分析依赖于两个基本前提:一是金融功能比金融机构更稳定,即金融功能不会因不同时空和不同政治制度而发生巨大变化;二是竞争将导致金融机构的市场结构产生变化,并向更加有效运行的金融体系演进。按照“功能观”的基本观点,符合经济发展对金融体系的功能需要,是金融中介机构存在的依据和理由,并且在为金融体系选择金融中介机构时,首先应该考察金融体系需要行使哪些经济功能,然后再挑选能够承担这些功能的最佳金融机构。 与“功能观”比较,“机构观(institutional perspective)”是更为传统的研究范式。“机构观”主要针对既定的金融中介机构,探讨其能做什么、有什么用,研究如何为这些机构设计组织形式、规章制度、经营管理模式等内容。长期以来,人们就是按照这样的基本范式来研究金融机构演变与金融发展等问题。 但是,随着金融创新步伐的加快,新的金融工具层出不穷,金融机构日新月异并不断并购融合,传统金融业务的界限逐渐模糊,传统的“机构观”出现了一种重视微观效率忽视宏观效率的倾向。这种研究范式和倾向带来的结果,就是金融微观效率不断提升,而宏观效率难以保障,甚至还会受到损害。于是,在许多学者眼中,“机构观着重对金融机构进行研究,就机构论机构”104,甚至有的学者将“功能观”作为替代“机构观”的新的研究范式。

..........

第三章 美国连锁银行制的历史渊源与经验教训 ....... 98

第一节 美国连锁银行制的历史渊源与实践路径 ......... 98

第二节 美国连锁银行制的经验借鉴与历史教训 ....... 171

一、连锁银行制的计量分析与检验 .... 171

二、连锁银行制的计量结果解读与经验借鉴 ...... 192

三、连锁银行制的计量结果解读与历史教训 ...... 206

本章小结 .......... 208

第四章 我国小银行的发展及其双重困局的形成 ..... 210

第一节 信用合作社的发展及其面临的矛盾 ...... 210

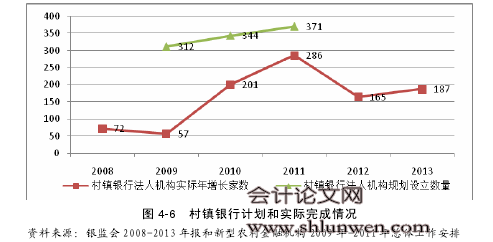

第二节 村镇银行的发展及其面临的矛盾 .......... 221

第三节 小银行发展面临的矛盾与双重困局的形成 ............ 227 #p#分页标题#e#

本章小结 .......... 236

第五章 我国建立连锁银行制的必要性和可行性探索 ...... 238

第一节 我国建立连锁银行制的必要性 ..... 238

一、连锁银行制有利于打破小银行发展的双重困局 ............ 238

二、连锁银行制有利于弥补我国银行市场结构的缺陷 ........ 240

三、连锁银行对小企业融资比当前小银行法人机构更具优势 ..... 243

第二节 我国建立连锁银行制的可行性 ..... 248

本章小结 .......... 257

第七章 我国构建连锁银行制面临的问题及对策思考

第一节 我国构建连锁银行制面临的问题

思想落后是因不求有功但求无过而造成思想上的自甘落后。在现实生活中,这更多地表现为思想保守。银行业是具有“牵一发而动全身”性质的特殊产业,在进行连锁银行制等创新性探索和尝试过程中坚持稳健原则本无可厚非。如果对各种金融创新性探索和尝试畏首畏尾,前怕狼,后怕虎,那么就会落入不求有功但求无过的思想窠臼,行为上表现为自己的不作为和怕他人有作为。这是一种自甘落后型思想落后,它与全面深化改革的大趋势格格不入,是要不得的,必须加以改变,否则后患无穷。思想落后才是真正的落后。因为思想落后制约了创新。一方面,它对创新的制约是双向的。对自己,自甘落后思想制约自身的创新活动,使自己偏安一隅,得过且过,不思进取;对他人,自甘落后思想害怕别人创新,视创新如洪水猛兽,对创新设置重重障碍,甚至把创新扼杀于摇篮。另一方面,思想落后比观念落后对创新更具有“杀伤力”。观念落后主要是由于人们接触面窄、见闻受限、新知识了解过少等原因造成的。只要扩大开放,增加接触面,博闻强识,就可以扭转观念落后的状态。然而,思想落后的自甘落后性质更具有“心魔即魔”成分,它将成为以连锁银行制为代表的银行组织形式创新、金融产品创新、金融市场创新等各种创新的最大思想障碍。

..........

结论

就连锁银行体系自身而言,统一连锁模式的提炼、定型、推广以及接受市场的验证都需要时间。由于我国的商业银行大都擅长以抵押、担保和规范的财务数据为基础的交易型借贷技术,现在要以小企业金融需求特点为依据,建立以关系型借贷为核心技术的统一经营管理和风险防控模式,并且该模式要具有专业化、标准化、简单化特点,且可以在小银行之间低成本复制和推广,这对于拟组建连锁银行体系的牵头银行而言,不是一日之功,而是需要假以时日;更重要的是,该模式经过牵头银行的提炼、定型和推广之后,还需要在小银行的运用中验证其是否具有市场竞争力、是否能成为连锁银行体系的核心竞争力,这个验证过程需要的时间更长。不仅如此,与该过程伴随的可能是连锁银行体系微利、不盈利甚至亏损状态。 就连锁银行体系的主要客户群体来看,面对大量、长期处于融资困境中的小企业,连锁银行若想解决小企业融资难题也需要较长时间。由于这些小企业主要分布于城乡交界地带或者农村腹地,即便连锁银行体系开始组建了,连锁银行体系的扩张在短时间内也很难覆盖广大的城乡交界和农村腹地。 就银行市场结构的优化和普惠金融体系的构建而言,连锁银行制需要较长时间才能发挥和体现出其对银行市场差异化竞争和普惠金融体系的贡献。 可见,上述情况都需要政府给予连锁银行体系长期性的扶持政策。

.........

参考文献(略)