财务报表保险轨制:进步审计独立性的新思路

现行的审计委托模式,如图1所示:

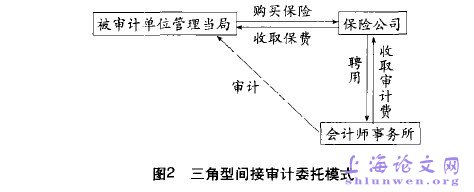

支付审计用度图1代写审计论文/shenjilunwen/现行审计委托模式在这样的审计委托模式下,实际选择会计师事务所并支付审计用度的是被审计单位治理当局,因此,上市公司有机会利用手中的“货泉选票”越姐代厄,“威逼利诱”会计师事务所与其合谋。被审计单位手中的“货泉选票”是影响审计独立性的根源,因此,要从源头上管理审计独立性间题,必需改革现存不公道的审计委托模式,从根本上隔离被审计单位对审计事务的不当干涉,防止审计失败。财务报表保险轨制恰是基于上述考虑而采取的一种轨制立异。在新的轨制铺排下,上市公司向贸易保险公司购买财务报表保险,一旦投资者发现财务报表作假,便可向保险公司索赔。保险公司为了降低经营风险,势必须要礼聘注册会计师来对拟投保公司的财务报表进行严格审计,并参考审计意见确定保险费金额及保险赔偿金额。公司应当在宣布财务报表的同时表露注册会计师的审计意见和可获得的保险赔偿金额以及为此支付的保险费金额,投资者便可依据审计意见及保险赔偿金的多少来判定哪些股票更可靠和哪些公司更值得信赖。在这样的轨制铺排下,原先上市公司与注册会计师之间直线型的审计委托关系被变更为上市公司、保险公司、注册会计师三者间的三角型间接审计委托关系。如图2所示

:区色士望丝全!置里当购买保险会会计师事务所所图2三角型间接审计委托模式通过财务报表保险轨制,保险公司成为审计用度的直接支付者,上市公司手中的“货泉选票”易手,影响注册会计师审计独立性的“毒源”得到了有效的隔离,能够促使注册会计师专注于向证券市场提供高质量的、中庸之道的报表审计服务。由于高质量的审计服务才能使审计用度的直接支付者—保险公司满足,所以审计服务质量高的会计师事务所无疑将得到更多保险公司的青睐,取得更高的审计收人;而屡屡审计失败的会计师事务所将无法获得保险公司的“货泉选票”,终极被市场所淘汰。从另一方面看,保险公司出于降低经营风险的考虑,必将进行相应的风险治理,以减少上市公司过失、造假的行为,当发现财务欺诈且上市公司一意孤行时,保险公司为减轻自身责任,必将向监管部分举报和向社会公家宣布。如斯运作,将极大地扼制上市公司的造假冲动和可能,进步上市公司财务信息的质量。最后,就投资者而言,不仅注册会计师形式上的独立性极大加强了,而且上市公司的保险金额和保险用度也会成为除审计讲演外投资者判定财务报表可托程度的又一信号来源,保险公司的加人也使投资者有了一个强有力的跟进对象,这些都有助于恢复投资者对市场的决心信念。众所周知,只有当相关利益团体可以从一项轨制立异中获取足够的利益时,才有念头对原有的轨制铺排进行立异。在经历过财务丑闻风暴之后,不管是_L市公司仍是会计师事务所,都面对着改革的压力。因此,上市公司、会计师事务所和保险公司作为直接利益相关者,都会有念头进行财务报表保险轨制的立异。另一方面,从《保险法》的相关划定可见,上市公司财务报表保险合同的设立是符正当律划定的。因此,保险公司可以依法礼聘注册会计师对上市公司财务报表进行审计,并根据审计结果,要求上市公司调整财务报表,使财务报表达到真实、完整、全面的表露要求,并且可以要求上市公司作出其他必要的整改措施。要想让财务报表保险轨制施展预期的作用,必定要求配套的措施要跟上。首先应当建立保险公司、注册会计师与监管部分间的沟通机制。财务报表保险轨制是一种基于市场的解决独立性题目的办法,但市场并非是完全有效的,保险公司、注册会计师并不具备与上市公司的绝对抗衡力,当保险公司、注册会计师与上市公司的意见发生严峻不合时,应当同监管部分进行有效的沟通,在适当的时候惹人行政监管。其次是建立相应的信息表露规则。财务报表保险轨制上风之一便在于可以向市场发送多重信号,例犹如财务报表一并表露的保险费金额和保险赔偿金额;保险公司应当就审计意见发表中介人的看法;当发现上市公司财务报表异常时,保险公司和注册会计师须公然表露相应信息;保险公司需表露保险合同履行情况等信息。#p#分页标题#e#代写审计论文/shenjilunwen/丰硕的信息表露可以有效地降低市场的信息分歧错误称。最后还应当建立保险公司的展业规范,防范保险公司间的恶J胜竞争。如划定被一家保险公司因会计不合而解除保险合约的上市公司,其他的保险公司在一按期限内不得承保其财务报表责任险。