第一章 绪论

1.1 研究背景与意义

在铜的国际定价中,期货市场的价格发现功能发挥了重要的作用。自伦敦金属交易所(LME)于 1877 年成立至今,金属铜的期货交易已经有 139 年的历史了。伦敦金属交易所是世界上最大的有色金属交易所,其发布的铜成交价格被作为世界铜贸易的标准价格,至今世界上全部铜产量的 70%是按照伦敦金属交易所的正式牌价为基准进行贸易的。[1]对我国而言,在充分利用国内国外两个市场,两种资源的比较优势的同时,势必也要面临市场波动所带来的巨大风险,寻求和主动使用避险工具,成为必然的需求。[2]近年来,由于世界产能过剩导致全球大宗商品都进入一个低迷的阶段,包括铜在内的有色金属市场进入深度调整阶段,世界各国的有色金属工业发展面临严峻挑战。因此笔者选择研究影响伦铜期货价格的影响因素,以便生产者和投资者能对市场走势作出一定的分析与预判,避免更大的损失。铜在我国工业发展和经济发展中具有非常重要的作用,我国近年来经济飞速发展使得对铜的需求日益增大,伦铜市场作为铜的主要期货交易市场,对铜的未来价格走势具有重要的指导意义。我们对伦铜期货价格的影响因素进行研究,具有很大的理论和现实意义,一方面可以探究铜期货价格波动的内在机制,另一方面有助于为铜的相关生产消费加工企业、投资投机者和监管部门提供有价值的参考信息。[3]同国外相比,国内对铜期货价格的研究相对较少,多集中在上海期货交易所(SHFE)铜期货与现货价格的相互关系和伦铜期价和沪铜期价的相互关系上。有学者探究了铜期货价格与相关股票价格的协整关系,也有学者研究了沪铜期货价格与全球其他铜期货市场的联动性,但综合研究铜期货价格影响因素的文献则相对较少。[4]理论和实证研究表明,大宗商品市场的趋势具有一定的复杂性,铜期货市场作为大宗商品市场的一部分,其价格走势同样具有一定的复杂性。影响伦铜期货价格波动因素众多,本文考虑了道琼斯工业指数、美国以 2005 价为基准的 GDP 同比月增长、美国制造业 PMI、美国 M2 季调增长季度年率、广义名义美元指数、美国 20 个大中城市的标准普尔/CS 房价指数、美国 CPI 季调同比增长率、美国 PPI 季调同比增长率、原油现货价 WTI 月均、COMEX1 号铜非商业净多持仓、LME 铜精矿月产量、LME精炼铜月产量、LME 铜材月产量、LME3 个月铝期货收盘价、LME 铜升贴水、总库存 LME 铜和金属月 CRB 现货指数 17 个变量。

..........

1.2 文献综述

在期货发展历程中,期货价格一直以来都是期货交易中参与者关注的重点,因此在期货价格问题的研究上一直以来都是经济学家们的一个重要课题。在期货价格形成机制的研究上,马歇尔、凯希克斯、恩斯、萨缪尔森等经济学家都作出过深入的研究并取得了非常重要的成果,主要有早期的持有成本理论和后期的均衡价格理论。持有成本理论根据不同的市场情况,又可分为仓储成本理论[5]和一般倒挂理论[6]。而后沃尔肯在仓储成本理论的基础上又发展出了仓储价格理论,比较系统解释了市场倒挂现象。均衡价格理论假设期货市场是一个完全竞争的市场,买卖双方充分了解市场行情和各类信息,期货市场在连续、公开的交易中最终将形成一个均衡价格。在国外研究方面,Harvcy 和 Huang 在 1991 年选用芝加哥商业交易所(CME)和伦敦国际金融期货交易所(LIFFE)的外汇期货合约研究了期货合约价格的波动性,实证结果得出期货合约价格波动主要是由市场上经济消息的发布引起的。Garbade 和 Si1ber 在 1983 年建立 G-S 模型研究了在价格发现功能中现货价格和期货价格的贡献大小,并且在对小麦、棉花、铜和铝等多种期货品种研究中发现了期货市场在价格发现功能方面占有优势。Sbyy 和 Butehe 在 1994 年研究了上海期货交易所和伦敦金属交易所是铜现货及期货关系,并通过协整检验证明了一方面伦铜期货和现货对沪铜期货及现货都具有引导关系,但另一方面沪铜期货和现货对伦铜期货及现货并不存在引导关系。

..........

第二章 铜与铜期货

2.1 铜的起源

铜是人类最早使用的金属之一,人类使用铜及其合金已有数千年历史。早在史前时代,人类就已经开始用露天铜矿采掘到的铜来制造武器和器皿,铜的使用在人类早期文明的发展进程中有着深远的影响。中国使用铜的历史年代久远。我们的祖先在大约六七千年前就发现并开始使用铜。我国的青铜时代发展源头距今约为 5500-4500 年,略晚于西亚、南亚及北非,逐渐形成了独具中国特色的青铜文化体系。铜在各个领域均有广泛的应用,包括电气、轻工、机械制造、建筑工业、通讯行业、国防工业等领域,是应用最广泛的有色金属之一。

.............

2.2 铜的性质与市场分布

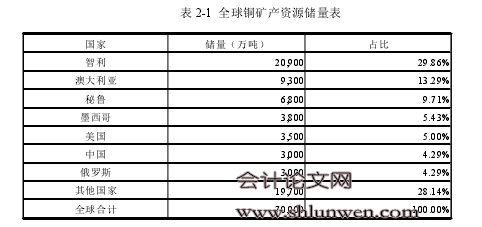

铜具有以下优良的物理化学性质,如热导率高、稳定性高、易熔接、延展性好、可塑性、延展性、抗蚀性好,铜能与锌、锡、铅、锰等金属合成合金,合成后的合金主要有黄铜、青铜和白铜,分别是铜锌合金,铜锡合金和铜钴镍合金。工业上使用的铜有电解铜(含铜 99.9%~99.95%)和精铜(含铜 99.0%~99.7%)两种。前者用于电器工业上,用于制造特种合金、金属丝及电线。后者用于制造其他合金、铜管、铜板、轴等。近年来,在智利等地区陆续发现了一些新的大型铜矿,同时随着铜矿的深度开发,世界铜矿储量正在以每年 5%的增长率增加。除已发现的铜矿储量之外,世界上广阔的海域中还蕴藏着大量的尚未探明的含铜结核,同时从废料中回收铜也是一个重要来源。

.........

第三章 影响伦铜期货价格的因素........ 15

第四章 多元线性回归模型的实证分析..........21

4.1 一般多元线性回归介绍............ 21

4.2 逐步回归模型.......... 26

第五章 主成分回归模型的实证分析....32

5.1 主成分回归理论.....32

5.2 主成分分析实证结果.......34

5.3 主成分回归....38

第五章 主成分回归模型的实证分析

主成分回归分析是解决经济问题中多重共线性问题的一个重要方法,也是应用最为广泛的成熟理论体系。前述多元回归模型实证分析的结果中,存在着较为严重的多重共线性,通过筛选变量已不能消除该影响,因此本章采用主成分回归分析的方法,对伦铜期价的影响因素作主成分回归分析,以期获得伦铜三月期价决定因素,从少数综合因素的角度去解释和观察伦铜期货。

5.1 主成分回归理论

一个经济指标总是受多个因素的共同影响,但在用统计分析的方法研究多个变时,变量个数太多又会增加课题的复杂性。人们自然地希望变量个数较少并且得到的信息较多。传统的多元线性回归模型中,变量之间极易容易产生多重共线性,特别是在金融领域。若变量之间有较强的相关性,我们认为变量所反映的信息具有重复性,同时考虑这些强相关性的变量会给模型带来诸多问题。主成分分析是对于所有变量中,删去有重复关系的变量,建立不相关的新变量,而这些新变量是原变量的线性组合,因此保持了绝大部分原有的信息。设法使原先的变量重新线性组合成另一组新的线性无关的几个综合变量,并根据实际需要从中选取较少的且能尽可能多的反应原来变量信息的统计方法,即叫做主成分分析,也是数学上一种常用的降维方法。1933 年,Hotelling 首次提出了主成分分析方法,其主要思想是通过降维的方法把原有的大量相关指标简化为少量不相关的综合指标,并且尽量保持信息的完整,从而保证对研究对象的解释效力。W.F.Massy 于 1965 年在主成分分析的基础上首次提出了主成份回归,由于其诸多优良特性,在解决多重共线性问题上已经被逐渐推广,成为重要的方法之一。

..........

结论

通过本文上述的分析,我们知道伦敦金属交易所的铜期货价格在铜期货市场上有着举足轻重的影响,其价格基本上反映了全球范围内铜市场的供求情况,具有较强的价格发现功能。总结全文,得出如下几点结论:

(1)伦铜期货价格与现货价格在一定程度上具有常期稳定的关系,两者相互引导,相互牵制,但期货市场具有一定的价格发现功能,对市场因素的反应可能快于现货市场。因此铜相关企业可以利用期货价格来进行交易定价和套期保值,减少因市场波动造成的损失。

(2)从沪铜期价和 LME 三月铜价的表现关系得知,沪铜期货与伦铜期货的价格趋势总体高度吻合,但也略有不同。两者间的关系十分密切,相互决定,相互影响。#p#分页标题#e#

(3)在利用多元线性回归中的逐步回归模型对伦铜期货价格影响因素的建模研究中,该模型能基本解释伦铜期价。伦铜期价与 LME3 个月铝期货收盘价、COMEX1号铜非商业净多持仓、金属月 CRB 现货指数、广义名义美元指数、美国 PPI 季调同比增长率和美国制造业 PMI 有关,模型解释程度较高且较为简洁。但是,变量对伦铜期价的影响部分存在解释上困难,与客观经济规律和常识略有冲突,变量间仍存在较为严重的多重共线性,是并不理想的一个模型。

(4)在利用主成分回归方法对伦铜期货价格影响因素的建模研究中,我们发现,影响伦铜期货价格最主要的有四个主成分。其中,主成分 1 是全部 17 个变量的一个综合变量,贡献了全部信息的 52.9%;主成分 2 是整体大宗商品的市场行情,贡献了全部信息的 13.4%;主成分 3 是全球宏观经济指标,贡献了全部信息的 11.8%;主成分 4 是金融因素,贡献了全部信息的 6.3%。

.........

参考文献(略)