第 1 章 导论

1.1 研究背景与意义

我国现在的经济体制是社会主义市场经济,其中公有制占主体地位。缘于我国国情的特殊性,股权结构与国外市场相差甚远。国外市场是资本主义私有的,资本市场多是自发形成的,而我国资本市场与之不同,很大程度上是由政府帮忙组织形成。在我国证券市场发展初期时,过于强调了公有制的重要性。出现了国有股、法人股不予流通的状况。这种股权分置影响了我国资本市场的发展,导致流通股与非流通股在持有成本上有显著差异,实际收益相差也较大。股权的分置严重影响了我国股市的健康发展、资本市场的稳定发展与改革开放的顺利进行,我国从 2005 年进行了股权分置改革,降低其中国有股的比例,增加流通股比例。不少国企在经过股权改革后变为了现在的上市公司,其中的股权结构都带有一定的中国特色。而股权结构是公司治理的基础,对上市公司的健康发展至关重要。而我国当前的一些上市公司总是存在着复杂多样的代理缺陷,阻碍了上市公司前进的步伐。股改开始到现在,我国经济水平飞速发展,上市公司总数、成交量、成交金额等指标与日俱增。上市公司对于一国经济的影响非常巨大,我们要治理好一个公司,就必须处理好上市公司的代理问题。在现在的股份制企业中,为了更有效率的使企业的收益达到最大化。所有权和经营权都是分离的,分工比较明确。但同时也会出现问题所在,公司的所有者雇佣经理人经营公司的主要业务,经理人拥有比较大的决定权。按照经济学的一般假设,人都是理性的经济人。那么经理人在使自己效用最大化的过程中是否同时也对企业产生正的效益呢?这显然是有疑问的,这就是说经理人和所有者两者是存在矛盾的,经理人并不是总按照所有者的心意办事,这时他们之间就产生了代理关系。而正是经营权与所有权分离产生的矛盾引发了所谓的代理成本。所有者为了使经理人能够尽量按照自己的心意去处理公司的大小事务以使公司得到好的发展,必须要付出一定的代价才行。

........

1.2 研究思路与内容

本文的题目为我国上市公司股权结构对债务代理成本的影响研究,因此我们必须先掌握一些基本的概念与相关理论基础。什么是代理成本、股权结构,代理成本分类及成因分析,股权结构的分类及影响。在把理论都搞清楚后,要仔细研读国内外学者的相关研究成果。之后弄清楚研究的背景和意义所在。考虑要用什么方法进行研究,建立什么模型,如何寻找样本数据以及用什么软件做实证分析。考虑清楚这些问题后,在实际写的过程中,首先回顾以往国内外学者的研究,接着对代理成本、股权结构及与之相关的理论简要介绍。先从理论上分析股权结构的现状与产生债务代理成本的原因,随后我们选取股权集中度、流通股比例、境内法人持股比例、高管持股比例来代表股权结构,用利息支出率替代债务代理成本。接着就开始实证分析,首先作出假设,提出理论模型,设计所需变量。然后以煤炭行业为样本数据,选择 2012-2014 年的数据运用 SPSS 软件进行回归分析。在实证结果分析后得到结论,并对降低债务代理成本提出一些政策建议,最后说明文章的不足之处,作出展望。

.............

第 2 章 文献综述

2.1 代理理论

关于代理成本的研究,亚当·斯密算是较早的。他在 1776 年的研究中指出,股份公司的经理人处理钱财的方式及效率并没有私人企业或合伙企业那样出色。原因在于私人企业亦或合伙企业是为了自己的利益,重视程度当然较高,而股份制企业经理人受到董事会委托办事,积极性较差,所取得的效果自然有所不及。伯利和米恩斯在 1932 年通过对股权结构的研究中发现,企业的管理层控制着企业的决定权,管理层是以自身利益最大化行事,而企业股东目标是公司价值的最大化,他们之间的目标并不相同,这是缘于企业经营层与管理层的分离所致。迈克尔詹森和威廉麦克林在 1976 年发表的《企业理论:管理者行为,代理成本和所有权结构》一文中开创性的发表了代理成本的相关理论,他们眼中的代理关系可以理解成是一种契约之类的约束,在一个公司中,所有者和经营管理者通常并不是同一个人。为了更有效率的使企业的收益达到最大化。所有权和经营权都是分离的,分工比较明确。但同时也会出现问题所在,公司的所有者雇佣经理人经营公司的主要业务,经理人拥有比较大的决定权。经理人和所有者两者是存在矛盾的,经理人并不是总按照所有者的心意办事,这时他们之间就产生了代理关系。而正是经营权与所有权分离产生的矛盾引发了所谓的代理成本。通过研究发现,代理成本与公司的资本结构有着莫大的关联。如果公司负债的边际成本与边际收益相同,此时的资本结构是最理想的,同时也使代理成本降低,公司的价值提高。在迈克尔詹森和威廉麦克林开创性的进展之后,许多学者在这基础上更进一步的对代理成本理论进行阐述,使之更加丰富。哈特与格罗斯曼在 1982 年的研究中做出了大的贡献,他们首次把代理成本理论反映为一个模型。该模型认为,由于经营权与所有权分离产生了代理成本,为了降低成本,可以通过降低一些不重要的开支,同时让管理层更加努力的工作,适当延长劳动时间,这样是有效的。

..........

2.2 股权结构与代理成本

莫迪格利尼和米勒在 1958 年发表的《美国经济评论》中提出了伟大的 MM 理论。就此开始了对于股权结构与代理成本理论的研究。该理论说的是公司的资本结构与公司的价值是正相关的。也就是说好的资本结构会提高公司的价值。米勒在 MM 理论的基础上,在之后的不断研究中加入了个人所得税对其的影响,认为MM 理论过于高估了负债的作用。米勒之后的不少学者所做研究都与 MM 理论相关。詹森和麦克林(1976)指出,一个企业中的多方参与者之间会有矛盾发生,比如所有者与经理人,所有者与债权人,一些相关关系者等之间都存在着利益的冲突,产生了代理成本。此外,各参与方之间显然存在着信息的不对称情况,而这也是产生代理成本的原因。詹森指出一个企业未来公司的发展产生债务时对企业代理成本产生影响。其一、这会使经理人的股份增多会使代理成本变低。企业可用的资金减少,不太可能扩大经营规模。其二、企业到期要偿还本金和利益,所有者利益会下降,企业代理成本上升。罗斯(Ross 1977)主要研究的是一个公司经营与财务状况有何相关性,实证分析后指出一个公司经营的越好,债权人更愿意把资金借出。代理成本就比较小,而公司经营较差时,难以通过债务融资筹集资金,代理成本相对较高。梅耶斯(Myers 1977)通过研究发现,当一个公司的债务成本处在一个较高水平时,企业的股东就不敢放心的去投资,他们会担心破产的风险。由此一些可以增加企业价值的投资可能就会取消。影响了公司的发展,企业的破产与债务是很有关系的。如果公司破产之后,此类投资使所有者利益严重下降,而债权人收益却提升了,也就是说破产是所有者不希望看到的,显然使公司的代理成本变大。

..........

第 3 章 相关概念和理论基础....16

3.1 代理成本概念与分类....16

3.2 股权结构概念与分类....17

3.3 股权结构与代理成本的关系....... 18

3.4 本章小结.........19

第 4 章 债务代理成本及我国股权结构的现状分析......20

4.1 债务的代理成本.... 20

4.2 债务代理成本的产生原因........... 20

4.3 我国上市公司股权结构现状....... 22

4.4 本章小结.........26

第 5 章 实证分析.........27

5.1 研究前假设.....27

5.2 实证所需的变量选择....30

5.3 样本的选择.....32

5.4 实证研究.........33

5.5 实证结果分析........ 37

第 5 章 实证分析

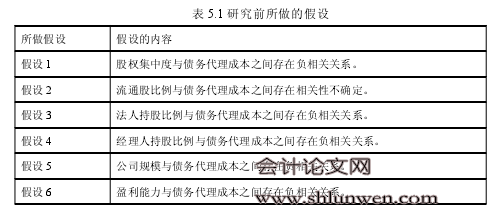

5.1 研究前假设

我们总结之前学者的研究成果发现:股权集中度的高低对债务代理成本有显著的影响。股东与公司利益多数时候是趋于一致的,如果股权集中度比较高的情况下,那么经营者的行为就相对容易被监督。所引发的代理问题就会比较少,相应的代理成本比较低。与此同时大股东比较积极地监督管理层的行为,经理人会更加努力为公司创造更好的业绩。自然也就降低了债务的代理成本。所以,我们可以在分析股权集中度与债务代理成本的关系时做出如下假设:假设 1:股权的集中度与债务代理成本之间存在负相关关系。流通股比例就是流通股占总股本的比率,根据我国股票发行与交易管理暂行条例规定,任何个人持有一家上市公司发行的股票数量不得超过这家公司在外发行流通股票总额的 0.5 %,这也就意味着很多个人股东大都是小股东。那么在上市公司开股东大会时,小股东对一些决策并没有实质意义上的投票权,因为他们持有的份额较少,话语权相对就很弱,股东大会就变成了大股东之间的较量。对上市公司经理人监督的决策一般都是由大股东做出的,我们即将进入股票全流通的时代,上市公司的流通股比例正在不断提高,而流通股比率高的公司既可以是股权集中度高的公司,也可以是股权集中度低的公司。股权集中度与债务代理成本负相关,那么流通股比例与债务代理成本之间的关系就不太好确定了,我们可以先假设:假设 2:流通股比例与债务代理成本之间相关性不确定。#p#分页标题#e#

...........

结论

上市公司的代理问题一直是公司治理的研究重点。国内外学者的研究成果表明,公司经营权与管理权的分离引发了代理问题,而股权结构作为公司治理的基础,要想把公司经营好,必须处理好上市公司的股权结构与代理成本之间的关系问题。我们国家正处于社会主义市场经济的转轨期,股权结构具有鲜明的中国特色,所以结合我国国情进行相关研究很有意义。本文为了探究我国上市公司股权结构与债务代理成本的关系,先对代理成本、股权结构及与之相关的理论简要介绍。在回顾国内外学者相关的研究成果后,先从理论角度分析债务代理成本的成因与我国当前股权结构的现状。其中做到理论与实际相结合,运用规范分析与对比分析法。之后以我国上市公司为研究对象,选取近 3 年来的数据进行实证研究,运用描述性统计法,相关性分析法,回归分析法后得出以下结论:

(1)我国上市公司的股权结构由于国情的原因相比国外来说比较特殊,我们从股权集中度、流通股比例、法人持股比例与经理人持股比例这几个角度来进行研究,发现股权结构对债务代理成本影响显著。股权的高度集中会降低债务代理成本,流通股比例与债务代理成本正相关,而法人持股与高管持股都与债务代理成本负相关。但是我们不能仅从某一个方面的改变来影响代理成本,这是不合理的。要综合考虑股权结构中各个成分的构成选取最适合公司发展的比例,尽量优化股权的结构,进而降低公司的债务代理成本,使公司得到好的发展。

(2)我们还分析了影响债务代理成本的其他因素,从公司规模与公司的盈利能力两个角度考虑,结果显示:公司规模越大,公司的债务代理成本越小;公司的盈利能力越好,也会降低公司的债务代理成本。这就会激励我们的上市公司努力的发展使自身实力不断发展壮大,多元化的去经营,不断创新跟上市场的节奏,努力提高公司的业绩。从而使公司的代理成本处于较低的水平。

.........

参考文献(略)