1 导论

1.1 选题背景和选题意义

基准利率的选择和优化完善是利率市场化进程中最为基本的任务之一,这两者在很大程度上是相互影响、相互促进的。在利率市场化环境下,基准利率能够准确地表明货币市场的资金供需变化,并能灵敏地调整相关金融产品的价格。当前,利率、汇率的调控手段被应用得较少,不过,随着金融市场深入改革,基准利率建设日臻完善,价格型货币政策将发挥愈发重要的作用。 中国银行间同业拆借市场利率(CHIBOR),被业界普遍认为是当局进行基准利率建设的一个标志性尝试。CHIBOR 是基于实际交易产生的利率,因此 CHIBOR发挥作用的前提之一,就是当天必须产生可供参考的同业拆借交易,但这个前提是不能被确保的。由于包括 CHIBOR 在内的众多市场利率的自身固有缺陷,我国在借鉴国际上重要基准利率做法的基础上,于 2007 年 1 月 4 日推出了上海银行间同业拆借利率(SHIBOR)。 截至目前,SHIBOR 已将近运行了九年的时间,其发挥的作用也有目共睹,SHIBOR 已为越来越多的人所熟知,但不可否认的是,SHIBOR 在运行过程中仍不可避免的存在一些问题。SHIBOR 是否能够完全胜任基准利率的角色,是否能合理引导金融产品定价,又是否可以正确传递央行的政策意图,SHIBOR 还有哪些缺陷需要改进,这些都是亟需进行检验和解答的问题。本文将带着以上问题,从我国利率市场化改革角度,在客观分析目前相关主要利率优缺点的基础上,通过阐述 SHIBOR 的运行机制和运行特征,对 SHIBOR 进行定性分析和定量分析,总结影响 SHIBOR 发展的制约因素,为 SHIBOR 的深入完善提供相关的政策建议。

.......

1.2 文献综述

基准利率作为诸多金融产品的定价基准和货币政策传导机制一部分,一直受到学者们的重视,但是由于各国国情不同,金融市场发展情况不一,学者们对基准利率的研究也有着不同的侧重点。本文将根据所需研究的内容对国内外相关文献的研究结果进行针对性阐述。 西方国家金融发展起步较早,在经历了诸多的政策建设和制度改革后,目前其市场机制的运行已相对完善,大多数西方国家已经完成了利率市场化。因此,学者们对于发达国家的基准利率问题研究较少,已有的研究更多集中于利率的期限结构和收益率曲线的研究。但这些关于利率基础问题的深入研究,都为基准利率的相关议题提供了理论的基石,也为基准利率的研究指出了方向。 WOOLDRIGE(2001)的研究表明,政府债券的良好特性使很多金融市场的参与者都将政府债券的收益率作为基准利率,但政府债券的无风险性使得众多金融市场参与者认为这样的债券不能很好地反映出市场风险,因此很多机构开始将评级良好的公司债券的收益率作为诸多金融产品的定价基准,除此以外,债券回购利率以及部分利率互换产品也开始被视为基准利率,因为这些利率在一定程度上体现了市场的预期,比无风险的债券收益率更具有参考性。 BROOKS 和 SKINNER(2000)研究了欧洲货币联盟成立之后,德国、法国、英国和意大利四个国家的国债收益率,并通过分析得出结论认为,在稳定性方面,三个月英国和德国国债收益率表现最为突出。 DUNNE(2002)的研究重点放在欧元区利率市场。由于欧洲央行的成立,欧元区已经形成了统一的货币政策,基准利率对整个相对成熟的欧洲市场将发挥重要的作用。通过对流通性最广的德国、法国债券中交易最为频繁的四种债券的分析,发现欧元区政府债券市场的基准利率选取要更为复杂,因为没有某种单一的利率符合基准利率的条件,并且文章最后也没有明确给出欧元区基准利率的选择。

...........

2 利率市场化和基准利率概述

2.1 利率市场化的基本内容

“利率市场化是指政策当局放开之前的管制,将利率的决定权交还给市场,让市场根据双方的实质有效的供需决定利率水平的过程1”。在此环境中,利率的决定、传导、管理等方面都是基于市场而产生,央行此时不直接控制利率,而是主要通过货币政策释放信号,让广大交易者依据央行传导出的政策信息改变自身的相关预期,货币市场的供需状态也将由此自发调整,相关利率也会发生变化。利率市场化改革的最终目的,是要形成“以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率体系和利率形成机制2”。 我国利率市场化改革的措施集中在放开对相关利率的管制,其关键的改革措施如下: 在同业拆借利率的市场化方面,国务院于 1986 年颁布《中华人民共和国银行管理暂行条例》,允许银行间的资金拆借行为,所有相关条款均可由自主协商确定,行政方面将不再对此干预。1990 年,央行颁布了《同业拆借管理试行办法》,首次以行政条例的方式全方面地制定了该市场的运行原则,并借机治理了一些不合规现象,从此之后,我国同业拆借业务逐步走向正轨。1996 年之前,我国的同业拆借业务并没有形成一个统一的市场,拆借业务多是拆借双方通过私下的沟通达成拆借意愿从而进行交易。之后,央行在 1996 年 1 月 1 日成立了统一的银行间拆借平台,并根据当天的交易数据计算形成银行间同业拆借市场利率(CHIBOR),但是央行对 CHIBOR 上限进行了相应的管制。在同年 6 月 1 日,央行为了进一步深化金融改革,放开了对 CHIBOR 的上限管制。2007 年,我国推出了上海银行间同业拆借利率(SHIBOR),这标志着我国基准利率建设起航。

.........

2.2 利率市场化中基准利率概述

关于基准利率的含义,学者们给出了可供参考的诸多答案,其中黄达的观点最为大众所接受,他认为“基准利率是整个市场利率体系中起主导作用的利率”,但戴国海则提出基准利率由于产生方式不同,可分解为行政性利率和市场性利率。前者是指对整个利率体系和宏观经济影响最广并能够被央行调控的某个具体利率,是一个由央行决定并相机调整的外生变量,代表利率有欧元区七天回购融资利率、英国的隔夜国债回购利率;后者是纯粹基于市场机制产生的,体现了市场供需变动,并能对市场参与者施与影响的利率,代表利率有 LIBOR 和 EURIBOR。在市场化环境下,金融市场的众多参与者需要一个认可度较高的利率为其提供参考,从而能相对准确地衡量出融资成本变化,投资收益大小,甚至是金融调控成果好坏,而这个重要参考就是基准利率。 在利率市场化条件下,央行的政策调控由数量型向价格型转变,利率、汇率将成为重要的政策目标。而基准利率作为最为重要的利率,将更好地向市场参与者传递当局的相关意图,从而优化货币当局的政策传导机制,使其更好地作用于宏观实体经济中。 当前,基于我国金融市场发展的特殊性,既要肯定市场在资源配置中的决定性作用,又要发挥政策当局通过行政和法律手段针对市场失灵状态下的调节作用。基准利率是基于市场机制产生的,但它又可以成为货币政策的目标工具,因而它反映了市场和政府功能的结合,其本质上符合利率市场化进程的内涵,也是因此成为金融深化改革的关键。

..........

3 SHIBOR 运行的定性分析 ........ 16

3.1 SHIBOR 的产生 ....... 16

3.2 SHIBOR 的内容 ....... 16

3.3 SHIBOR 运行后的作用发挥 ..... 20

3.3.1 SHIBOR 在利率市场化中的作用 ........... 21

3.3.2 SHIBOR 在同业拆借市场中的作用 .......... 21

3.3.3 SHIBOR 在金融产品市场中的定价作用 ...... 22

3.3.4 SHIBOR 在银行转移定价中的作用 ......... 23

3.3.5 SHIBOR 在离岸人民币产品中的作用 ....... 23

4 SHIBOR 运行的定量分析 ........ 24

4.1 SHIBOR 与货币市场其他利率的关系 ......... 24

4.2 SHIBOR 与主要宏观经济指标的关系 ....... 29

4.2.1 数据选择 ............ 29

4.2.2 SHIBOR 和广义货币供应量(M2)的相关关系 ......... 30

4.2.3 SHIBOR 和消费者价格指数(CPI)的相关关系 ....... 31

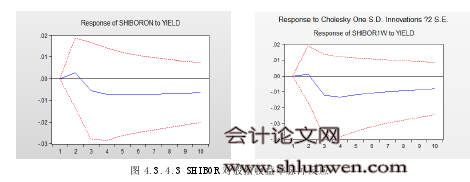

4.3 SHIBOR 稳定性分析 ........ 31

5 完善 SHIBOR 运行 .......... 37

5.1 SHIBOR 发展的制约因素 ......... 37

5.2 完善 SHIBOR 建设的相关建议 ......... 39

5 完善 SHIBOR 运行

5.1 SHIBOR 发展的制约因素

通过近九年的发展,SHIBOR 作为基准利率的地位日益凸显。从上一章的实证分析可以看出,SHIBOR 已经可以反映出货币市场的资金供求状况,在金融衍生品的定价中发挥着越来越重要的作用。同时,SHIBOR 也能够正确传递央行的货币政策目标,并能够影响宏观经济指标的变动。但是,SHIBOR 的基准利率作用发挥地并不十分显著,从上一章的实证分析结果可以看出,SHIBOR 在一些期限中的传导性并没有同业拆借利率或者质押式债券回购利率的基础性强。另外,以 SHIBOR 作为定价参考的金融衍生品交易占这个金融产品交易市场交易的比重依然不高,SHIBOR 在商业银行内部转移定价中发挥地作用也并不显著。本节通过对上述现象的原因分析,概括出目前 SHIBOR 发展的制约因素。SHIBOR 是各个报价行基于自身的实际情况和对未来形势的估计,并参照政策当局的意图所报出的利率,其最重要的报价依旧来自银行自身的拆借状况。但就目前货币市场实际情况而言,短期的交易很是活跃,但是长期交易则不温不火,这也就造成了 SHIBOR 的短期报价,尤其是隔夜和一周的报价最为有效,金融市场广大参与者也更加侧重于这两个期限的参考,而其长期报价,如九个月和一年报价的有效性则不高,很少被应用于产品定价中。可见,货币市场发展上的不均衡对 SHIBOR 履行基准利率职责产生了阻碍。 #p#分页标题#e#

.........

结论

SHIBOR 自 2007 以来已经正式运行了近 9 年的时间,随着金融市场的深入改革和利率市场化的逐步推进,SHIBOR 的报价机制也越发成熟,利率期限结构逐渐完善,在一定程度上已经成为货币市场资金供求变动情况的指标,也能相对较好地体现货币当局的政策意图,并能在偶发性经济冲击中表现出高度的稳定性,也因此被逐步运用于各类金融衍生品的定价中。 但是,由于我国金融市场发展并不完善,货币市场运行机制存在着或多或少的问题,SHIBOR 还不能完全胜任基准利率的角色,这主要表现在 SHIBOR 某些短期期限品种的影响力不如相应期限的同业拆借利率、回购利率,在长期期限的影响力上不如央票利率,虽和政策当局的相关政策指标有相关关系,但是两者的关联程度还有待加强。因此,在当前我国金融环境下,政策当局应继续加强完善SHIBOR 建设,积极借鉴欧元区国家基准利率相关经验,在参考 SHIBOR 的同时,在短端上借鉴回购利率,在长端上借鉴央票利率,以此构建相应的基准利率体系,并深入完善我国的利率市场化改革,引入符合条件的民间金融机构作为报价行,提高 SHIBOR 长期期限品种的报价合理性,大力开发同业拆借市场,完善利率传导机制,促进货币政策调控方式的转型。在条件成熟之时,可将 SHIBOR 作为单一的基准利率,优化资源配置,更好促进金融发展与实体经济相结合。

.........

参考文献(略)