第一章 导论

1.1 研究背景与意义

金融作为当代经济的核心,是经济发展的血脉,对国民经济起着重要的作用。保险业作为金融业的四大支柱之一,是随着社会经济的发展而逐步发展起来的,在社会发展的过程中发挥着不可替代的作用。产险业作为保险业的重要组成部分,在稳定社会的经济与生活,为经济增长提供坚实的安全保障;协调社会关系,解决社会难题,促进社会的正常运转与有序发展;推动科技创新,为高科技产业发展提供有力的风险保障等方面发挥着至关重要的作用。然而,中国产险业的发展路程并非一帆风顺。在 1958 年,中国几乎停止了所有的产险业务,一直到 1980 年才逐步开始恢复中国财产保险业务,但当时全国仅有中国人民保险公司一枝独秀。1986 年新疆兵团财产保险公司(2002 年 9月 20 日更名为中华联合财产保险公司)的成立,打破了这一格局。此后,国内的财产保险公司逐渐增多。随着 2003 年中国加入 WTO 和全球经济一体化进程的逐步加快,外资、合资财产保险公司不断涌现,中国财产保险经营主体呈现多元化趋势。截至 2015 年 12 月底,国内经营财产保险业务的保险公司共有 73 家,其中中资保险公司 51 家,外资保险公司 22 家。产险公司共实现原保险保费收人8423.26 亿元,保费收入同比增长 11.65%;总资产达 18481.13 亿元,同比增长33%,成为国内增长速度最快的行业之一。财产保险业的市场结构根据特定财产保险市场上竞争与垄断间的关系,按竞争程度由高到低依次分为完全竞争、垄断竞争、寡头垄断和完全垄断四种类型。关于产险业完全垄断和寡头垄断这两种市场结构,学术界大多持反对态度。学者的观点是在完全垄断模式下,其均衡不是帕累托最优,因此完全垄断定会导致社会福利的无谓净损失,不宜采用。而寡头垄断也存在一定的负面效应,主要体现在过高的集中度削弱了财产保险市场的竞争水平;恶性价格竞争与价格刚性同时存在;忽视差别化的竞争策略。

.....

1.2 研究综述

根据产业组织理论,保险业的市场结构指的是对保险市场内价格的形成以及各保险公司间的竞争程度等产生战略性影响的市场组织的特征。根据相关理论,可以依据特定保险市场上竞争与垄断间的关系,把保险市场结构按竞争程度由高到低依次分为完全竞争、垄断竞争、寡头垄断和完全垄断四种类型。贝恩(Joe S.Bain)在 1959 年提出了市场结构—市场行为一市场绩效范式,即 SCP 分析范式。Jung(1987)首次将 SCP 分析范式用于保险问题研究,Jung(1987)选取了 182 个财产保险公司为样本,建立了结构、行为、绩效三个独立的方程组,实证分析保险市场的共谋行为。Jung(1987)认为,再保险业务、广告密集度、市场差异化程度等都会对保险人的共谋行为产生影响。但研究结果显示,在美国的财产意外险市场,并没有因再保险业务产生共谋。[1]Carroll(1993)以 1980-1987 年美国 29 个州工人补偿保险险种为研究对象,通过研究得出市场结构与绩效间并不存在正向关系,支持了 Jung(1987)的观点。[2]Bajtelsmit 和 Bouzouita(1998)认为一个市场的集中度水平与利润率的变化情况是有一定的关系的。他们以 1984-1992 年美国 50 个州的私人汽车保险市场数据为研究对象,采用分别实证研究美国各个州的方法,这与过去文献以全国保险市场为样本的做法不同,将行业利润率用以度量绩效,将直接保险的市场份额用以度量效率。研究结果证实了他们的观点,即市场集中度与利润率之间的相关非常强性,支持了市场结构-市场行为-市场绩效的分析范式。[3]Chidambaran,Pugel 和 Saunders(1997),拓展了年限和保险险种,对 1984-1993 年 18 个非寿险公司进行研究,与 Bajtelsmit 和 Bouzouita(1998)的观点一致。[4]

..........

第二章 理论基础

2.1 竞争理论

完全竞争理论以微观经济学为基础,是传统产业组织理论下对产业中企业行为进行分析的基准。该理论最早可以追溯到古诺的价格理论,后由杰文斯、帕累托、马歇尔等不断完善,并以美国学者奈特在其著作《风险、不确定性和利润》(1921)中的系统论述而形成。完全竞争市场理论认为在满足买卖双方数量非常大;信息的完全性;产品同质化;资源能够自由流动的假设前提下,生产者与消费者都能够实现各自效用的最大化。所以,该理论是价格理论与资源配置的重要组成部分,也是对实际市场效率进行判别的标准:在四种市场结构中,按效率由高到低排序,依次为完全竞争市场结构、垄断竞争市场结构、寡头垄断市场结构、完全垄断市场结构。由于完全竞争理论系统地提出了用来分析经济问题的逻辑和方法,因此该理论对经济活动效率性研究产生了深刻的影响。虽然此后又出现了很多相关理论,例如古诺的双寡头模型、马歇尔悖论等,但大都以完全竞争理论为基础,在判别特定市场结构的效率时,依旧认为完全竞争在所有的市场结构形式中,是最具有效率的,也是最理想的。完全竞争理论存在着诸多缺陷,一是假设条件苛刻,与实际的经济生活大相径庭;二是过度依赖抽象的演绎推理,结论通常与实际情况不符;三是在完全竞争的市场结构下,经济效率并不一定是最高的,究其原因:第一,市场完全竞争时,竞争无法促进创新;第二,在完全竞争的市场结构下,资源配置最优化的实现有困难;第三,在完全竞争的市场结构下,规模经济没有办法实现。由此可以看出,从实际的、动态的经济分析角度看,完全竞争的市场结构并不能对资源配置效率实现最优化。因此,理论界提出了更具有普遍性的,与现实更接近的竞争理论。

.........

2.2 新实证产业组织理论

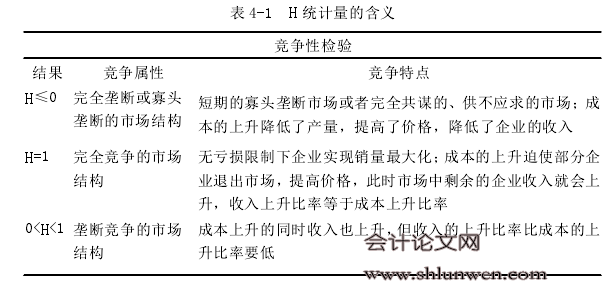

新实证产业组织理论(简称 NEIO)产生于 20 世纪 80 年代,并完善于 20 世纪90 年代。新实证产业组织理论不仅是产业组织理论实证研究方面的主流发展方向,更是产业组织理论中非常活跃的研究领域之一。新实证产业组织理论以厂商利润的最大化、消费者效用的最大化作为研究的基础,从而研究出与以往不同的新的结构化方法。新实证产业组织理论在众多的领域中都发挥了不可替代的作用,例如市场势力的估计、市场进入研究、企业竞争与合谋等。该理论的观点如下:可以通过估计计算出一个企业的行为参数,从而研究各个企业之间的合谋与竞争行为;由于各个行业都不相同,有自己的特点,因此不应同时实证研究不同行业;企业的行为共同决定了市场结构特征,而不是相反,所以市场结构是内生性的。新实证产业组织理论有以下贡献:(1)可以实证验证企业的策略性行为。SCP 分析范式侧重于数据分析,认为较高的市场集中度会带来合谋。而新实证产业组织理论采用非结构化方法实证估计某个行业的行为参数,判断该行业的市场结构,检验企业是竞争还是合谋的。(2)认为市场结构是内生的。SCP 分析范式认为无法测度企业间是合谋的还是竞争的,并不认为市场是内生的,且没有充分意识到企业策略性行为的重要影响。新实证产业组织理论则将市场结构看做是内生的,因此市场结构并不是影响市场激烈竞争的因素,通过非结构化方法构建模型可以估测一个行业的竞争程度。新实证产业组织理论的主要研究方法有 Iwata 模型、Bresnahan-Lau 模型(BL模型)以及 Panzar-Rosse 模型(PR 模型)等,用来实证估算某行业的市场结构和竞争程度。

........

第三章 中国产险业发展概况.... 14

3.1 经营主体.......... 14

3.2 经营状况.......... 14

3.2.1 保费收入......15

3.2.2 赔付支出......18

3.3 经营业绩.......... 19

第四章 中国产险业市场结构特征的实证检验..... 21

4.1 模型构建.......... 21

4.2 变量选取.......... 21

4.2.1 被解释变量的选取..........21

4.2.2 解释变量的选取.......22

4.2.3 控制变量的选取.......23

4.3 样本选择与数据来源.......... 23

4.4 实证检验过程.........24

4.5 实证检验结论....28

第五章 中国产险业市场结构特征形成成因分析........ 31

5.1 产险业市场结构特征形成的外部成因.........31

5.2 产险业市场结构特征形成的内部成因.........33

第五章 中国产险业市场结构特征形成成因分析

5.1 产险业市场结构特征形成的外部成因

近年,随着国内金融管制的逐步放松、金融脱媒的加剧以及利率市场化进程的不断加快,金融混业经营趋势越来越明显,产险公司为提高竞争力积极布局混业经营。一是组建保险集团控股公司,内设分别独立经营银行、保险、证券、信托的子公司,既不违背现行法律规定,又通过走综合经营发展之路获取竞争优势;二是加大与商业银行合作力度,使之成为产品销售重要渠道;三是跟紧“大资管”时代步伐,积极拓展财富管理业务;四是在监管合规的前提下,拓展短期意外险和健康险等传统人身保险业务。由上可见,混业经营趋势为产险公司提供了更多的竞争手段和渠道,扩大了其业务经营领域,从而提高了财产保险市场整体的竞争程度。随着科学技术发展,搜索引擎、云计算、大数据等技术已经普及,互联网中各参与者搜索与获得信息的能力不断增强,对消费者交易行为的记录、分析、预测也逐渐实现。面对大数据时代蕴藏的机遇,财产保险公司纷纷探索大数据战略,运用大数据信息技术,一是将原来的不可保风险变为可保风险,扩大保险保障范围;二是分析客户消费行为,创新保险产品;三是发现客户潜在需求,开展网络营销和精准营销;四是提升精算准确度,提高定价水平;五是精确量化承保标的损失分布,提升资产负债管理水平等。大数据信息技术,为产险公司实施差异化竞争策略提供了客户需求分析、风险概率估算、风险损失分布量化等技术,从而导致财产保险市场竞争程度的提高。#p#分页标题#e#

..........

结束语

近年来,中国财产保险行业呈现良好发展态势,资产规模与保费收入增长迅速,在经济社会的发展起着至关重要的作用。因此,研究中国财产保险行业的市场结构特征,分析其形成成因,并提出切实可行的对策建议有利于中国财产保险业健康稳定地发展。本文在相关理论指导下,在概述中国产险业发展现状基础上,构建 PR 模型,实证检验中国产险业市场结构特征,并从内外部两个视角分析了产险业市场结构特征的形成成因,最后针对垄断竞争的产险市场结构特征可能带来的过度竞争或无序竞争风险及产险公司面临的竞争压力,从宏观和微观两个方面提出了相应的对策建议。本文的创新之处有二。一是采用非结构化方法 PR 模型,运用最新的数据实证检验中国产险业的市场结构特征与之前的相关研究结论是否一致,是否发生变化,推进实证研究结论与现实情况的贴近。二是在实证检验产险业市场结构特征的基础上进一步分析了成因,一定程度上弥补了现有文献在此方面研究的不足。但限于笔者的能力有限,本文的研究尚有不足之处以及需进一步完善的地方,如实证检验中所选择的样本公司数量相对较少;对现有产险市场结构特征的优劣势分析不充分等。

.........

参考文献(略)