1 引言

1.1 研究背景与研究意义

自 1990 年 12 月 19 日上海证券交易所开始交易以来,我国股市同全球股市一样在 2001 年的互联网泡沫和 2007 年的次贷危机前,都经历了一番大牛市股指达到了历年来的峰值。在 2015 年我国同全球股市又再次触及了 2007 年以来的高点,而自 2015年高点以来的指数下跌究竟是暂时的回调还是新一轮熊市的开始,关系着我国在“三期叠加”的“新常态”下金融市场的发展前景,以及如何发挥金融市场的资源配置功能来实现“供给侧改革”。短期来看,如果我国股票市场在改革的关键时段里进入下跌通道、价量齐跌,将会大大剥离股票市场的造血功能,削弱对实体经济的支持能力,不利于盘活社会资本、刺激民间投资。长期来看,我国资本市场的发展程度距离发达国家资本市场尚有很大距离,一旦偏离了一直以来的上升通道,失去了成交量和投资者参与积极性的支持,不仅在规模的发展上会大大迟滞,在结构和功能的完善上也将驻足不前。因此我们需要及早的判明金融资产价格走势,制定相应政策加以应对。 第二次世界大战结束后的 1946 至 1964 年的近 20 年间,美国经历了 19 世纪最重要的一次人口高峰,人口出生率始终维持在 2.1%以上,这期间出生的人们也被称为婴儿潮人口(Baby Boomers)。80 年代起,婴儿潮人口平均年龄达到了 25 岁,总体上进入了主要工作年龄(Prime Working Age)。①而自 80 年代起美国股市也同时持续上涨,进入 90 年代后持续十几年上涨的美国股市和同步上升的劳动人口之间的关系,以及婴儿潮人口平均年龄在 2010 年将超过主要工作年龄可能会导致资本市场崩溃的焦虑,引起了美国学者对人口结构和金融资产价格走势关系的关注,大量相关的理论和实证研究相继推出,得出了人口结构变动对金融资产价格走势有着显著影响的一般性结论。 因此,本文将在当前我国产业结构、金融市场和人口政策都面临重大改革的背景下,对我国人口投资效应的显著性和国别特征进行研究,对生育政策转变和人口结构变化背景下的人口投资效应的延续性进行研究。

.........

1.2 本文的创新与不足

我国的股票市场始于 1990 年,至今只有 26 年的时间跨度,并且期间经历了一段由创建走向成熟完善的过程,仅仅依据我国的资本市场资料进行人口投资效应的研究很可能无法得到一个全面而合理的结论。因此本文先采用了全球面板数据,综合分析人口结构变化对金融资产价格走势的影响,并采用不同的分组依据对全样本和分组子样本都进行了研究,得到了总体上、各地域、各种发达程度国家和各种时段的人口投资效应结论,再进一步结合我国时序数据的回归结果来解释我国的人口的投资效应及其原因。本文的创新点如下: (1)样本范围上,本文加入了新兴市场国家进行研究。因为发达国家的资本市场较为成熟,数据的可获得性、全面性和可靠性都较有保障,因此在人口效应方面的研究都主要集中在英美德日等发达国家上。本文为了寻求可供我国借鉴的人口投资效应的规律,需要考虑到不同发展程度的国家可能在人口效应上存在不同的个体效应,有必要加入新兴市场国家数据,据此对全样本和分组子样本分别进行研究。 (2)样本处理上,本文依据发展程度和地域分布对各类国家的数据分别进行了研究。一方面为了比较发达国家和发展中国家之间、不同地区国家之间的人口投资效应之间的差异性,从而总结出一般规律;另一方面可以从与我国处在同样发展阶段及同样区域特征的国家上获取规律,找到与我国相近的发展中国家人口结构效应的特质及其解释。此外三种分组估计还能对总体回归的结果进行一定的稳定性检验。

..........

2 文献综述

关于人口结构变动对金融资产价格的影响,本文从理论上归纳为五个方向:投融资需求、风险偏好、贴现率、资本要素价格及经济增长率渠道。有关于人口投资效应的研究,理论研究已经十分成熟,目前主要集中在实证研究方面;对于发达国家的研究也已十分成熟,目前主要集中在欠发达国家和跨国研究中。但就人口投资效应研究方面,目前存在的问题主要还是在数据的可得性、可靠性和跨度问题上,此外就是计量工具的发展限制了部分实证研究的进行。

2.1 生命周期储蓄理论

在通过影响投融资需求来实现人口投资效应的研究中,最著名的就是 Modigliani(1966)的生命周期储蓄理论,其假设理性人对未来的收入和消费具有理性的预期,会据此合理地安排其在生命各个时期中的消费与储蓄水平,从而实现其在整个生命中消费总体效应的最大化。①在此前提假设下,人的一生大致由三个阶段构成,青年时期、中年时期和老年时期:青年时期收入及储蓄不足,所以会有融资需求,以透支未来收入实现当期消费效应最大化;中年时期收入水平超过了其合理的消费水平,将是进行储蓄的主要阶段;老年时期当期收入不足以抵偿消费,将会逐步消耗前期储蓄。 从传统的生命周期储蓄理论来看,影响金融资产价格的主要是储蓄水平,即供给资本的资金端,而随着金融衍生工具的快速发展,人们的消费信贷、住房抵押贷款等各种银行资产都可以通过衍生品快速流入金融市场中,通过增加需求资本的资产端来影响金融资产的价格水平。但无论是从资产端出发,还是从资金端出发,研究最后的落脚点都在金融资产价格上,即资产的价格变动或者收益率变动。 生命周期储蓄理论仅涉及到了个人或家庭对消费与储蓄的分配,而要分析人口结构与金融资产价格的关系,需要以国家或地区经济体为研究单位,因此结合生命周期的特性,大多数文献都借鉴了 Diamond(1965)的代际交叠模型(Overlapping Generation Model,OLG Model)来设立研究的模型。

..........

2.2 生命周期理财理论

同样基于生命周期理论,从家庭理财需要和风险偏好的角度出发,则可以衍生出生命周期的理财理论,根据出生、工作、结婚、生育、子女独立、退休和去世七个时点可以将个体的家庭生活划分为六个时期:个体成长期和单身期、家庭的形成期、成长期、成熟期和衰老期。当个体处在家庭生活的不同阶段时,将有不同的理财目标、风险承受能力及偏好和理财策略,人口结构价格将通过改变整体风险厌恶水平,对风险资产的收益及价格产生影响。 在该理论中个体的风险承受能力随着年龄增长不断下降,风险厌恶水平不断上升,对风险资产的需求不断减弱,将导致风险资产价格不断下降、收益不断上升,同时对无风险资产的需求不断增加,导致无风险资产价格不断上升、收益不断下降。根据Sharpe(1964)的资本资产定价模型(Capital Asset Pricing Model,CAPM),风险资产的总体收益因供求关系而上升将导致风险资产的有效前沿上移,而无风险资产的总体收益下降将导致无风险资产在风险收益坐标系上向原点移动,最终导致证券市场线斜率变大、市场组合的风险溢价水平变大。② 在假设各年龄层次人口所拥有的总财富水平相同的前提下,人口结构的风险偏好效应会导致,随着婴儿潮人口年龄的增大风险证券总体收益将上升、价格将下降,存在简单的正向或和反向关系。但根据生命周期储蓄理论,个体的储蓄水平在其一生内呈现出倒 U 型分布,在主要工作年龄时储蓄水平达到峰值,表现在国家水平上就是当各年龄层次人口分布均匀时,居民总储蓄水平呈现出倒 U 型分布。当个体年龄增大时,风险厌恶水平上升,投资组合中风险资产所占比例将不断下降,可以看作是人口投资效应的负向修正,即风险投资需求 = 储蓄 × 风险投资比例。在修正效应不显著的情况下,人口结构变动通过改变储蓄水平影响风险资产需求和价格的作用依旧存在:在达到主要工作年龄之前不断增长的储蓄对应的风险投资需求,由于负向的修正效应的存在投资需求的增长较原来放缓;在达到主要工作年龄之后不断减少的储蓄对应的风险投资需求,由于负向的修正效应的存在投资需求的下降较原来加速。此外,由于负向效应的修正个体生命中风险投资需求的高峰会提前出现,并且峰值较原来有所下降。如果风险厌恶的负向修正十分显著,将会完全平抑人口结构变动对风险资产价格的影响,显然与事实不符,因此主要研究都在证明人口结构的风险厌恶效应上。

.........

3 典型国家人口投资效应事实分析 .... 13

3.1 G7 国家人口结构变动与金融资产价格走势 .... 13

3.2 其他代表性国家.......... 18

3.3 我国人口结构变动与股票价格走势.......... 23

4 变量选取及研究方法 ........ 25 #p#分页标题#e#

4.1 模型变量...... 25

4.2 数据来源与统计分析.......... 27

4.2.1 数据来源 ...... 27

4.2.2 统计分析 ...... 28

4.3 建立模型...... 29

4.4 估计方法...... 29

5 典型国家人口投资效应实证分析 .... 31

5.1 实证结果...... 31

5.2 结果分析...... 35

5.3 稳健性检验.......... 37

5.4 我国实证结果分析...... 38

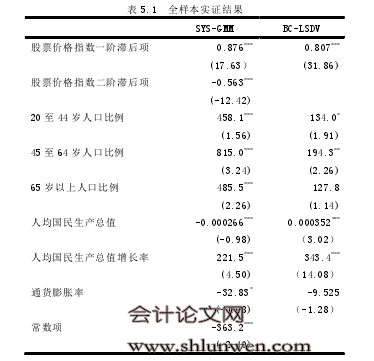

5 典型国家人口投资效应实证分析

5.1 实证结果

根据前述分析,本文将应用系统广义矩估计方法(SYS-GMM)和纠偏最小二乘虚拟变量法(BC-LSDV),对 29 个横截面国家的 26 年时序面板数据进行实证分析。为了反映股票价格指数变动在中期内的刚性,本文建立了包含被解释变量滞后项作为解释变量的动态面板。为了“大 N 小 T”型的动态面板模型进行估计,本文采用了系统广义矩估计方法(SYS-GMM)。对为了避免产生严重的自相关问题,本文使用了人均国民生产总值、人均国民生产总值增长率和通货膨胀率来作为控制变量。为了弥补截面数 N 较小的缺陷,本文还采用了纠偏最小二乘虚拟变量法(BC-LSDV)进行补充。在整个样本中,智利、中国、印度、墨西哥和南非 5 个国家为发展中国家,而其余 25 个国家为发达国家,当按发达程度对样本进行分组后,截面数将分别为 5 和 24均小于时序数,此时仅适用偏最小二乘虚拟变量法(BC-LSDV),在整个样本中,南非位于非洲,智利位于南美洲,中国、印度、以色列、日本和韩国 5 个国家位于亚洲,比利时、丹麦、芬兰、法国、德国、希腊、冰岛、意大利、荷兰、挪威、葡萄牙、西班牙、瑞典、瑞士、土耳其和英国 17 个国家位于欧洲,加拿大、墨西哥和美国 3 个国家位于北美洲,澳大利亚和新西兰 2 个国家位于大洋洲。当按非洲和南美洲、亚洲、欧洲、北美洲、大洋洲五个地域对样本进行分组后,所形成的子面板数据截面数均远小于时序数.

..........

结论

根据前述实证结果可以看出,人口结构的投资效应在发达及准发达国家普遍、显著存在。样本中的 28 个国家(日本除外)在二战后即 19 世纪的 40、50 年代中普遍经历了生育高峰,大量的青少年婴儿潮人口导致全年龄抚养比在随后的 20 年内不断升高走向峰值,而随着婴儿潮人口在 60、70 年代中陆续进入工作年龄,同期全年龄抚养比由峰值较快回落,劳动供给水平的升高和居民财富水平的提升,催生了全球股票市场随后的波浪上升走势。 本文的实证结果具体有如下几点结论:

第一,人口结构的投资效应确实存在。在估计结果中,45 至 64 岁人口比例与股票价格指数之间的正向关系最显著、最普遍,20 至 44 岁人口比例与票价格指数之间的正向关系较不显著、较不普遍,前两个人口比例的投资效应都与理论相符,但是65 岁以上人口比例与股票价格指数之间却呈现出了与理论相悖的正向关系。

第二,发展中国家的人口投资效应有可能存在滞后现象。在发展中国家子样本中仅有 65 岁以上人口比例显著与股票价格指数相关,并且是违背理论的正向关系,可能的原因为居民财富水平不够高,导致了净储蓄持续时间延长,峰值储蓄水平出现的时间后延。

第三,我国人口投资效应显著并且与理论相符。我国的 45 至 64 岁人口比例与股票价格指数显著正相关,而 65 岁以上人口比例与股票价格指数显著负相关,均与理论相符,但是 20 至 44 岁人口比例与股票价格指数之间不存在显著关系,可能由我国年轻居民的财富水平不够高所导致。

.........

参考文献(略)