1 绪论

1.1 选题背景与研究意义

为逐步加快金融市场改革和建立多层次的融资体系,同时有效引导民间资本进入实体经济领域,充分发挥其服务“三农”、服务小微企业的作用,我国于2005 年 10 月在山西、内蒙古等几个省、市、自治区开展小额贷款公司的试点。小额贷款公司自试点成立以来迅速发展,截至 2014 年 12 月末,全国共有小贷公司 8791 家,实收资本 8283.06 亿元,贷款余额 9420 亿元,2014 年新增贷款 1228亿元[1]。小额贷款公司通过把富余的民间资本引导到小微企业和“三农”领域,为小微企业和三农的发展提供了大量的资金支持,其社会成效正逐步显现;同时小额贷款公司在在加快金融市场改革、扩展金融产品体系、健全地方金融体系、增加地区就业水平、提高政府财政收入等方面也已显现出巨大的作用,小微金融已经成为一种重要的金融力量。新疆地区于 2014 年年末共有小额贷款公司 257 家,实收资本 161.63 亿元,贷款余额 184.32 亿元,其实收资本及贷款规模在西北五省中仅次于陕西省(实收资本 217.19 亿元,贷款余额 216.63 亿元)。考虑到新疆地区目前的经济规模及发展情况,新疆的小额贷款公司的发展比较迅速,地方企业对于小额贷款公司的资金需求比较旺盛,小额贷款公司在新疆经济的发展中起到一定的推动作用。然而,经过几年的实践,由于小额贷款公司不能向公众吸收存款,对于杠杆经营的程度监管部门也有严格的限制,新疆和其他各地的小额贷款公司都不同程度的存在后续资金不足的问题,这成为阻碍小额贷款公司可持续发展的主要瓶颈。浙江、广东、重庆、海南等省市政府为帮助小贷公司解决融资难题,不同程度地将最高融资比例提高到资本金的 100%—230%,但小额贷款公司并没有因此摆脱融资难的困境。

........

1.2 研究方法与研究思路

本文以定性描述、选用适合的评价理论建立评价指标体系结合量化分析为研究方法。第一部分是绪论,论述本文的研究背景、研究目的和意义。第二部分介绍 A 小额贷款公司的融资现状,简要分析了 A 小额贷款公司近几年主要的融资方式以及采用这些融资方式的缺陷,而后分析造成 A 小额贷款公司融资方式缺陷的原因,为下文的分析打好基础。第三部分论述 A 小额贷款公司拓展新型融资方式的条件,并根据这些条件初步挑选出满足 A 小额贷款公司自身条件的几种新型融资方式,即应收账款质押融资、信托融资的融资、资产收益权转让融资,运用比较分析法分析各种融资模式的优势和劣势。然后就这些融资方式的融资成本、融资可得性、融资机制的规范程度等方面定性比较。第四部分结合 A 小额贷款公司的实际情况和需要,选取适用于小额贷款公司的融资决策选择的模型,并根据融资评价的基本原则和方法,并建立评价指标体系。最后根据选择出的灰色层次评价法将指标权重予以量化,建立基于灰色层次评价法的 A小额贷款公司可选融资方式比较模型并根据由 A 小额贷款公司的高管组成的专家组评分进行实证研究,最终根据模型选择出有效的融资方式,并提出拓展该种融资方式的实施建议,帮助 A 小额贷款公司能有效的融资,克服目前所面临的困境。

....

2 A 小额贷款公司现有融资方式分析

2.1 A 小额贷款公司简介

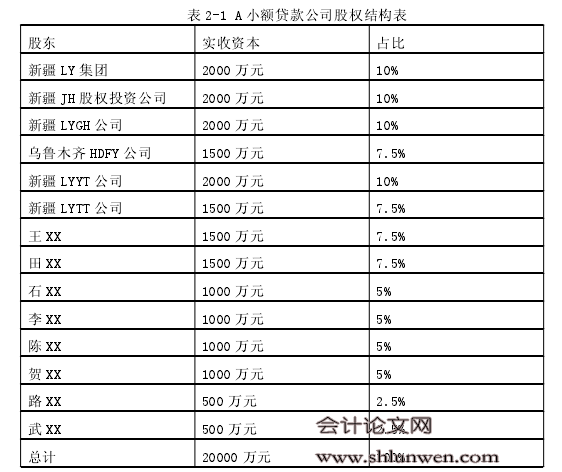

A 小额贷款股份有限公司(简称 A 小额贷款公司)成立于 2011 年 12 月 27日,由新疆 LY 集团有限责任公司和新疆 JH 股权投资有限公司作为主发起人注册成立的国有参股的股份有限公司,注册资本金额为两亿元人民币。公司现共有股东 14 名,其中法人股东 6 名,自然人股东 8 名。公司的主要经营范围是为企业或者个人办理各项小额贷款业务。A 小额贷款公司是按照《公司法》注册成立的一家国有参股的非银行金融机构。公司成立至今,逐渐摸索和形成了适应自身特点的组织和治理结构:公司设有股东会、董事会及监理会,下设综合部、财务部、信贷部、风控部四个职能部门,采用总经理负责制对企业进行直接管理;信贷部负责对贷款申请人资料进行审核,现场查看抵质押物的落实状况;风控部负责对对信贷部上报的项目进行表决,对贷后项目进行跟踪检查并出具贷后跟踪检查报告;资金部根据风控部、信贷部负责人、总经理、财务负责人、经营负责人签署的放款审查审批表及借款借据,严格按照放款审批制度发放贷款。企业的组织结构如图 2-1。

....

2.2 公司现有的融资方式

小额贷款公司目前权益融资的主要方式是通过内部增资扩股和留存收益筹资,能通过证券市场募集资金的小额贷款公司凤毛麟角。我国当前的政策允许小额贷款公司实行增资扩股,在 2013 年新疆自治区金融办发布的关于发展小微金融的政策可以看出,自治区政府允许并鼓励对那些合法经营、业绩优良的小额贷款公司通过自身的努力来维持后续的资金支持,支持小额贷款公司实行增资扩股,允许增加自有资本金或吸纳新股东入股增资[2]。在当前的市场上,通过内部增资扩股是小额贷款公司筹集后续资金最普遍的形式之一。A 小额贷款公司是具有国有企业参股的股份制企业,且公司的大股东均为非金融类的国有企业。根据《企业国有资产法》的规定,虽然国有企业对国内企业投资只需由其股东大会同意即可,不需要报地方国资委备案[3],但是,非金融类的国有企业将资金投入非其主营业务的金融企业,国有企业的决策层还要考虑此行为所造成的企业内部和社会舆论影响。由于国有企业大股东的种种限制与顾虑导致其不愿履行增资义务,A 小额贷款公司的其他小股东当然也不愿履行增资义务。因此,在权衡各方利益的背景下,股东现阶段对于公司的投入只能依靠留存收益筹资。自 A 小额贷款公司成立以来累计实现净利润共 8614.62 万元,其中留存用于扩大经营规模的净利润为 4641.05 万元,占累计净利润总额的 53.87%,可以看出公司将大部分利润留存用于扩大经营以满足社会的融资需求。

..........

3 A 小额贷款公司可选的新型融资方式比较分析.........10

3.1 A 小额贷款公司拓展新型融资方式的条件.....10

3.1.1 财务条件......10

3.1.2 非财务条件.........12

3.2 可供选择的新型融资方式....13

3.3 应收账款质押融资方式........14

.4 信托融资方式..........17

3.5 资产收益权转让融资方式....19

3.6 新型融资方式的比较......21

3.6.1 融资可得性比较........21

3.6.2 融资成本的比较........22

3.6.3 融资主体自主程度的比较......23

3.6.4 融资机制规范度的比较..........24

4 A 小额贷款公司新型融资方式选择分析.......26

4.1 评价方法的选择与指标体系的构建.........26

4.1.1 评价方法的选择........26

4.1.2 基于灰色层次评价法的指标体系构建.......27

4.2 A 小额贷款公司新型融资方式量化分析.........29

4.3 A 小额贷款公司新型融资方式的选择与实施建议.......45

4 A 小额贷款公司新型融资方式选择分析

4.1 评价方法的选择与指标体系的构建

本文的以上分析只是定性的描述了适合 A 小额贷款公司的三种融资方式,然而只通过定性的描述还不足以根据 A 小额贷款公司实际情况选择出目前最适合 A小额贷款公司的融资方式。需要根据专家组对三种融资方式的各种评价指标做出具体的打分,然后通过某种适用的评价方法对专家组的打分并进行量化分析才能选择出目前最适合于 A 小额贷款公司的新型融资方式。为此,我们要首先选择出一个适当的评价方法,然后根据评价方法设计出评价的指标体系,最后根据专家对各项指标的评分,计算出三种融资方式的综合得分,从而选择出最优的新型融资方式。企业融资方式的选择是一项系统性的工程,融资方式的众多因素相互关联、相互制约,而且,大多数因素不能单纯通过数字表示,还需要专家依靠经验给出粗略的判断范围。因此,融资方式的选择并非是一项简单的选择决策,而是一个复杂的系统决策问题。为解决复杂系统决策的问题,美国运筹学家,匹兹堡大学萨迪(T.L.Saaty)教授于 70 年代初期提出了层次分析法(The Analytic Hierarchy Process)[36]。这是解决系统评价问题最实用、最有效的评价方法。所谓层次分析法,是指将一个复杂的多目标决策问题作为一个系统,将目标分解为多个目标或准则,进而分解为多指标(或准则、约束)的若干层次,通过定性指标模糊量化方法算出层次单排序(权数)和总排序,以作为目标(多指标)、多方案优化决策的系统方法[37]。层次分析法将复杂的决策系统层次化,通过逐层比较各种关联因素的重要性来为分析以及最终的决策提供量化的依据[38]。#p#分页标题#e#

..........

结束语

本文通过对 A 小额贷款公司融资现状进行分析,找出了其融资不畅的原因,再根据 A 小额贷款公司的各项优势提出了应收账款质押融资、信托融资和资产收益权转让融资三种新型的融资方式为本文的研究对象。紧接着本文又对应收账款质押融资、信托融资和资产收益权转让融资三种新型的融资方式进行了比较研究,对各种融资模式的特点、类型、交易模式进行细致的分析,采用定性比较的方式将这几种融资方式的区别从融资可得性、融资成本、资金综合利用程度及融资机制的规范程度等对三种新型的融资方式加以对比,为建立评价模型进一步更加准确的量化研究奠定基础。之后本文引入融资效率理论和交易成本理论。融资效率是指企业以合适的成本和控制风险为基础融入资金并运用融入资金为企业带来最高收益的能力,是一种性能价格比的概念。交易成本指通过价格机制进行生产和经营活动的最基础的成本,以及达成每一笔交易的所需的谈判和签约等需要的商务费用,和其他方面需要的成本。以这两种理论为基础,构建了 A 小额贷款公司的融资评价指标体系,并利用灰色层次分析法对专家组的评分进行实证研究。量化分析结果表明,应收账款质押融资具有一定的比较优势,能够给小额贷款公司和资金提供机构带来共赢。其他融资方式评价值从高到低排序依次是信托融资及资产收益权转让融资。

.........

参考文献(略)