第 1 章 绪论

1.1 研究背景及研究意义

后次贷危机时代,中国同世界的贸易联系进一步加深。在信用风险管理方面,西方发达国家的商业银行具备测评技术和成熟体系方面的优势,并不断通过实践对现有体系和技术做出修正和革新。与之相比,当今国内不论是机构规模和市场份额领先的国有制银行,还是积极创新、探索求存的股份制商业银行,在企业信用风险管理层面的发展存在很多不足的地方,体系尚不完善,信用测评技术上落后于发达国家。 立足居民消费结构的完善和国民资管理念的提升,房地产作为国民消费必需品和资管避险品,房地产商品需求得以迅速增长。且伴随着国民收入水平的提高、生活水平的完善及社会城镇化进程加快,住房条件作为居民生活的重要衡量标准,面临着较大的调整压力,这些因素进一步拉升了国民房地产商品需求,为房地产行业发展提供了良好的市场环境和宝贵的时代契机。 面对蓬勃发展的微观行业环境和下行压力显著的宏观经济环境,两者的作用影响为房地产行业的发展前景蒙上了一层阴影。当前,尤其是国内三四线城市,开发商过于乐观的行业预测导致了房地产商品供给过剩的现象普遍出现,为行业的未来发展造成了严峻的去库存危机。房价的不合理暴涨吸引了国内外开发商的大量涌入,超额增长的行业供给能力与有限的商品需求形成了畸形的市场状态。空置弃置楼盘、开发商卷款外逃现象的大量出现,为银行带来了庞大的坏账风险。在这样的外部环境下,银行方的企业信贷决策就显得至关重要。规范化房地产企业信用评级指标,科学化银行信贷行为决策,是解决当前外部环境诸多问题的有效途径。

..........

1.2 研究方法及要解决的问题

根据模型的指标体系,本文拟选取 13 个传统的财务指标和 11 个分别代表企业规模、领导才能、风控管理、年报审计及企业成熟度的非财务指标作为公司信用测评指标。针对选取的各项信用评级指标,模型拟采用因子分析法对原始评级指标加以筛选整合,并通过因子得分聚类的方式对样本实施信用评级,最终测评样本公司的信用水平。 因子分析法的使用前提往往是模型存在较多的自变量,继续应用回归分析法无疑增加了研究工作量和计算难度。评级模型通过引入因子分析法,在最大限度保留原始变量信息的基础上,按照变量相关性将其归类为若干因子,赋予模型因子经济含义。在因子提取过程中,实证计量各因子权重,按照因子数值和权重的乘积和求得因子得分。根据房地产公司因子得分的差异,评算样本公司的评级水平,呈现存在的信用风险。 根据因子分析法所得出的综合因子得分加以聚类分析,分别按照传统的五级分类法和较为完善的七级分类法对房地产公司进行评级分类。在由综合因子得分得出聚类结果后,模型引入行业修正指标,即国房景气调整系数对综合因子得分做出修正,取得调整因子得分代入聚类结果,并匹配出相应的信用评级结果。与初始聚类得出的评级结论相比,调整因子得分能够反映出行业景气程度,从宏观层面强化了模型实证结论和经济解释能力,有力诠释了信用评级模型的实用性。 房地产行业信用评级模型是本文主体研究内容,通过实证研究和检验,具体需要解决两方面问题。一方面,深度了解房地产行业特性,从传统的财务指标中细致筛选能够有效代表公司基本偿债能力、获取利润能力、资产周转能力和发展能力的财务指标及科学反映领导者才能、企业规模、风控管理能力和市场成熟度的非财务指标,搭建一套较为系统的信用评级指标体系,为实现信用评级结果的准确性做好细致的铺垫;另一方面,立足行业信用评级的宏观层面,模型引入国房景气指数作为聚类分析结果的调整系数,对原始的聚类结果做出行业修正,规范和优化模型数据环境,使得实证结论在房地产行业信用评级的研究上更具说服力。

..........

第 2 章 文献综述

信用评级工作是基于评级对象的财务状况、债务承受能力、营运水平及行业整体环境等指标,加以分析整合后对公司信用水平的分级评判,为银行的信用借贷决策提供科学的评级依据。此外,公司信用评级是债务偿付能力的主要呈现,但信用评级水平的高低并不代表公司市场价值的多少。对于模型的评级结果,国内外评级机构往往采用符号标识法,为受评公司信用水平提供等级分类。较高的信用评级象征着良好的偿债和履约能力;较低的信用评级象征着较差的偿债履约能力。不过即便同处一个信用评级的公司,其信用水平也不完全相同。国内外权威评级机构出于信用评级体系的分类局限性,在受评公司具体评级的背后标注出相应的数字,通过数值的大小进一步为公司信用水平做出深度评定。

2.1 信用评级方法研究综述

信用评级技术是从最初的专家制度法发展而来的,该方法依靠信用评级专家行业知识、信贷判断等主观决策因素决定受评公司的信用水平测定。此后,信用评级行业经历了不断的变革和完善,先后经历了定性分析时代和定量分析时代。本文在查阅有关文献的基础上,整合梳理了前人的模型实证方法,具体综述如下: 定性分析法先后经历了5C、5P以及LAPP法的演变。5C定性分析以受评对象的品质(character)、能力(capacity)、资本(capital)、质押物(collateral)和条件(condition)为主要考察出发点,通过一系列定性指标状况的确定得出公司的信用水平情况做出相应的信贷决策。5P模型的发展历程与5C模型大同小异,同样是根据受评对象的个体信息(personal)、借贷意向(purpose)、偿付能力(payment)、担保措施(protection)和发展前景(perspective)等五项标准对公司信用水平加以评定。与前两种方法不同,LAPP法从公司营运的角度筛选出四项定性指标作为测评指标,分别是资产流动度(liquidity)、市场活跃度(activity)、收益盈余度(profitability)和未来发展潜力(potentialities),总结为LAPP指标方法,该方法的评级侧重点打破了传统的5C、5P测评体系,将公司日常营运作为受评对象信用水平的主要依据。

.......

2.2 国外相关研究综述

John Moody(1909)在铁路债券的研究中提到,财务类似符号标识法的方式注明债券等级情况,这是信用评级理念首次引入金融业,企业的债券和主体评级自此正式步入金融市场。Fitzpatrick(1932)以房地产等多行业公司财务历史数据为样本,将公司经营状态的好坏作为主要分类标准,系统比较两类样本间存在的财务指标差异用来判断公司未来的信用水平。Altman(1968)基于 Beaver 单变量分析法的研究成果,采用多变量分析法(MDA)研究,其模型以破产上市公司为实证样本,并选取对应的正常上市公司做样本配对分析,成功创立了 Z 评分模型,并于 1977 年对原有的 Z模型加以修正,形成了更为完备的 Zeta 评分模型。 Martin(1977) 为实现公司违约情况的合理预测,基于 logistic 的理论研究以房地产等颇具代表性的行业公司为样本、以财务指标为自变量,构建公司预期违约率测算模型。Messier, Hansen(1985)在系统分析房地产行业整体风险及外部环境后,发明一套能够体现房地产行业特性的专家评分体系,完善房地产行业信用评级模型。Desai(1996)从生物学发展的角度,引入模式神经网络(MNN)的研究方法,辅助商业银行实现房地产信贷需求决策水平的重要改善。Artzner P(1999)以非完全竞争的行业市场结构为研究假设前提,测评行业发展中存在的市场及非市场风险,有力佐证了测评方法存在的缺陷并提出了改进意见。Willlam 和 Mark(2000)以问卷的形式实现美国信用评级体系的数据搜集,运用比较分析法研究了银行的信用评分模型,概括总结银行信贷部门行业信用水平测定的实效性,找寻能够反映行业信用水平的特色指标及更为有效的实证模型。

..........

第 3 章 研究假设与理论模型 .... 13

3.1 信用评价指标体系的研究假设 ........ 13

3.2 研究的理论模型 ........ 18

第 4 章 实证分析 ......... 23

4.1 评级指标的因子分析 ........ 23

4.2 基于聚类分析的信用评级模型 ........ 32

4.3 信用评级模型的检验 ........ 37

第 5 章 结论 ......... 42

5.1 结论 ..... 42

5.2 本文的研究不足及后续研究方向 .... 43

第 4 章 实证分析

在实证研究中,本文选取房地产行业上市公司的2014年数据为样本,遴选出信用模型所需的财务指标和非财务指标。在剔除重复样本及数据缺失样本后,本文选取134个房地产行业上市公司作为样本代表当前该行业企业的基本情况和信用水平。本文在样本数据提取工作上,除传统的财务数据搜集和导出工作外,对134家房地产板块公司的财务报表及通过其他渠道所披露的非财务信息等公司运营相关情况进行整合。关于上市企业的数据的渠道非常多,本文模型的数据来源如下: Wind数据库、房地产行业上市公司披露的财务报表、房地产行业上市公司官方网站、中国房地产业协会官方网站等多个官方正规渠道。为保证数据的准确性及权威性,本文在数据搜集和整合工作中严格遵循学术道德规范,保证论文结论的公正客观性。房地产板块公司数据的选择主要采取Wind权威资讯数据库数据为主、财务报表及官网所披露的其他相关信息为辅的方法。 #p#分页标题#e#

4.1 评级指标的因子分析

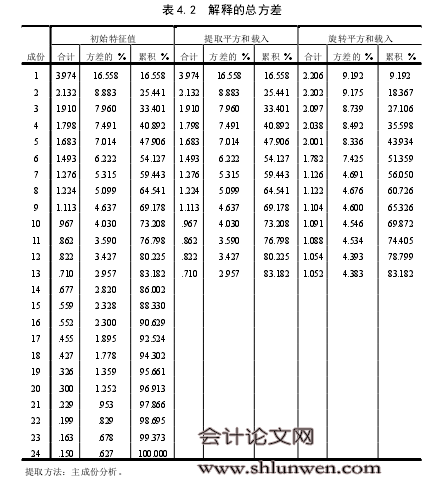

聚类分析的基本前提是因子分析法的数据处理,通过实现评级指标的标准化以强化数据的同质性和可比性。Kaiser-Meyer-Olkin 检验作为数据是否适合因子分析法的重要检验,其结果对信用评级模型的构建发挥着至关重要的作用。本文利用SPSS19.0 软件对数据进行 Kaiser-Meyer-Olkin 检验,检验结果如表 4.1。

...........

结论

本文在传统财务指标信用评级模型的基础上,分别从宏观和微观两个角度引入能够反映房地产行业信用水平的非财务指标,建立全面的信用评级指标体系,为房地产行业信用评级提供了具体、有针对性的信用评级模型。基于上市公司信息披露较为完备的现实情况,模型以沪深两市134家房地产板块上市公司为样本,构建行业信用评级模型。以综合因子得分的形式表示受评公司的信用水平,应用K-Means聚类分析法划分房地产公司的信用等级分层,实现样本因子得分与信用等级标准相匹配,求得模型评级结果。 信用模型评级结果的生成与受评对象的指标体系息息相关。传统的信用评级模型在完成定量分析的基础上,加入少量的定性分析因子对模型结果加以修正。本文的信用评级模型在评级指标体系的搭建上,除定量指标和微观定性指标外,引入宏观定性指标完善信用评级模型的指标体系。实证结果证实,行业信用评级模型具备充分的历史解释能力和较好的未来评级预测能力。在银行信用评级的实际工作中,科学判断受评对象的行业所属,通过搜集信贷客户的各项指标以代入行业信用评级模型,求得信用评级结果及因子结构得出的信贷警示信息,根据实际需要要求信贷客户提供相应的担保措施。 综合上述分析,本文研究结果为房地产企业的信用评级水平能够通过公司披露的财务非财务指标所反映,可以有效地预测受评公司下一年度的信用水平。从信贷供给方的角度,有效的信用评级模型降低了银行信贷业务所存在的坏账风险,科学评估受评公司的财务结构,加强客户信贷担保措施管理,提升银行信贷部门的信用风险规避能力;从信贷需求方的角度,规范受评公司的信贷市场行为,改善公司的信贷市场秩序,为公司的营运和管理水平提出更高、更具体的要求,加快行业市场内部的优胜劣汰,促进行业市场的健康有序发展。

.........

参考文献(略)