1 绪论

1.1 研究背景及意义

随着我国经济市场化程度不断提高和对外开放水平不断加深,经济活动的不确定性越来越大,尤其是农产品、金属、能源等关系国计民生的大宗商品价格波动频繁,使商品期货市场的重要性愈发突显。商品期货合约新品种的推出能够进一步完善我国金融市场,提升在国际上对大宗商品的定价权。 目前,我国共上市了 43 种商品期货合约(其中上海期货交易所 12 种,郑州商品交易所 15 种,大连商品交易所 16 种,见表 1-1),覆盖农产品、金属、能源化工各个领域,商品期货市场成交量已连续五年居世界前列。近两年我国商品期货市场新合约上市速度加快,2013和2014年三大商品期货交易所相继上市了焦煤、动力煤等 13 个新品种,2015 年即将上市原油期货。然而,无论是之前还是近两年上市的商品期货合约,均存在交易极不活跃、日均成交量甚至为个位数的合约,如菜籽、线材、燃料油等期货合约。交易所推出的商品期货合约,标的现货本身均具备同质性、易于划分质量等级、适宜贮藏和运输等自然属性,但是不同品种期货合约上市后的表现却大相径庭,说明除了商品特征以外,还存在其他影响商品期货合约成败的关键因素。一种期货合约的推出,要经过品种选择、合约设计、上市时机选择、合约营销等过程,需要期货交易所花费巨大的人力和物力资源,而期货合约的成功与否是期货交易所能否持续经营的前提,关系着期货市场价格发现和风险管理功能的发挥。交易所推出的商品期货合约,标的现货本身均具备同质性、易于划分质量等级、适宜贮藏和运输等自然属性,但是不同期货合约上市后的交投活跃度却大相径庭,说明除了商品特征以外,还存在其他影响商品期货合约成败的关键因素。 研究我国商品期货合约成败关键因素的理论意义为:1、在系统总结国内外对合约成败决定因素的研究文献基础上,结合我国商品期货市场的特征,构建能解释我国商品期货合约成败的关键因素体系。2、完善国内外对我国商品期货合约成败关键因素的实证研究:利用面板数据构建回归模型,验证通常情况下影响合约成败的关键因素;采用 PPM 模型进行突变点识别与分析,探索期货合约交投活跃度发生异常变化的引致因素。

........

1.2 国内外相关文献综述

根据现存的文献,对于期货合约的成败问题,绝大多数学者均从成交量的角度进行分析,成交量被认为是期货合约成败的等价变量。Black(1986)①构建了一个框架衡量期货合约的成败,得出高成交量是包括经纪人、投机者和对冲者在内的所有参与者认同的合约成功标准,合约的成功可以很容易用每种合约的成交量来衡量。华尔街日报在其金融版面上刊登期货合约的标准是:如果一种合约日成交量超过 1000 手且日持仓量超过 5000 手,则被认为是成功的。之后的学者们Corkish et al(1997)①,Brorsen和Fofana(2001)②,Hung et al(2011)③,Gorham和Kundu(2012)④等均把成交量作为期货合约成功的代理变量。在衡量期货合约是否成功时,早期的学者如Carlton(1984)⑤也将期货合约存在的平均交易年限和存活率作为标准。一种期货合约在当前市场上存在只是成功的必要条件,对于期货合约退市需要行政审批的市场来说,采用合约存在的年限不能客观反映期货合约是否成功。客观而言,成功的合约拥有高成交量,而不成功的合约只有很少的成交量,因此成交量是最能代表期货合约成败的代理变量。

.........

2 相关理论基础与关键因素体系

本章首先对期货合约创新的相关理论进行梳理,分析在一般均衡模型下最优的期货合约包含的主要特征。进而结合我国商品期货市场的现状,构建影响我国商品期货合约成败的关键因素体系。

2.1 最优期货合约创新理论

Duffie和Jackson(1989)①构建了在不确定的不完备市场下,假定交易费用为外生常数及投资者拥有均值—方差效用函数时,以最大化期货交易所的成交量为目标的一般均衡模型以研究最优期货合约设计问题。对于给定的合约规模,期货交易所通过投资者持有的头寸以最大化成交量。在研究多合约创新问题时,Duffie和Jackson(1989)将交易费用设定为零。Cuny(1993)②在研究多合约创新问题时,将交易费用设定为只包括做市商的席位费,与成交量无关。 Tashjian和Weissman(1995)③延续了Duffie和Jackson(1989)研究的基本框架,并将条件扩展为交易费用是内生变量时,探讨以最大化期货交易所的收益为目标的最优期货合约创新问题。交易费用为内生变量且包括手续费、清算费及买卖价差的假定与现实情况最为贴近,本文将从投资者和交易所两个角度对最优期货合约创新理论进行梳理,以得到最优期货合约包含的主要特征。

........

2.2 商品期货合约成败的关键因素体系

从最优期货合约创新理论得出套保、投机动机,替代合约的存在及交易费用均是影响投资者持有头寸进而决定合约总成交量、交易所收入的因素。结合我国期货市场的特征及考虑建模的可行性,本文将从标的现货的性质、期货合约的特征及宏观环境的影响三个方面构建影响商品期货合约成败的关键因素体系。本文将采用月度数据进行实证研究,因而在进行关键因素介绍时,相关指标的构建方法是以月度标准说明的。现货市场规模是指商品期货合约标的物的成交总额,反映了套期保值交易的需求。大多数文献(Black(1986)、Corkish et al(1997)、Hung et al.(2011)等)均以现货市场的成交额来衡量现货市场规模的大小。鉴于我国目前没有对标的现货的月度成交量或成交额进行统计,因而本文按照 Brorsen 和 Fofana(2001)的方法,用产量作为现货市场规模的代理变量。在商品市场出清的条件下,供给等于需求,此时可把产量作为现货市场的成交量。从对期货市场需求的角度看,生产者依据产量规模来确定需要多少手期货合约进行套期保值,产量规模也决定了购买者的最大需求。现货市场规模大,意味着生产厂商和购买者数量多,潜在的套期保值需求大,因此可以提高期货合约的成交量。另一方面,现货市场交易活跃,也会吸引投机者的注意,投机者可以方便地利用期货合约进行投机,而不需要买卖实体商品。因此,现货市场规模与期货合约成交量存在正向相关。 农产品期货与金属、能源化工等期货品种存在很大区别,由于气候原因诸如棉花、小麦等农产品不是全年都能进行生产,因而不是全年每个月份都有产量。农产品的进出口量反映了套期保值交易的需求,需要进口的生产商要规避价格上涨的风险,而提供出口的生产商则要规避价格下跌的风险,因而进出口总额在一定程度上能够代替产量反映农产品现货市场的规模。

.........

3 商品期货合约成败关键因素的面板分析 ........17

3.1 数据来源与变量说明....17

3.2 描述性统计分析....19

3.2.1 变量平均值分析........19

3.2.2 变量之间相关性分析........20

3.3 模型设定检验 ........20

3.4 模型回归结果及分析....23

3.5 本章小结 ........25

4 商品期货合约成败关键因素的突变识别及分析 ........26

4.1 PPM的应用介绍 ....26

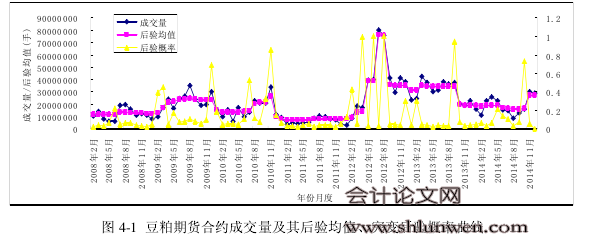

4.2 豆粕期货合约成交量与关键因素的突变识别及分析........27

4.2.1 豆粕期货合约突变点识别 ........27

4.2.2 豆粕期货合约突变点分析 ........28

4.3 沪铜期货合约成交量与关键因素的突变识别及分析........31

4.4 本章小结 ........36

5 全文总结与政策建议 ....37

5.1 研究结论 ........37

5.2 本文的创新与不足....38

5.3 政策建议 ........39

4 商品期货合约成败关键因素的突变识别及分析

突变点研究始自 Page(1954)的关于连续抽样检验研究,探索时间序列过程是同质还是异质,换而言之,随机过程分布或其参数是否发生变化。因此,时间序列的突变点被定义为某个时点上样本的分布或参数突然发生变化。期货合约交投活跃度直接体现了期货合约的成败,其突变将导致期货交易所的运营不稳定,并对期货投资活动造成不利影响,因此识别并分析以成交量表示的交投活跃度突变的发生时间和形成原因,对分析交投活跃度的变动规律、投资者管理、交易所监管等方面具有重要的理论意义和现实价值。 通过对 12 个期货合约成败的面板数据模型分析,实证结果表明现货市场规模、现货价格波动率、期货合约的规模、互补合约的效应、竞争合约的流动性指标及广义货币增速等六个解释变量均为显著影响合约成交量的关键因素。但是,由于受到各个关键影响因素及突发事件的变迁影响,相应时间下的交易投资活动可能发生突变,对期货市场的平稳发展产生巨大冲击。PPM(Product Partition Model)①模型能够在未知突变点个数的情形下解决识别时间序列的多重突变点问题,鉴于此,本文利用PPM对期货合约成交量及关键因素的突变进行识别。 由于期货合约众多,突变时点及原因不一致,不适宜选择面板数据,仅能针对单个品种进行分析。本章选取农产品类与非农产品类各一种期货合约,选取的是数据时间跨度长且具有代表性的大连豆粕和沪铜期货合约进行分析,从而得出突变背后哪些是由关键因素推动的,哪些是由其他突发事件引致的,以更加全面、深刻地了解商品期货合约成败背后的驱动原因。#p#分页标题#e#

........

结论

本文在现有国内外研究的基础上,针对中国商品期货市场的现状,从标的现货的性质、期货合约的特征及宏观环境的影响三个方面构建了商品期货合约成败的关键因素体系,包括现货市场规模、现货价格的波动率、竞争合约的流动性成本、互补合约的效应、期货合约规模及广义货币增速六个关键因素。选取了可获得数据的 12 个商品期货主力合约,以成交量作为商品期货合约成败的代理变量,六个关键因素指标作为被解释变量,选用月度数据进行非平衡面板数据模型实证研究。在回归结果显示六个关键因素的系数均显著且对成交量的作用方向与预期一致的基础上,采用 PPM 模型对豆粕、沪铜期货合约成交量与现货市场规模、现货价格的波动率、竞争合约的流动性成本、广义货币供应量增速这四个随时间变化的关键因素指标进行突变识别与分析。 通过非平衡面板数据计量模型和 PPM 突变模型的实证结果,本文得出以下主要结论:

第一,通过对最优期货合约创新理论及相关实证文献的梳理,本文认为成交量是期货合约成败的最优代理变量。一是从交易所的角度出发,最优期货合约创新理论把最大化成交量作为期货交易所的推出期货合约的动机,即当该合约能带来最大成交量或最高收益(在每手合约交易费用固定时,与最大化成交量一致)时,该合约则认为是最优的,即为成功的期货合约。二是从市场参与者的角度考虑,成交量测度了期货市场的宏观流动性及交投活跃度,成功的期货合约表现为交易活跃、流动性强,因而有着更高的成交量。在我国存在某些商品期货合约套保绩效低但是交投活跃度高的情况下,难以用成交量以外的其他变量来表示商品期货合约的成败。

第二,通过对 12 种商品期货合约成交量与本文构建的关键因素体系之间的实证检验,面板回归结果显示现货市场规模、现货价格波动率、竞争合约的流动性成本、互补合约效应、期货合约规模及广义货币供应量增速的回归系数均显著,且对成交量的作用方向与预期一致,说明这六个变量均是影响期货合约成败的关键因素。具体而言,较大的现货规模及现货价格充分波动,国外期货市场竞争合约的流动性越低、存在标的物相关的互补合约,以及宏观经济流动性充裕有利于商品期货合约获得成功。合约的交易单位过大提高了期货交易的门限,不利于商品期货合约获得成功。

.........

参考文献(略)