第 1 章 导论

1.1 研究意义

我国的经济金融具有预期不确定性,例如我国的市场经济和金融本身。第一,这种预期不确定性能够激励经济,能够使经济快速发展;第二,这种预期不确定性也能反作用于经济,使其受创放缓,亦或是找不到出路。面对这样的现状,如何控制市场金融经济,使市场金融经济不受影响,使金融市场稳定发展,使我国的房地产市场中的金融风险得到控制,这些问题都是急需解决的。从本文研究的角度来讲,我国引入房地产金融风险控制这一理念。但我们针对房地产金融的风险控制研究并不成熟,另外虽然国外对此类风险的控制已日趋完善,可以之为鉴,但其同时存在着条件变化的问题。结合我国的国情,本国房地产金融的控制,应结合自身探索,应具有中国特色。根本就不存在模仿他国又想获得成功的发展模式,所以,要根据我国的实际情况研究制定符合我国房地产金融风险控制理论,根据制定的这些理论指导房地产金融风险控制,这些理论在实践中能够起到很大的作用。另外,针对房地产中金融方面的法规尚不完善,有一些空子可钻,因此房地产的经济变化对我国房地产金融市场可能会造成很大的影响,并且使这些风险越来越多。本文的研究解决了对房地产金融风险的认知问题,同时也解决了我国房地产金融风险控制问题,即,本文研究主题是:怎样有效规避房地产金融风险。这样的做法有利于我国金融理念的丰富和发展,更重要的是使我国房地产金融风险理念得到了丰富和发展。

.........

1.2 国内外文献综述

从 20 世纪九十年代至 21 世纪初期,一些在金融上卓有成就的人陆续提出对房地产金融行业的看法以及分析造成房地产风险的原因。最初,学者借助一系列的研究成果,建立一个土地价格模型,发现房地产受银行贷款与投资人的影响。 紧接着在上世纪九十年代中期,有学者观察分析得出有趣的结论1:当金融行业处在一个相对轻松、相对自由的金融市场中时,金融机构的违规操作会让房地产成为海市蜃楼,快速出现但也很快消失。过了两年,美国著名的 Fredcric·S·Mishkin 教授提出房地产金融风险受到信息不对称性的影响。紧接着,美国经济学家克鲁格曼就认为造成金融风险不断加剧的原因还有信用工具的创造,也就是金融中介问题。?有了前人的铺垫,到了 2003 年,Witold Witkiwicz?2等人以信息不对称性为基础,创造了一个新的模型——资产泡沫,主要分析金融机构与实际部门的资金流通,最后发现资产泡沫的发生是由于起着桥梁作用的金融中介机构违规操作。当然,也有一些学者像 Kindleberger 通过理论分析,发现一些外来因素,例如:对房地产市场不了解的参与者对房地产金融会产生很大的影响,因此,就会发生房地产的金融风险。2013 年,中国南开大学的经济学博士周金奎首次提出金融支持过度的假说。这个假说认为在全国房地产金融行业局部稳当发展的前提下,房地产市场出现投资者通过银行贷款购买房子,然后二度销售从而赚取差价的现象,造成房地产原本的价格被抬高,出现泡沫现象。同时,假如大多数借款人并未在规定的时间缴纳资金,便会迅速导致房地产泡沫破灭,严重时会出现金融危机,危险蔓延至整个国家经济市场。周博士的这一假说清晰地反映出在金融支持过度的情况下,房地产泡沫的出现与幻灭演变过程。?另外海曼·明基3讲的“金融不稳定假说”普遍被接受,他也是金融风险“周期性”解释的推崇者。金融不稳定假说表示,商业银行等私人信用创造机构的内部结构性质将让贷款人在大的资本主义经济的萧条浪潮下,充分体验周期性的金融危机以及破产风波。而货币主义的弗里得曼认为金融震荡与货币有着更为直接的关系。假设国家出现货币政策失误时,金融的风险率会增大,最后逐渐的造成整个金融体系的萧条。与弗里德曼持有同样观点的斯瓦兹将货币政策动荡金融体系的现象称为“伪金融危机”。

............

第 2 章 房地产金融风险的问题及现状

2.1 房地产金融风险的现状

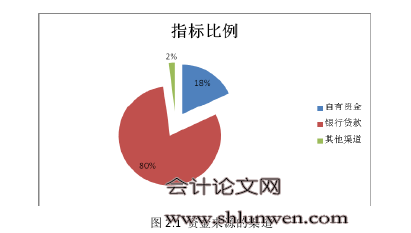

金融风险和危机一直存在9,并受国家经济影响而变动。房地产投资者从性质上来说是第二种贷款企业,在短期内不能获得收益。假如房地产的金融资金出现了问题,相关的金融机构就会受到连累,产生很大的影响,最终就会导致金融危机。所以如果比较银行与其它金融机构,可知银行方面的投资风险相对会小,因此房地产较大程度上只能从银行这种类型的金融机构获得融资,主要现状如下:我国经济金融的发展,离不开改革开放的贯彻落实,我们经过几十年的摸索发展确定了本国金融市场体系,其中主推的银行信贷业务也给房地产的发展提供了无尽动力。同时,房地产业在快速发展的同时,也存在着一些问题,例如:融资的比例比较高、融资方式比较单一和金融产品比较单一等等。出现这样的问题就使得房地产的金融责任都落在了银行上,房地产在开发中的各个环节的资金基本上都是来自银行,例如:房地产的贷款、资金流动贷款和施工企业的贷款10。很多官方数据和房地产投资数据显示,房地产开发商的资金支撑绝大多数来自银行贷款,约占总数的 80%,少量来自自身企业或其它途径,分别约占总额的 18%和 2%,如图 2.1 所示。房地产是资金密集型产业,我国的房地产在快速发展的同时对资金的需求非常大。

.........

2.2 银行房地产信贷风险定量分析

2013 年有六家银行公开了房地产中不良贷款率,近几年中,房地产行业不良贷款率有所下降。这六家银行分别是招商银行、工商银行、深圳发展银行、浦发银行、建设银行和兴业银行,其中深发银行不良贷款率下降率最大,其次是建行。即使如此,我们也不能认为此类不良贷款率就控制在了合理范围内,何况有的银行也没公布数据,风险仍然存在,不容小视。通过分析房地产行业不良贷款和银行总金额的不良贷款,其中不良贷款率最高的行业是房地产业14。通过分析这几家银行的数据,可以看出:四家银行在房地产行业的不良贷款高于总金额的不良贷款率,分别为建设银行,招商银行,华夏与深发展银行。其中,房地产行业不良贷款率高于总金额的不良贷款率中最高的银行是建行。在个人住房不良贷款中,其中四家银行公布了相关的数据,这四家银行分别是建行、兴业、深发展和招行。只是深发展银行有所提高,其余的银行都是下降的。通过相关数据可以看出,房地产行业贷款资金增长比较快的银行是一些中小银行。其中,其中,增长最快的银行是宁波银行。相关的数据如图 2.4 所示。通过数据得到,资质比较好个人住房贷款没有缩减。2010 年,11 家上市银行的个人贷款金额和去年相比是增加的。通过相关的理论看出进入风险期一般是房贷两到三年,因为银行在房地产行业的房贷情况增加了很多,因此所对应的风险性也变大,特别是中小银行。

..........

第三章 房地产金融与房地产金融风险基本理论 .... 16

3.1 房地产金融风险 .... 16

3.1.1 系统风险 ........... 16

3.1.2 非系统风险 ....... 17

3.2 房地产金融风险测度指标 .... 18

第四章 房地产金融风险评价—以南通市 2010-2014 年指标为例 ...... 24

4. 1 南通市房地产金融现状描述 ........ 24

4. 2 2010-2014 年房地产金融风险量化指标趋势 ........... 25

4.3 房地产风险指标计算方式及具体分析 ......... 31

4.4 南通市房地产金融风险产生的具体原因 ...... 36

第五章 房地产金融风险的防范对策...... 40

5.1 政府加强房地产金融市场监管 ........ 40

5.2 密切关注宏观经济变化及房产价格变动 ........ 43

5.3 积极拓展房地产金融市场,促进信息畅通 ...... 44

5.4 加强金融制度建设,弱化内在脆弱性 .......... 45

第 5 章 房地产金融风险的防范对策

5.1 政府加强房地产金融市场监管

通过以上分析发现,南通市房地产投资的 GDP弹性 2.66。说明房地产的增长速度比全省经济增长快,这种增长过快的形势如果没有得到有效的控制,再发展下去,泡沫化将必然发生,不可避免的发生房地产的金融危机。建议如下:我国出台的信贷政策,对于购买多套住房的购买者在利率上进行了增加,也就是对这些购买者进行了限制,这种方式能够减少外来人员对房屋就行炒作,进而,限制了炒房者。在我国房地产的税收方面,对于购买的住房再次出售时要增加个人所得税,同时要做到税收重心转移,将其流通环节转移至保有环节上,要根据我国的实际情况,在适当的时候对交易环节征收物业税,从而减少房地产的投资,稳定房地产的价格。另外,政府要抑制城市中旧区的改造速度,要根据实际缺少的住房进行相应的拆迁。政府方面应该对住房需求进行改善性引导,使购房者们做到理性消费、适度消费,政府要大力支持租赁公司,不断要扩大存量房的交易,还要建设一些只对消费者租赁,但是不进行出售的住房,运用这样的方式来满足我国中低收入者。通过以上的方式,要减少现实中对于住房的投资者,要让真实需求的消费者保持在合理的状态下,进而减少房价的上涨。#p#分页标题#e#

...........

结论

本研究主要结论有:

1、从房地产发展阶段指标具体分析可以得出:(1)我国南通市 2014 年的房地产投资 GDP 弹性指标为 2.66。说明房地产的增长速度是全省经济增长过快,这种增长过快的形势如果没有得到有效的控制,再发展下去,泡沫化将必然发生,不可避免的发生房地产的金融危机。(2)南通市省内整个房地产产业的投资率为 14.8%。说明,南通市 2014 年,房地产投资额与我国现阶段国内生产总值发展不相符合,南通市房地产投资过热,已经大大超出了正常的浮动范围。(3) 南通市在 2014 年度,土地价格GDP 弹性指标为 0.83。说明,南通市的土地价格维持在正常的增速范围内,增长速度还是在可接受范围之内。(4)南通市省内金融的相关比率是 5.85%,这一数值相比 8%正常比率来说,这还是可以接受的。(5)南通市省内房地产行业的金融深化度低于正常的数值,正常数值为 20%,其数值为 2.26%,这是比较正常合理的可接受范围。

2、从房地产供求状况指标具体分析可以得出:(1)通过上文南通市房地产行业发展数据分析可知,所得到的房地产供求吸纳弹性指标高出合理参考值很多,合理参考值为 1.5,而南通市却达到了 3.08,可见其供应吸纳弹性之高,这一情况也恰恰说明其商品供给已经出现异常,增长速度上已经远超实际销售增长,可能引发房地产金融风险。(2)南通市省内房地产开发的企业以及各倍感压力,省内商品房出现空置率高达 25.6。由此不难看出,南通市整个地产市场情况不容乐观,泡沫化已经出现,在这种情况下不进行一定的管控,如果泡沫破裂,一场房地产的金融风险将不可避免。(3)南通市房地产市场供需比率 1.13。这一指标也能够反映出,在 2014 年度,南通市房地产的市场商品过剩,需求力远远小于供求力度。

3、从房地产市场价格指标指标具体分析可以得出:在 2014 年,南通市家庭的房价收入比为 10.8,已经明显超过了合理区间 3-6,这说明南通市的房价水平偏高引发房地产金融风险的可能性就会越大。

.........

参考文献(略)