第一章 绪论

1.1 研究背景与意义

我国自从 1978 年实行改革开放政策以来,建立社会主义市场经济机制,社会生产力极大提高,国民生产总值进入高速增长的阶段,国民收入水平极大提高,生活水平从贫困水平上升到温饱至小康水平。尽管从整体上来看,居民收入水平在不断增加,从不同居民的收入水平来看,存在着收入提高不均衡的问题,对比发现可知,相对于城镇居民的人居可支配收入增速较快,农村居民的人均纯收入增速却比较缓慢。从城乡居民收入对比来看,在刚实行改革开放的 1978 年,城镇居民人均可支配收入与农村居民人均纯收入的比值为 2.57,绝对收入差距为209 元;经过三十多年的发展,在 2013 年,我国的城镇居民人均可支配收入与农村居民人均纯收入的比值为 3.0,绝对收入差距扩大为 18059 元。从数据中可以看出,在经济飞速发展的同时,贫富差距逐渐拉大,由此产生了很多社会矛盾,影响社会主义和谐社会建设。因此,社会越来越关注收入差距的扩大尤其是城乡收入差距扩大问题,如何改革现有的收入分配制度来缩小城乡收入差距问题,降低贫富差距一直都是社会关注的热点问题。 现代经济是市场经济,金融业在现代经济发展中具有核心地位,不仅对经济发展有着直接影响作用,还对社会资源和国民收入有着分配和再分配的作用。从国内外研究成果中可以发现,关于金融发展、经济增长和收入差距之间是存在着一定的因果关系,金融发展的不均衡(包括地区不均衡和城乡不均衡)会影响经济增长的不均衡,经济增长不均衡就会导致收入分配的不公平。从学术界的理论研究成果中表明,尽管不同学者研究方法不同,但证明金融发展与城乡收入差距之间存在明确的因果的联系,同时金融发展发展存在地区不均衡,本文基于这种逻辑的基础上,以华东地区为样本,从金融发展角度来研究城乡收入差距。

...........

1.2 研究内容与框架

本文在回顾国内外学者研究成果的基础上,了解金融发展与城乡收入差距理论前沿,并分析金融发展影响城乡收入差距的三大影响机制,以华东地区为样本来探寻金融发展与城乡收入差距之间的关系。并搜集各省市面板数据建立实证模型。 首先,阐述选题背景以及研究意义,梳理金融发展理论的发展历程,包括金融发展理论成果、收入差距理论成果以及金融发展与城乡收入差距理论成果。然后,通过文献回顾法梳理国内外学者的研究成果,阐述金融发展影响城乡收入差距的三大影响机制。再者,具体分析华东地区金融发展现状和城乡收入差距现状,选用相应的变量建立经济模型。最后,在理论和实证分析的基础上,给出本文的研究结论以及相应的政策建议。论文的末尾,对进一步研究做出本文的展望。研究框架安排如下: 第一章 绪论。这部分是总体概述部分,分别介绍本文的研究背景、研究意义、研究内容、研究框架以及研究方法,指出本文研究中存在的创新点和不足之处。 第二章 金融发展与收入差距关系的研究综述。首先,本文先梳理金融发展理论,主要有金融抑制理论、金融深化理论、金融约束理论、金融自由理论以及金融发展前沿理论等。进一步,总结分析我国城乡收入差距研究理论,主要包括城乡收入差距的产生根源、演变过程、政策措施等方面。最后,回顾金融发展与城乡收入差距关系的研究理论,并简短评述当前的研究理论,分析本文研究存在的理论和实践意义。 第三章 金融发展影响城乡收入差距的影响机制。本章通过文献回顾法梳理国内外学者对金融发展与城乡收入差距的关系的著作研究,从理论上并深入探讨金融发展影响城乡收入差距的作用机制。本章共总结了三条影响机制,分别是金融发展影响城乡收入差距的降低贫困效应,门槛效应以及非均衡效应,奠定本文对金融发展与城乡收入差距的关系研究基础。 第四章 华东地区金融发展现状与城乡收入差距现状分析。本部分分别对华东地区整体和各省市金融发展现状和收入差距现状做了统计性分析。一方面从金融机构,金融业产值,金融规模和金融效率等方面探讨了华东地区金融发展水平,另一方面从城乡居民收入绝对差距和相对差距两个层面,分析华东地区城乡收入差距的现状,对华东地区城乡收入差距做了横向和纵向分析。 第五章 实证分析。本部分对华东地区的金融发展与城乡收入差距的关系进行实证分析,经过数据搜集,变量设置和模型建立等对华东地区整体进行面板数据模型研究,对各省市分别进行多元一次回归模型研究。实证过程包括单位根检验、协整检验、Granger 因果检验后,对数据进行多元线性模型回归,对华东地区金融发展与城乡收入差距的回归结果进行比较,并分析实证研究结果。 第六章 本文的最后部分,包括政策建议与进一步的研究展望两个部分。基于对本文的研究结论分析的基础上,提出缩小城乡收入差距的政策建议,对该课题的后续研究做出展望,这其实也是本文未考虑到的方面。

............

第二章 金融发展与收入差距关系的研究综述

2.1 相关理论的回顾

1955 年,经济学家 Gurley 发表著作《经济发展中的金融方面》,分析经济发展中的金融问题,此后,在 1956 年,经济学家 Shaw 发表著作《金融中介机构与储蓄-投资》,分析金融机构在经济发展中的作用,这两本著作的问世引发了学术界对金融发展问题的深入思考。其中,Goldsmith(1969)[31]提出了金融机构理论,这奠定了早期金融发展理论的基础。Goldsmith 通过对三十多个国家跨越100 多年的时间数据进行了统计分析,指出在研究金融发展的过程中需分析出影响金融交易量、金融工具以及金融结构的经济原因,从而在研究的基础上判断出金融发展的未来趋势。二十世纪七十年代的发展中国家金融发展存在政府主导现状,政府对金融市场存在过度干预和控制行为,最常见的行为就是利率管制和外汇管制,从而造成金融市场失灵,阻碍金融自由化的发展,金融发展无法对经济发展产生更好的促进作用。针对发展中国家存在的政府干预金融现象,Mckinnon(1973)[32]认为过度的政府干预会使金融发展阻碍经济的进步,并提出著名的金融抑制理论。Shaw(1973)[33]主要研究金融发展与经济增长之间关系,在研究过程中发现,实体经济资本和虚拟资本的关系并不是相互排斥而是相互促进相互补充的,也就是说金融发展与经济增长之间的关系是相辅相成,因此,要想实现经济增长,就必须要实现金融自由化,发挥金融在经济增长中的带动作用。发展中国家必须减少政府对金融市场的干预,实现汇率和利率市场化,保证金融市场的灵活性与自由性,主动改革不适合经济发展的金融制度,带动金融深化带来的投资效应、收入效应、储蓄效应和就业效应,实现金融发展与经济增长的相互促进相互带动的良性循环。

..........

2.2 金融发展与城乡收入差距理论的回顾

在二十世纪九十年代之前,国外学者对金融发展与城乡收入差距这一关系的研究成果较少,大多数研究也主要侧重于金融发展与经济增长之间的关系,从已有的文献成果研究中可以得出,这一阶段的研究一方面是研究金融发展如何促进经济增长,包括金融中介、金融工具的发展,另一方面是如何根据经济发展的需要实现金融创新,促进金融业的发展。二十世纪九十年代以后,由于市场经济体制的盛行,经济发展与金融发展自由化,金融业成为市场经济的核心,经济学者们的兴趣和研究重点已经从金融发展与经济增长的二者关系转为金融发展、经济增长与收入分配之间的三者关系。Greenwood 和 Jovanovic(1990)[36]发表的著作《金融发展、增长和收入分配》,首次研究金融发展、经济增长和收入差距的三者关系,拉开了金融发展与收入分配关系的研究序幕,他们在研究金融发展、经济增长和收入分配的关系中采用动态的 G-J 模型分析,为后续的研究提供了系统的研究方法。

........

第三章 金融发展对城乡居民收入差距的影响机制............ 15

3.1 降低贫困效应 ...... 15

3.2 门槛效应 ..... 16

3.3 非均衡效应 .......... 18

3.4 三大效应之间的关系 ............ 19

第四章 华东地区金融发展与城乡收入差距的现状............ 21

4.1 华东地区金融发展现状 ........ 21

4.2 华东地区城乡收入差距现状 ......... 28

4.2.1 绝对收入差距 ..... 28

4.2.2 相对收入差距 ..... 30

第五章 华东地区金融发展与城乡收入差距实证分析........ 32

5.2 华东地区金融发展与城乡收入差距关系的实证分析 ..... 34#p#分页标题#e#

5.3 各省市金融发展与城乡收入差距关系的实证分析 ......... 39

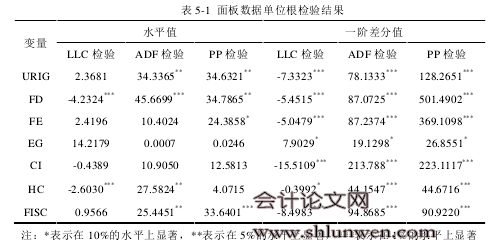

5.3.1 单位根检验 ......... 40

5.3.2 协整检验 .... 40

5.3.3 模型的回归 ......... 41

5.4 华东地区整体与各省市回归结果对比分析 ............ 44

5.5 实证总结 ..... 45

第六章 政策建议和进一步研究展望

6.1 政策建议

6.1.1 积极谋求华东地区资源的合理配置

华东地区各省市的经济发展水平和金融深化程度是不一致的,经济发展水平和金融深化程度较高的地区,其城乡收入差距水平要低于经济发展水平较低和金融深化程度较低的地区,因此要加快落后省份经济发展和金融建设,促进区域均衡发展。上海作为长三角地区经济增长极,对周边省市的经济有明显的辐射作用,积极谋求华东地区金融资源合理配置,发挥上海市对华东地区落后省份的辐射作用,实现区域金融发展一体化。 由于安徽省和江西省的经济发展水平较低,金融资源聚集较少,金融深化程度较低,政府在投融资政策上,需要指引金融资源向落后地区的聚集。在上海市,浙江省和江苏省等发达省份地区,金融资源聚集较多,金融深化程度较高,同时,金融风险存在较高,完善金融机构的贷款体系,提高中小企业的抗风险能力。华东地区各省份的金融发展水平不同,城乡居民收入差距也不同,所以,华东地区存在的非均衡发展情况,需要整合区域金融资源,降低城乡收入差距水平,实现区域协调发展,缩小城乡收入差距。

...........

结论

金融发展的降低贫困效应可以通过微型金融有效的降低城乡收入差距,发展小额信贷是提高农民收入有利途径。目前我国农村金融机构不仅数量少而且结构单一,金融产品和金融服务无法满足农民的金融需求,发展农村小额信贷有以下几点建议:第一,建立适合各省市的小额信贷机构,完善金融机构机构体质;第二,规范小额信贷管理,从小额信贷发放到还款,建立一套完备且操作性强的流程;第三,小额信贷覆盖到农业生产的各个环节,全方位支持农村生产发展的资金需求。农业生产的弱质性和周期性决定了农业生产风险性较高,因此要发展农业保险,提高农业生产低于自然灾害的能力,为灾后农业生产提供恢复资金,控制农民的损失,提高农民的还贷能力和金融机构涉农贷款的规模和效率。以金融机构存贷款额来衡量金融发展仅仅只是用信贷市场的发展代表金融发展,随着我国金融市场化的发展,还需要考虑资本市场、以及房地产市场纳入指标体系,优化金融发展的指标体系,科学全面的衡量金融发展的趋势,使得金融发展与城乡收入差距之间的关系能够很好的解释现实情况。 收入分配差距的主体主要包括以下几种,总体居民之间、不同地区居民之间、城镇居民之间、农村居民之间、城乡居民之间,本文主要研究城乡居民收入差距与金融发展之间的关系。对后续研究来说,可以全方位分析金融发展与五大收入差距之间的关系。 总而言之,金融发展与城乡收入差距的关系研究是一个很大的课题,二者之间的关系是动态演变的,需要我们在不同的时间阶段根据实际情况的变动具体分析二者之间的关系。

.........

参考文献(略)