第一章 绪论

第一节 研究背景及研究意义

阳光私募基金(即信托投资计划,简称“阳光私募”)是借助信托公司发行的,经过监管机构备案,资金实现第三方银行托管,有定期业绩报告的投资于资本市场的基金。阳光私募基金与一般(即所谓“灰色的”)私募证券基金的区别主要在于规范化,透明化,由于借助信托公司平台发行能保证私募认购者的资金安全(刘建和等,2011)。与公募基金相比,阳光私募基金有风险更大,认购门槛更高(一般至少 100 万以上),投资比例更灵活,基金管理人收益与业绩挂钩更大的特点。它与国外的对冲基金类似,但又有所区别。 1949 年,阿尔费雷得.文斯勒.琼斯(Alfred Winslow Jones)在美国创立了第一只对冲基金。自此之后,美国涌现出大量的对冲基金,学术界对这方面的关注也日益趋多。国外从很多角度研究对冲基金,业绩持续性是基金绩效研究的一种,是一种判断基金业绩稳定性的指标。这个指标为投资者选择对冲基金产品提供一定的帮助,投资者可以根据基金的业绩持续性指标来判断基金在一定时期的稳定性。Michael Jensen(1968)于 1968 年发表的关于业绩持续性的文献非常有影响力,为后续业绩持续性的研究打下了坚实的基础。他利用了 Sharpe(1964)、Lintner(1965)和 Treynor(1965)等提出的资本资产定价模型作为度量基金业绩持续性的模型,检验了从 1945 至 1964 年间美国 115 个基金经理的业绩持续性,结果发现基金是不存在业绩持续性的。生存偏差现象是指在基金的发展过程中,不断有业绩较差的对冲基金由于清盘被淘汰,使得存续下来的对冲基金本身就是业绩相当表现较好的基金,导致在评价基金业绩时出现偏差。伴随着对冲基金行业的发展,退市的对冲基金数量日益庞大,由于生存下来的基金往往是业绩更好的基金,国外学者在研究基金业绩时会把退市基金的业绩考虑进去,这能够有效的消除生存偏差的影响。但是国外研究的生存偏差往往只针对业绩的影响,将生存偏差现象与业绩持续性结合起来分析的却并不多。在国内,被称为中国“阳光私募教父”的赵丹阳于 2002 年开始筹办“赤子之心中国成长投资基金”,并于 2003 年 1 月 16日投资运作,民间的证券私募基金借助信托形式开始规范化。2004 年 2 月 20 日,赵丹阳旗下的“深国投.赤子之心”募集成立,这是我国第一只私募信托基金,并且开创了私募信托基金阳光化模式。之后,阳光私募基金便进入了快速的发展阶段,根据 Wind 数据统计,2014 年共有 6074 只阳光私募基金募集成立,总募集规模约为 709.88 亿(2013 年为 505 亿元)。阳光私募基金产品的发行规模自 2004 年以来不断扩大,从 2004 年的 7.8 亿元提高到 2012 年的 731 亿的最高水平。进入2014 年,阳光私募产品在发行规模上为 709 亿元,接近 2012 年高点水平,但是在产品发行数量上却大幅超过 2012 年的产品发行总数。图 1 显示我国阳光私募基金产品发行规模及其增长率的发展历程。

........

第二节 研究思路与架构

本文首先对国内外文献进行总结,综合讨论目前关于阳光私募基金业绩持续性是否存在以及影响业绩持续性的因素,着重讨论生存偏差因素;其次总结国内外度量业绩持续性的模型方法,以及引出本文研究的方法—分组比较法与游程检验法;然后一方面证明生存偏差效应,用分组比较法研究阳光私募基金业绩持续性问题,研究考虑生存偏差现象后对业绩持续性的影响。另一方面用游程检验法研究阳光私募基金的随机性问题,研究阳光私募基金业绩持续性问题,并考察出现生存偏差现象后对业绩持续性的影响。最后,对本文进行总结并且对政府和投资者提出建设性意见。 本文的大致框架如下: 第一章介绍本文研究背景、理论意义、实际价值、研究思路、架构和可能的创新点等。 第二章从国内外业绩持续性是否存在的研究、影响业绩持续性的因素研究、生存偏差因素的研究三个角度介绍国内外有关业绩持续性的研究现状。 第三章介绍国内外度量业绩持续性的模型方法,并引出本文研究的方法—分组比较法与游程检验法。 第四章分析完生存偏差效应后,一方面用分组比较法研究阳光私募基金分组整体的业绩持续性问题,研究考虑生存偏差现象后对基金分组整体业绩持续性的影响。另一方面用游程检验法研究阳光私募基金个体业绩随机性问题,研究阳光私募基金个体业绩持续性问题,研究考虑生存偏差现象后对基金个体业绩持续性的影响。 第五章总结全文,提出政策建议。

........

第二章 国内外理论研究回顾

本章分三个部分对基金业绩持续性的研究进行回顾,首先是国内外业绩持续性是否存在的研究,其次是影响业绩持续性的因素研究,最后是生存偏差因素的研究。

第一节 国内外业绩持续性是否存在的研究

基金业绩持续性是指基金业绩在一定时期内保持连贯性,前期表现较好的基金后期表现依然很好,而前期表现较差的基金后期表现仍然较差,即“强者恒强,弱者恒弱”。国内外学者研究最多的便是业绩是否存在业绩持续性。在国外,无论是早期对业绩持续性的研究还是近期对业绩持续性的研究,发现存在业绩持续性的基金显著性偏强。 早在 1996 年,Elton、Gruber 和 Blake(1996)通过建立四因素模型, 运用现代投资组合理论对美国 188 只风险调整后的基金进行了业绩持续性的分析,发现以下结论:1、在风险调整的基金基础上,过去的基金业绩能够预测未来的业绩。2、1 年的? 值与 3 年的? 值传递了未来业绩的信息。3、基金的业绩无论在短期还是长期都存在显著的业绩持续性。 Agarwal 和 Naik(2000a)使用参数检验法和非参数检验法分别对对冲基金值?和估价比率值进行了业绩持续性的检验,发现了对冲基金存在业绩持续性;Agarwal 和 Naik(2000b)利用列联表法和八因素回归模型对对冲基金行业的业绩持续性进行了再次检验,得到的结果与前一次类似,即对冲基金行业的业绩持续性存在,前期业绩好的基金业绩持续性要弱于前期业绩差的基金业绩持续性。 Franklin R. Edwards 和 Mustafa Onur Caglayan(2001)选取了 MAR 的对冲基金数据,并且分析了六因素模型拟合的超额收益值? 的业绩持续性,结果在一年期和二年期的对冲基金中发现了很强的业绩持续性。 Scott Bennett、David R.Gallagher 和 Graham Harman(2015)运用超额收益法模型与 DGTW 模型对 1994 年至 2010 年间澳大利亚长期股权基金的业绩持续性进行了研究,研究结果发现,在六个月的期间内业绩好的与业绩差的基金都存在很强的持续性。

...........

第二节 影响业绩持续性的因素研究

较早的文献起初都是研究业绩持续性是否存在这个命题,随着基金的不断地演化,研究的方向也越来越多,现在更多的会从影响业绩持续性的因素着手。因为仅仅研究业绩持续性比较片面,不同的因素会使得到的结果并不一致,而且各种因素对业绩持续性的影响程度也会有所不同,所以从影响业绩持续性的不同因素展开也是现在研究基金业绩持续性比较热门的主题之一。有些学者只从一个影响因素进行研究,而有些学者会同时研究影响业绩持续性的多种因素。影响业绩持续性的因素主要有考察周期、基金投资风格、基金经理管理技巧、管理费用与交易成本、前视偏差、激励机制、度量方法以及生存偏差因素等。

........

第三章 业绩持续性的模型设计 .......... 15

第一节 业绩持续性的模型总结 ...... 15

第二节 模型的设计方案 .......... 18

第三节 样本的选择 .......... 23

第四节 小结 ...... 24

第四章 实证分析 .......... 25

第一节 生存偏差效应 ...... 25

第二节 基于分组比较法的生存偏差对分组整体业绩持续性影响 ...... 27

第三节 基于游程检验法的随机性检验 .......... 28

第四节 基于游程检验法的生存偏差对基金个体业绩持续性影响 ...... 30

第五节 小结 ...... 31

第五章 结论与政策建议 ...... 33

第一节 结论 ...... 33

第二节 政策建议 ...... 34

第三节 不足与展望 .......... 35

第四章 实证分析

第一节 生存偏差效应

一、生存基金定义

Rohleder 等(2008)归纳了关于生存基金的定义,主要分为两种:第一种将样本末期存在的基金定义为生存基金;第二种将在整个样本期间内都一直存在的即具有完整数据的基金定义为生存基金。前者包含后者,后者是前者的子集。考虑到这次选取的样本年限久,跨度达 11 年,在整个样本期间内都具有完整的数据并不多,因此本文采用的生存基金定义为样本末期存在的基金,代表的是忽略退市基金的有偏组合。全部基金样本组合则由在样本期间内所有的基金组成,包括已退市的基金,代表的是无偏组合。生存偏差效应定义为有偏组合与无偏组合的业绩之差。如果有偏组合的业绩大于无偏组合的业绩,则生存偏差效应为正,即忽略退市基金夸大了生存基金的业绩。如果有偏组合的业绩小于无偏组合的业绩,则生存偏差效应为负,即忽略退市基金减弱了生存基金的业绩。 #p#分页标题#e#

二、基金收益组合的加总法

基金收益组合的数据是一组加权平均后的数据。一般有两种方法来加总基金组合的收益:一种是先进行样本期内每个时间点横截面收益的加权,接着根据绩效度量模型来计算基金组合绩效;另一种是先计算出整个样本期内单支基金的绩效,再进行横截面收益的加权。Carhart 等(2002)认为这两者方法得出的结果类似。Rohleder 等(2008)则认为采取第二种方法的前提是基金组合内每只基金的存活时间要久,只有一定时间长度的收益数据才能得到可靠的结果,为了得到满意结果,需要除去运作时间短的基金,以避免人为计算形成的偏差。可以发现,第二种方法相比于第一种方法会显得更加繁琐,因此选取第一种加权法作为基金收益率组合的加总法。

...........

结论

本文首先在第二章回顾了国内外基金业绩持续性是否存在的文献、影响业绩持续性的因素以及生存偏差的因素来引出本文所要论证的命题:基于生存偏差现象的我国阳光私募基金业绩持续性的研究。将业绩持续性和生存偏差因素结合起来进行检验,是对国内私募基金及基金业绩持续性研究的有益补充。由于度量业绩持续性已经存在大量的模型,因此,在第三章本文又对以往一些常用的度量业绩持续性的模型进行了总结,并且通过总结引出了本文想要采用的模型:分组比较法与游程检验法。分组比较法是度量分组整体业绩持续性的方法,它能够检测出在某种显著性水平下生存偏差对基金分组整体业绩持续性的影响,但是并不能度量出个体影响的程度,从而又引入一种新的度量单个个体业绩持续性的模型—游程检验法。它是先把所有基金置于相同的显著性水平下(本文采用 5%的显著性水平),然后逐个检验单个基金在这个显著性水平下是否具有业绩持续性,能得到具有业绩持续性的阳光私募基金的数量与百分比,通过百分比得到考虑生存偏差现象后对基金个体业绩持续性的影响程度。第四章进行了具体的实证分析,本文主要得到以下几点结论:

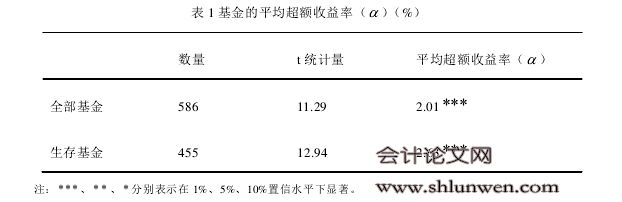

1.无论是全部基金还是生存基金,得到的基金平均超额收益率都是正的且都是在 1%的水平下显著的,说明我国阳光私募基金行业整体业绩是良好的。但是,生存基金与全部基金的平均超额收益率之差为 0.62%,即生存偏差效应为 0.62%,说明生存偏差夸大了生存基金的基金业绩。

2.在基于分组比较法的基金业绩持续性的检验结果中,所有基金的平均超额收益率都是在 1%水平上显著的,即我国阳光私募基金就分组整体而言存在业绩持续性。并且,在同样显示出有持续性的情况下,生存基金的平均超额收益率要大于全部基金的平均超额收益率,从中可以看出生存基金分组整体的业绩持续性要强于全部基金分组整体的业绩持续性,即生存偏差夸大了生存基金的分组整体的业绩持续性。

.........

参考文献(略)