第一章 绪 论

第一节 选题背景

1995-1997 年印尼执政者苏哈托先后产出了五次健康状况的流言(分别是1995 年 1 月 30 日至 2 月 1 日、1996 年 4 月 27 日、1996 年 4 月 29 日、1996 年7 月 4 日至 9 日、1997 年 4 月 1 日至 3 日)。Fisman 发现关于苏哈托健康状况的流言会造成市场下跌,与苏哈托关联程度越高,公司股票价格下跌幅度越大。这件事件充分说明了政治因素日益成为资本市场的风险来源。 然而政治风险的表现形式在全球不同国家之间有其共性也有其不同。共性政治风险主要是指外汇管制、政治改革、政府转型、税制改革等国家职能方面的变化对资本市场造成的不确定影响。而特殊政治风险则与所在国家独特的政治制度环境相关。例如,在印尼,执政者苏哈托意外死亡的传言会对资本市场造成特定的影响。因而在研究资本市场的政治风险时,需要考虑制度环境的决定作用。 自从改革开放以来,我国至今已经经历了近四十年的发展历程,而在这将近四十年发展过程中,我国由以往的计划经济体制逐渐向社会主义市场经济体制转变,这一时期被统称为经济转轨时期,也是我国经济市场在发展过程中的一个重大转变。在这个过程中,作为唯一执政党,中国共产党不断尝试完善中国特色市场经济体制和政治体制,而中国特色市场经济体制和政治体制的完善和变化成为影响中国资本市场发展的不确定性因素,构成了新的风险源。 十八大以后,习近平总书记为核心的党中央把反腐倡廉工作作为执政党建设的重中之重。2012 年 12 月 4 日,中央政治局审议通过了《关于改进工作作风、密切联系群众的八项规定》,“八项规定”对党风建设要求从中央政治局做起,以良好的党风带动政风民风;2013 年 4 月 19 日召开的中央政治局会议提出,全党自上而下开展党的群众路线教育实践活动,并把贯彻落实党中央“八项规定”作为切入点,进一步突出作风建设,坚决反对形式主义、官僚主义和享乐主义。 十八大后中央反腐作为中国共产党政治改革的一个重要事件,为我们研究转轨背景下资本市场的政治风险提供了非常好的机会:一方面,十八大后中央反腐作为一个大国家大样本“准自然”实验,具有重要的研究价值;另一方面,如何评价反腐效果也成为需要研究的课题,而从资本市场角度将为评价反腐效果提供一个很好的切入视角。

..........

第二节 选题意义

本文在我国特殊的社会主义制度的背景下,研究执政党政策变化给资本市场带来政治风险,其现实和理论研究意义体现在以下方面: 第一,丰富了关于资本市场政治风险的研究文献。政治因素日益成为资本市场的系统风险和非系统风险的重要来源。由于政治制度的差异,不同国家资本市场的政治风险来源和形成机理并不相同。本文针对中国政治经济转轨特征,以十八大后中央反腐作为政治事件背景,通过酒类上市公司对反腐政策的市场反应考察了资本市场的政治风险,从而丰富了关于资本市场政治风险的研究文献。 第二,丰富了反腐评价研究文献。由于腐败行为的隐蔽性,如何准确度量腐败程度一直是该领域实证研究面临的棘手问题(Olken & Pande,2012),这也导致直接度量和评估政府反腐工作成效和经济影响的困难。基于公款吃喝腐败是我国政府官员腐败的重要形式以及政府官员吃喝腐败与酒类上市公司绩效之间的关联性,本文运用金融学的事件研究方法,从酒类上市公司的市场反应角度来评价十八大后中央反腐工作的成效和经济影响,进而从资本市场反应视角丰富了反腐评价的研究文献。 第三,对投资者而言,本文揭示投资者在投资过程中在关注市场风险、政策风险等风险的同时,不能忽视政治因素带来的风险。因而对中国转轨过程中资本市场的政治风险来源和形成机理的研究,可以为资本市场的投资者避开影响整个市场的系统性风险以及影响某些行业或企业的特定风险提供理论支持。

........

第二章 文献综述

第一节 政治风险相关理论研究

政治风险是一个范围很宽广的定义。尽管政治风险(political risk)这个名词已经在许多经济学文献中出现,但目前并没有一个明确和统一的定义。Maria(2011)将政治风险定义为国内外政治事件对资本市场股票回报率造成的不确定性影响。目前国内外学界对于政治风险的研究一般分为两种:一种是针对一国国内政治事件对本国企业或经济造成的不确定性影响研究;另一种是对跨国政治风险的研究。此类研究的重点是国外政治事件对本国企业或经济造成的不确定性影响。本文将这两种风险称为国内政治风险以及国际政治风险。因此,本文基于事件的角度,把政治风险定义为国内外任何形式的政治事件引发的本国企业经营能力受到损失的可能。现有研究对国际政治风险有很多种不同的定义,下面本文仅介绍比较经典的几种。 Robock(1971)将国际政治风险区根据影响力的不同分为宏观国际政治风险和微观国际政治风险。宏观国际政治风险是指对所有外国企业都有影响的的国际政治风险。而微观国际政治风险是指仅对某一行业或是某一特殊商业领域或具有某种特定特征的外国企业有影响的国际政治风险。 Simon(1982)以国际政治风险是否来自于企业投资的东道国将国际政治风险进一步细分为内部政治风险和外部政治风险。内部政治风险来源于东道国内部,而外部政治风险来源于东道国外部的其他国家。 杨德新(1996)指出国际政治风险事件的表现形式是多种多样的,很难用某种行为去概况只要其包括以下四个特征,都可以称之为国际政治风险:第一,不连续。事件必须导致相关行业的经营环境发生巨大改变。第二,政治性。这种风险必须是由政治事件所引起的。第三,不确定性。风险的自然属性之一就是不确定性,事件的发生是不可预估的。第四,负面性。事件会导致企业的关键运营指标或战略目标发生很大不好的改变。

.........

第二节 腐败相关理论研究

根据国际货币基金组织的研究,我们可以把腐败定义为国家公务人员滥用公共权利以谋取私利。我国对于腐败的相关研究开始于上世纪 90 年代。王来金(1996)将腐败简单的定义为国家官吏运用公共权利为私人谋取利益的行为。张跃进(2005)认为,腐败是公务人员违反法定职责与社会其他人串谋瓜分政府经济租金的活动。总之,国内外大多数学者将腐败定义为政府公务人员以权谋私的行为。公务员的收入过低是影响腐败的一个重要因素。就像 Leiken(1996)所讲,如果政府官员们的工资无法维持一种体面的生活时,腐败活动带来的优厚回报将对他们造成非常大的诱惑。但腐败是有其机会成本的。腐败活动一经发现,政府官员们将失去他们稳定的工作以及工作所附带的福利。随着工资水平的逐渐提高,政府官员们进行腐败活动的成本也就越大。当腐败活动的成本远超过其收益,政府官员们会主动减少腐败活动;基于微观经济的相关假设,Rijckeghem(1997)认为过低的收入会迫使政府公务人员从事腐败活动,而高收入会使政府公务人员在进行腐败活动的时候考虑腐败活动被发现带来的风险。因此在腐败活动在高收入水平的国家里相对较少一些;万广华和吴一平(2012)通过对我国 1989-2006 年各省腐败数据进行实证分析指出增加公务员的工资对反腐败发挥着积极的作用。

.......

第三章 制度背景与理论假设........14

第一节本文研究资本市场政治风险的切入视角.......14

第二节制度背景....15

第三节中央反腐工作与酒类上市公司政治风险的形成机理.........19

第四节理论假设....21

第四章 基于酒类上市公司市场反应的资本市场政治风险......23

第一节研究方法....23

第二节研究设计....25

第三节实证结果分析..........27

第四节稳健性检验.......33

第五章 结语........40

第一节结论.....40

第二节研究不足与展望......40

第四章 基于酒类上市公司市场反应的资本市场政治风险实证研究

第一节 研究方法

一、方法依据

Fisman(2001)采用事件研究的方法,对 1995-1997 年苏哈托执政后期市场关于苏哈托健康状况流言的市场效应进行研究。研究结果显示,关于苏哈托健康状况的流言会造成市场下跌,与苏哈托关联程度越高,公司股票价格下跌幅度越大,关键政治人物的健康状况成为企业政治风险的来源。 Faccio(2006) 采用事件研究的方法,对 47 个国家共 20202 家公开上市公司的政治关联对企业价值影响进行了分析。研究结果显示,企业政治关联的存在相当普遍。不同的政治关联具有不同的价值,政治人物进入公司董事会没有显著的价值效应,而当企业的高管或大股东进入政治领域则具有显著的价值效应。 以上相关研究都是以某一政治事件作为研究视角,运用事件研究来探讨政治事件对企业市场价值及资本市场的影响。本文正是借鉴 Fisman(2001)、Faccio(2006)的做法,以十八大后中央反腐事件作为研究的视角,运用事件研究法来探讨政治风险对我国资本市场的影响。 #p#分页标题#e#

..........

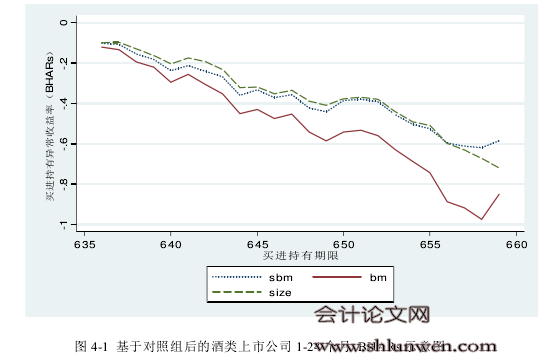

结论

如何测度政治风险对于资本市场的影响一直是学界和政府关注的重要问题。由于十八大反腐政治事件与酒类行业的业绩有着很大程度的关联,本文把视角转向受十八大反腐事件影响较大的酒类行业,以 2012 年 12 月中央之争将审议通过“八项规定”为事件月,运用长期事件研究法来计算买进持有异常收益率的显著性,进而通过分析由酒类上市公司构成的投资组合的买进持有异常收益率来为检验十八大后中央反腐政治事件对资本市场造成明显影响。 本文在第三章里介绍了十八大反腐事件的具体情况,通过对国企业务招待费和管理费的分析,得出了十八大反腐事件会影响酒类行业公司业绩的事实。投资者对酒类上市公司业绩的期望必定将反应在资本市场上,我们据此提出十八大反腐事件会导致酒类上市公司股价下跌的假设。 本文通过对酒类上市公司构成的投资组合在资本市场的反应研究发现,投资组合基于规模、账面市值比和规模/账面市值比三个基准的 6、12、18、24 个月的买进持有收益率均明显低于参照组合(reference portfolio)。这表明十八大后中央反腐事件的确对酒类上市公司股价造成了很大程度的影响。而且投资组合的买进持有异常收益率在这 24 个越里呈现一个持续下跌趋势。这表明至少从酒类上市公司的市场表现来看,中央治理公款吃喝腐败的力度远超出投资者的估计。在十八大后中央反腐事件刚刚发生时,酒类上市公司的市场反应是不足的。 相比之下,2003 年 4 月中纪委、监察部颁布《关于坚决刹住用公款大吃大喝歪风的紧急通知》后,酒类上市公司并未有像产生十八大后中央反腐后类似的市场反应,这表明十八大后中央反腐事件与以前是不同的。政治风险对资本市场的影响有着其传导机制。单纯的一个文件或政策是不能造成很大影响的。政治风险要通过影响相关企业的业绩、人力成本、融资成本等因素最终传导至资本市场上面。

.........

参考文献(略)