第一章 绪论

第一节 研究背景与意义

伴随着全球经济一体化趋势的加强,世界经济得到了高速发展,而与此同时,各国金融机构之间的联系也愈发复杂和紧密,金融危机的深度和广度也因此日益加剧。金融市场的快速发展和日渐完善,各国金融机构都主动地或被动地进入到一个庞大的网络结构之中,金融机构之间时时刻刻无不发生联系,而这实际上也为风险在整个金融体系进行传染和扩散带来了更多的便利。金融机构之间构筑的网络渠道可以将一家金融机构经营上的失败迅速蔓延到整个金融体系,并严重影响实体经济,进而导致全球经济危机的爆发。2007 年爆发的美国次贷危机,是由美国次级房屋信贷行业违约剧增和信用紧缩问题引发,致使全球主要金融市场出现流动性不足危机。2011 年爆发的欧州债务危机,是因全球三大评级公司下调希腊主权评级,使其陷入财政危机,欧元兑美元大幅下跌,致使欧元区其他国家也陷入金融危机。 经过次贷危机以及之后的欧债危机,银行系统性风险的成因、演进、度量和监管已然成为各国政府监管部门和国内外理论界关注的重点。在国际货币基金组织(International Monetary Fund,IMF)、欧盟及美国等在发布的金融监管改革研究文献中一致将系统性风险的累积和宏观审慎监管的缺失作为导致金融危机爆发的重要因素。考虑到,目前我国金融市场的结构体系是以间接投资为主,银行始终处于主导地位,在银行体系内部集中了绝大部分风险,因而,银行体系是否运转良好是关系我国金融体系健康与否的关键。从整个银行体系的运行情况来看,尽管金融危机对我国银行业的冲击没有像其对美国、英国和欧洲各国银行业那么大,但是国际金融危机还是对国内的银行业产生了一定的负面影响。随着金融市场逐步对外开放,我国银行业将面临着外资银行的全面竞争,并也加速融入世界金融发展的波动中,国外经济和金融环境的变化都会对我国银行业造成一定的影响。虽然,目前为止,我国尚未爆发过真正意义上的银行系统性危机,但在利率市场化逐步推进的当前,世界各国经济纵向深化的进程中,我国的银行系统性风险应愈发重视。

.........

第二节 国内外文献综述

随着国内外对银行系统性风险问题的关注越来越多,国内外学者对银行系统性风险的界定也是在不断发展的,不同学者的侧重点也会有所不同,对银行系统性风险的界定主要有以下观点。 Schoenmaker(1996)将一家或几家银行处在财务困境时对大范围的其他银行甚至整个银行体系产生的溢出效应定义为银行的系统性风险。Crockett(1997)强调银行系统性风险是指一种由于银行承担巨额债务且其负债结构趋于恶化或者银行金融资产价格异常剧烈波动,导致银行在经济冲击下极为脆弱,进而对国民经济健康运行造成严重损害的可能性。Nenovsky 和 Hristov(1997)同样认为银行系统性风险是一种能致使金融市场陷入瘫痪,并严重破坏实体经济且这种破坏还会迅速地扩散至他国的可能性。Hermosillo(1999)将导致不相关的经济体遭受损失的外部性,即负外部性,定义为银行系统性风险,并指出其具有传染性与风险溢出等特征。Kaufman 等(2003)从大量银行破产时表现出的关联性出发,认为能造成整个银行体系崩溃的风险或可能性就是银行系统性风险。Hart 和 Zingales(2009)认为系统性风险是指金融体系内发生的尾端事件,比如机构倒闭或市场崩溃,能从一个机构传染至多个机构、从一个市场蔓延至多个市场,进而导致损失在整个金融体系内不断扩散并对实体经济造成严重冲击的风险。金融稳定委员会(Financial Stability Forum,FSB,2009)将金融体系的系统性风险总结为由经济周期、国家宏观经济政策的变动、外部金融冲击等风险因素引起的一国金融体系发生激烈动荡的可能性,并且这种风险对国际金融体系和全球实体经济产生巨大的负外部性效应。翟金林(2001)认为银行系统性风险是指一种由于银行系统性事件的大规模冲击,导致了大量的银行机构或市场的逆效应诱发银行系统性危机的可能性。包全永(2005)认为广义的银行系统性风险就是指整个银行体系丧失基本功能的可能性;而狭义银行系统性风险可以简单地概括为由于主要银行的失败给其他银行带来负外部性,并严重影响到其他银行的经营与生存,并有可能使银行系统丧失基本功能的可能性。董满章(2005)认为银行系统性风险是指银行受银行体系内外部条件共同作用所导致的负面影响,并且这种负面影响可以是潜在的或现实的。万阳松(2007)认为银行系统性风险的表现是:一个或者多个银行出现流动性问题(如银行出现支付困难)或者被清算,并通过信用或信息渠道对其他银行产生冲击,从而在整个银行体系中所引发的“多米诺骨牌效应”。张晓朴(2010)将系统性风险定义为整个金融体系崩溃或丧失功能的或然性。

.........

第二章 银行系统性风险的理论分析

第一节 银行系统性风险的成因理论

理论界关于银行系统性风险的成因主要包括以下几种学派的解释:金融体系脆弱性学派认为经济周期和有限理性会导致银行系统性风险的发生;信息经济学派认为信息不对称和道德风险是系统性风险的主要成因;风险溢出与传染学派认为银行体系内复杂的债券债务关系会引发系统性风险。从经济周期的角度看,伴随经济周期的波动,银行的经营状况也会随之波动,进一步来说,外部冲击或政策错误或许并不是导致银行系统性风险产生或危机爆发的“元凶”,经济运行的周期性才是。Minsky(1992)的经济周期理论认为,在经济的复苏时期,市场上的多数投资者会采取谨慎稳妥的筹资方式。而在经济的繁荣时期,投资者的过分乐观情绪会提高其预期利润率,进而其进行过度投资,而同时又因其自有资本不足,转而向银行等金融机构贷款,致使其借入的资金流量也随之增加。随着市场上乐观情绪的进一步膨胀,某些投资者就会铤而走险采取更为激进的筹资战略,比如“庞齐”筹资1战略,而这又进一步增加乐市场上的投资需求。与此同时,投资需求的增加又会引起短期利率上升,进而引起长期利率上升,而这又将导致部分投资者的短期现金流转化为长期现金流赤字,其资产项目的现值逐渐下降,进而其投资逐渐变得无利可图。长期利率的上升和预期利润的下降将会对那些采取激进筹资战略的投资者造成巨大的灾难和恐慌,同时经济中的泡沫成分会引起政府对通货膨胀的忧虑,当出现不良信息时,单独个体的忧虑就会蔓延发展成全面的恐惧与慌乱,特别是那些进行贷款贷出的银行等金融机构开始扩散系统性风险,甚至爆发系统性金融危机。

.......

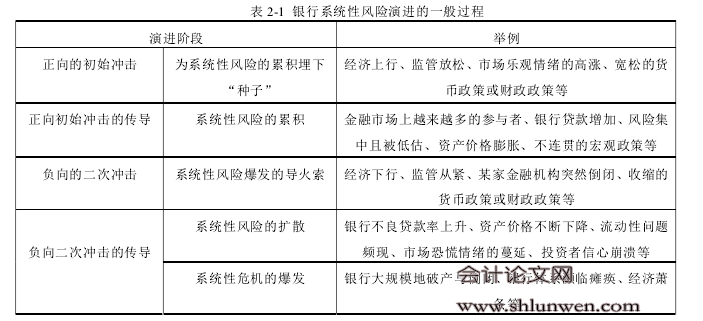

第二节 银行系统性风险的演进机制

银行系统性风险的生成是一个动态过程,是银行风险在银行体系内不断累积和扩散的过程,是一项负面冲击在银行体系内各银行之间及与非银行体系之间不断传导与反馈的过程。银行系统性风险通常是在经济的繁荣时期中孕育,然后经历一段较长时间的累积后,突然迅速扩散至整个银行体系,爆发系统性危机,进而对实体经济造成灾难性的损失。本文借鉴张晓朴(2010)对金融危机进程的研究,银行系统性风险的演进过程分为三个关键阶段:累积→扩散→爆发,表 2-1描述了银行系统性风险动态演进的一般过程。系统性风险或危机并不是“从天而降”的,而是往往经历了一段较长的“潜伏期”,冰冻三尺非一日之寒,即系统性风险有一个漫长的累积过程。系统性风险可以在较长的一段时期内累积却又不显著影响整个金融体系,反过来说,即便在没有爆发系统性风险或危机的国家或经济体,并不表明系统性风险是不存在的。在风险研究与政策应对方面,人们往往忽视系统性风险的累积过程,对其关注度要远远低于对系统性危机爆发的关注度。然而,比起引发危机的导火索,这一压垮骆驼的最后一根稻草来说,系统性风险的累积过程同样重要,甚至更加重要。往往一次正向的冲击事件将会导致系统性风险开始累积,比如监管放松、市场乐观情绪的高涨、宽松的货币政策或财政政策等。从行为金融学的角度来看,导致市场上风险积聚和经济泡沫越吹越大的最关键因素是“繁荣情绪的社会传染”,群众自身和媒体会不断地放大和扩散资产价格持续上涨的观点,与此同时,乐观的看法和繁荣的情绪会成螺旋式上升并蔓延至整个市场。一个典型的系统性风险累积过程如:市场上投资者盈利预期乐观→风险偏好↑→投资头寸↑→风险敞口↑→金融脆弱性↑→银行系统性风险不断发酵系统性风险累积的主要标志性特征有:金融市场出现越来越多的投资者、银行贷款增加、风险集中且被低估、资产价格膨胀等。#p#分页标题#e#

.........

第三章 银行系统性风险的测度方法选择 .......... 15

第一节 银行系统性风险的测度方法 ........... 15

第二节 CoVaR 相关理论概述 ..... 18

第三节 分位数回归方法介绍 ..... 20

第四章 基于 CoVaR 模型的上市银行系统性风险测度 ....... 21

第一节 样本选取、数据来源及处理 ........... 21

第二节 银行系统性风险测度 ..... 22

第三节 银行系统性风险的影响因素分析 ............ 31

第四节 本章小结 ....... 34

第五章 本文结论与政策建议 ............ 36

第一节 本文结论 ....... 36

第二节 政策建议 ....... 37

第四章 基于 CoVaR 模型的上市银行系统性风险测度

第一节 样本选取、数据来源及处理

一、样本选取

我国银行上市时间较短,并且数据积累不够,考虑数据的易获得程度,选取2008 年 7 月 4 日至 2014 年 6 月 27 日我国 14 家上市银行(表 4-1)的数据作为样本数据,不包括中国农业银行、中国光大银行和重庆农村商业银行。这三家银行是在 2010 年上市,交易时间跨度更短,并且重庆农村商业银行在香港 H 股上市,因此不对这三家进行研究分析。 本文选取 14 家上市商业银行作为样本银行,具体原因如下:一方面,2008年至 2014 年这 14 家银行的总资产占我国商业银行总额的比例高达 75%以上,可以很好地代表我国商业银行的整体情况;另一方面,上市商业银行的数据获取较非上市商业银行来得更方便直接,并且数据准确性和有效性也比非上市商业银行的更高,使得研究结果更为可靠。 考虑到金融数据的“尖峰厚尾”特征,本文选取一组状态变量1Rt,以期剔除时间对尾部风险数据的作用,从而一定程度上对变量itX 和stX 进行修正,进而提高实证结果的可靠性和准确性。同时,为了防止指标过多而可能导致的过度拟合或多重共线性等问题,本文借鉴 Adrian 和 Brunnermeier(2011)指标选取依据,选取股市收益率(MR)、股市收益波动率(VIX)以及债券到期收益率价差作为本文状态变量的构成要素,其中,债券到期收益率价差又包含了流动性价差(LS)、信用价差(CS)和到期收益率变动(RC)三项指标,详见表 4-2。

........

结论

本文就我国商业银行系统性风险问题展开了相关研究。首先,本文从银行体系内在脆弱性、信息不对称和复杂的债权债务关系三个方面分析了系统性风险的成因,并从累积、扩散、爆发三阶段阐述了系统性风险的演化机制。然后,对系统性风险的测度方法展开了讨论,并选择分位数回归下的 CoVaR 模型对我国商业银行的系统性风险进行测度。最后,选取我国 14 家上市商业银行为研究对象,分别对我国各家银行之间的系统性风险贡献以及各家银行对整个银行体系的系统性风险贡献进行了测度,同时,就后者的影响因素进行了探讨。 本文研究结果: ①基于传统的风险度量方法,VaR 方法,测度出的银行自身风险并不能很好地体现整个银行体系的风险水平,而 CoVaR 方法,相对而言,能很好地捕捉银行体系内的系统性风险水平。 ②从系统性风险的感染方而言,相比于国有商业银行,股份制商业银行和城市商业银行更易感染风险,换句话说,国有商业银行的系统性风险抵御能力要强于其股份制商业银行和城市商业银行的系统性风抵御能力,其中以中国银行和工商银行的系统性风险的抵御能力最强。 ③从系统性风险的传染方而言,国有商业银行对整个银行体系的系统性风险贡献最大,其次是股份制商业银行,最后是城市商业银行,换句话说,在整个银行体系中,国有商业银行的系统重要性要强于股份制商业银行,而股份制商业银行要强于城市商业银行,其中,中国银行和工商银行最具有系统重要性。

.........

参考文献(略)