1绪论

1.1研究背景

20世纪90年代,随着计算机技术以及电子信息传讯技术的迅猛发展,计算机使用的大范围推广,金融领域的网络化趋势越来越明显,这种趋势辅以大数据的背景,使得我国金融业发生翻天覆地的变化,银行业恰好从内而外的改变进化自己来追赶上了这趟列车开启了自己新的里程碑,同时网上银行的出现恰如其分阐述了我国商业银行将继续迈向一个更高的舞台。全世界第一家网上银行一美国安全第一网络银行(Security First Network Bank, SFNB)在1995年10月首次亮相,它凭借自己惊人的信息传输系统,完善的安全漏洞防护措施,让人们眼前一亮,让更多的人认识、了解、使用它。⑴各大商业银行经营管理者发现了它不仅可以满足使用者的需求,还迎合了金融一体化的需求,所以各大商业银行开始进行自我超越,提高商业银行自身的内功,真正的做到内涵式发展,以此来更好的抢占网上银行这一新型市场份额,进而瓜分这一超级丰厚的利润。网上银行是利用互联网向客户提供产品和服务的,它不再像传统银行那样受着时间、地点、空间的限制,客户可以通过各大商业银行自建的网站,自主的完成理财产品的购买和相关业务的办理,使得客户真正的体会到了网上银行的“3A”式的服务。[2]更为傲人的是,它能在提供这种方便、迅捷服务的同时,还能减少自身的运营成本,也就是说在收益不变的情况下,商业银行总成本减少了,意味着商业银行的利润空间大大的扩大。这也就使得商业银行经营管理者发现了这一利润空间,那么商业银行将不遗余力的开釆这部分利润,使得网上银行成为目前各大商业银行重点发展的业务,也将备受众人关注。中国商业银行网上银行发展相较于西方发达国家并不逊色,中国银行于1996年开始筹建自己的网上银行,相继一年的时间完成了整个架构,创立了独具自己特色的网站。由于商业银行具有极强的同质性,所以我国各大商业银行纷纷效仿推出自己的网上银行业务及服务。按照《2012—2013年中国网上银行年度监测报告》所记录的,2013年我国网上银行交易额已经达到了 1009.4万亿元,已经突破了网银交易规模1000万亿元这一大关,同比增长了23.1%,从以上数据可以清楚地看出,随着电子商务、互联网金融及网络经济的走强,网上银行交易量及规模将继续平稳的增长。

........

1.2研究目的和意义

网上银行是在现有传统银行业务基础上,釆用计算机信息技术,向客户提供创新型银行业务及金融服务。众所周知,外资银行借助于世贸组织已经全面进入了中国银行业,这就进一步加剧了银行业整体的竞争情况。那么各大商业银行由于网上银行有占领上风优势所在,必然会选择网上银行这一创新品种来为各大商业银行争夺市场占有率,因而网上银行的发展不仅关系到是否能保持商业银行现存的市场份额,也将决定商业银行未来市场格局。但是,目前我国商业银行网上银行发展尚不是十分迅速,我国网上银行业务所占交易金额为1009.4万亿元,相对国际来说尚不是很高,发展不是十分的迅速,根本的原因是:我国商业银行间的竞争日益变化,加之外国银行凭借资金雄厚带来了恶性竞争压力,这无疑是银行业面临的巨大挑战,同时来自非银行金融机构的金融产品,比如:余额宝和现金宝等也正试图挤占我国商业银行的市场份额,给我国商业银行以不小的冲击。恰是基于以上缘由,本文选择中国商业银行网上银行发展作为研究方向,主要为了达到以下目的:1.运用规模经济理论、边际效用理论、竞争优势理论、金融创新理论及金融创新的扩散理论研宄中国商业银行网上银行发展的现状。2.经过对中国商业银行网上银行发展现状进行图表直观的展示,揭示影响我国商业银行网上银行发展的主要因素和次之因素。3.系统阐述这些因素对我国商业银行网上银行发展的影响及程度的大小,这将为商业银行制定网上银行发展策略提供基本保证,帮助商业银行经营管理者更好地研宄网上银行业务特点,大力发展我国银行业。

..........

2中国商业银行网上银行发展的理论基础

2.1网上银行概念的界定

20世纪末期,随着计算机的发展及应用,银行的经营方式出现了网络化趋势。第一家网上银行一一美国安全第一网上银行问世于全球,吸引了世人的眼球。相继,各大商业银行均开始利用计算机设计网页,建立自己的网上银行。伴随着计算机掀起新一轮的浪潮,现代信息技术不断更新,网上银行依托于信息技术迅猛发展,其发展模式仍在进化和完善中。但是,目前,国内外尚不能对网上银行进行统一的界定。巴塞尔委员会的定义:网上银行是指利用电子信息技术平台,向客户提供金融产品和金融服务的银行。这些产品和服务包括:存贷业务、管理客户账户、投资咨询顾问、电子账务支付,以及其他一些诸如电子货币等电子支付产品与服务。美联储的定义:利用计算机信息技术为其产品、服务提供电子渠道,向其零售和公司客户提供服务的银行。我国金融监管机构的定义:“银行在互联网上建立网站,通过互联网向客户提供信息查询、对账、网上支付、资金转账、信贷、投资理财等金融服务。”根据《电子银行业务管理办法》,网上银行业务则是:“利用电子计算机和互联网开展的银行业务。”本文认为网上银行是互联网上的虚拟银行柜台,通过互联网向用户提供支付、转账、理财等服务功能,是电子银行的其中一种产物。

.........

2.2理论基础

规模经济是指企业不断的提高自身的生产专业化水平,使企业的单位成本下降,从而形成企业的长期平均成本随着产量的增加而递减的经济。每个企业都会以最小的成本追求最多的效益,因此企业客观上达成一种共识即追求规模经济。在市场经济条件下,企业的目标就是追求最终利润的最大化,手段主要是通过实现最优的投入产出比。商业银行开展网上银行业务,总成本曲线是不断上升的,主要原因是各大商业银行首次投入网上银行是必然需要投入一定的资本和劳动力,同时由于网上银行使用时还存在着一定的安全性等问题,所以各大商业银行为了降低系统性风险和非系统性风险,将釆取一定的风险管理手段,加大有关系统维护方面的资金投入,这一系列的措施均将导致各大商业银行总成本增力口,其总成本曲线也就必然不断上升。(如图2-1所示)尽管商业银行总成本曲线呈现不断上升趋势,但是伴随着商业银行不断的增加各自的网上银行服务种类和扩大业务规模,也就使得商业银行提供网上银行业务的边际成本不断的下降,形成了典型的规模经济图示。另一方面,网上银行业务发展的规模效应与传统银行的规模效应存在很大的差异。网上银行业务笛壮的过程一般都不受边际成本的限制,也就是说网上银行的边际成本可以不断的下降,总收益仍呈现递增趋势,这就意味着我们可以持续的扩大生产量,而且这种生产量越大,平均成本越小,收益越大。站在商业银行自身立场进行考虑,如果提供传统式金融服务的边际成本较高,而提供网上银行服务业务的边际成本较低,那么各大商业银行均会为了追求利润最大化而选择向使用传统式金融服务的客户征收一定的手续费,来鼓励客户尝试新型服务方式一一网上银行服务。

.........

3中国商业银行网上银行发展影响因素的规范分析......15

3.1中国商业银行网上银行发展现状和特点......15

3.1.1中国商业银行网上银行发展现状......15

3.1.2中国商业银行网上银行发展特点......18

3.2中国商业银行网上银行发展影响因素分析......18

4中国商业银行网上银行发展影响因素的实证分析......26

4.1变量的选择及数据的来源......26

4.2计量模型的建立......27

4.3变量的平稳性检验......27

4.4模型的参数估计......27

4.5格兰杰因果关系检验......28

4.6计量结果分析......29

5结论及建议......31

5.1研究结论......31

5.2政策建议......31

4中国商业银行网上银行发展影响因素的实证分析

4.1变量的选择及数据的来源

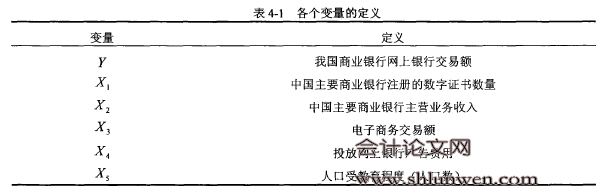

通过以上分析可知,中国商业银行网上银行发展受许多因素影响:网上交易安全性、商业银行自身的规模情况、电子商务的发展水平、网络营销和人们受教育水平等。对于商业银行网上银行发展的快慢,取决于商业银行网上银行交易额大小,所以选择我国商业银行网上银行交易额作为被解释变量,并记为r,该变量根据2001年至2013年艾瑞咨询发布的相关数据整理得出,本文将其年度数据经过平滑增长转换为半年度度数据。对于网上交易安全性来说,相对来说数字证书会给用户一种相对安全的感知,所以选择中国主要商业银行注册的数字证书数量为解释变量;T,,该变量来源于中国主要商业银行网上银行注册数字证书数量等内部数据(本文中国主要商业银行主要指工商银行、建设银行、农业银行、中国银行、交通银行、中信银行、浦发银行、兴业银行、招商银行、民生银行);商业银行自身的规模情况,选择中国主要商业银行主营业务收入为解释变量,该变量来源于2001年至2013年中国主要商业银行内部数据,本文将其平滑增长转换为半年度数据;电子商务的发展水平来看,选择电子商务交易额为解释变量,该变量根据2001年至2013年艾瑞咨询发布的相关数据以及互联网发展报告整理得出,本文将年度数据通过平滑增长转换为半年度数据;网络营销角度来说,选择投放网络广告的银行广告费用为解释变量,该变量根据2001年至2013年艾瑞咨询发布的相关数据整理得出,本文将年度数据通过平滑增长转换为半年度数据;人们受教育水平来说,本文选择人口受教育程度(人口数)为解释变量该数据由2001年至2013年中国统计年鉴中各地区受教育人口中大专及以上人数整理得出,本文将年度数据通过平滑增长转换为半年度数据(如表4-1所示)。实证分析的相关指标经过平滑增长转换为2001年至2013年半年度数据,相关数据来自《中国网上银行年度监测报告》、《中国电子商务市场数据监测报告》、《中国网络广告行业年度监测报告》、中国主要商业银行年报和中华人民共和国国家统计局网站等,保证所选数据的相关、可靠、真实、权威。#p#分页标题#e#

..........

结论

本文通过对我国商业银行网上银行发展研宄成果和发展现状分析,指出影响我国商业银行网上银行发展的因素并对其进行实证研宄,为实现我国商业银行网上银行迅速发展提供理论依据。经归纳总结,得出如下结论:

1.运用定性方法对我国商业银行网上银行的发展历程及现状进行研究,发现网上银行一出现便呈现出了高速发展的态势,其带来了银行服务的不断创新,拓展的银行业务的发展空间。网上银行的出现转变了商业银行的经营方式和经营理念,其出现带给了消费者诸多便利同时也为网上银行的经营者带来了极大受益,因此研究我国商业银行网上银行发展影响因素是符合客观规律的。

2.本文从我国的实际出发,在吸取了学者们研宄影响中国商业银行网上银行发展因素的经验,阐述了我国商业银行网上银行发展的历程,选择网上银行交易额为被解释变量;我国主要商业银行注册的数字证书数量、我国主要商业银行主营业务收入、电子商务交易额、投放网上银行广告费用、人口受教育水平等为解释变量,建立相关的向量回归模型,经过一系列的相关检验后,得出实证分析的结果为影响我国商业银行网上银行发展程度较大的因素为我国主要商业银行注册的数字证书数量、投放网上银行广告费用和电子商务交易额;影响我国商业银行网上银行发展程度相对次之的因素为我国主要商业银行主营业务收入、人口受教育水平均等因素。

.........

参考文献(略)