第 1 章 绪论

1.1 研究背景与意义

经济市场中仅仅由无形的手支撑的市场是一种理想状态,在如今的现实经济生活中,资本市场中的股票价格围绕其价值上下浮动。股票的价格由股票的价值所决定,而股票的价值由其所在企业的企业价值所决定,从而,企业的股票价格就是企业的市场价值,是由企业价值所决定的。所以企业价值有其特有的市场定位,而影响企业价值的因素有很多,企业的外部环境、企业的内部环境都或多或少的影响着企业价值。社会、政治、经济、产业结构与技术创新等在企业经营范围之外的因素直接或间接的影响着企业价值。而企业的内在环境中,企业的融资、投资决策,以及资金的运营状况等显著地影响着企业价值。其中,股利政策的影响尤为突出。 上市公司的股利政策(Dividend policy)一直以来都是学术界长期研究的课题,试图对其行为进行解释,同时也是社会大众长期关注和市场上热烈讨论的话题。股利政策是迄今为止众多财务事件中尚未得以解决的热门关注问题,是企业较为重要的财务政策。股利就是红利和股息的合称,是指股份有限公司分配给股东的利润。按照其发行的股份来分配给各股东。股利的发放形式主要有现金股利、财产股利以及股票股利等。现金股利以货币形式发放给股东的股利所以又被称作派现;股票股利是按股票的比例以增发本公司股票的方式发放给股东的股利,所以也被称作送红股。而股利政策指的是公司的董事会或公司的股东大会关于企业的利润如何合理配置的具有原则性的财务决策,关于公司发放股利的多少、发放股利的时间、以及是否发放股利等的一切与股利有关的事项方面的政策方针,主要策略问题是对于企业的利润收益是进行留存以进行再投资,还是企业的利润收益回报给投资者进行股利分配,在两者之间如何决策,如何权衡的财务决策问题。投资、融资、资金营运管理是作为关于公司现代理财活动的三个非常重要的内容,其中,作为其核心内容之一的资金运营管理又被叫做股利政策。相关文献表明股利政策显著影响着与公司利益相关的主体,这不仅仅能反映着公司的业绩,反映着企业经营决策、经营行为,甚至反映着企业未来的发展、机遇与挑战。公司财务政策中的股利政策对企业价值有促进作用,提高企业价值对企业制定合理的财务政策也有促进作用,企业价值与股利政策之间的“内生关系”使得股利政策作为研究企业价值的主要因素。股利政策可以平衡股东的现期收益与公司以后的发展,所以合理的股利政策对其平衡有促进作用,股利政策可以平衡各股东群体之间的不同利益,所以合理的股利政策对其有促进作用,股利政策还可以促进证券市场的长期发展,以及上市公司的健康的长期发展。作为长久以来国内外学术界一直探究的热点话题之一的股利政策,对企业长期的稳定发展起到非常重要的作用,合理的股利分配政策,有利于企业投入更多的精力,有利于获得到更多的投资机会,有利于树立非常好的企业外部形象,有利于公司理财活动的顺利进行和稳步发展。

....

1.2 研究方法与内容

中国上市公司的股利政策对企业价值具有显著的影响,而其中公司是否支付股利等内在影响因素起到了决定性的作用,是解释上市公司企业价值主要的因素。本文试图从时间效应角度探讨我国上市公司股利政策中有关股利支付问题所表现出的一般性特征规律,并从实证检验结果中猜想其经济学含义,从而更好地完善上市公司的股利政策问题,最终提升企业价值。 实证研究过程中,剔除金融类公司、上市期间被评为 ST 或 PT 和退市的公司、上市时间不满三年的公司、财务数据披露不完整的公司、负债率异常或缺失的公司、数据期限内全部取值为 0 或 1 的公司。截至到 2014 年,最终样本为 570 家的年度平衡面板数据,使用 stata12.0 计量软件和 spss21.0 统计分析软件进行参数估计。首先,采用横截面固定效应面板模型对上市时间 2004 到 2014 年度的样本数据分别进行包含时间二次项和一次项的回归模拟;随后,添加总资产报酬率、成长能力、公司规模等外生控制变量,并进行包含时间三次项的回归模拟,实证表明股利政策的时变特征显著且稳定,验证了股利政策内生性的存在。并开展实证检验结果的敏感性分析,进一步验证股利政策的时变规律具有稳健性。本文最后从经济学角度对股利政策时变规律的内生性原因做以阐述。

......

第 2 章 文献综述

2.1 国内外研究现状

本节对已有的有关股利政策的理论研究结果进行了较为严密的归纳和总结,而使本文在国内外专家学者的研究进展上进一步发展。文献综述整理了当下国内外学者针对公司股利政策的理论发展的主要脉络结构和公司股利政策的研究实证的结果,都提供了非常可靠的理论基础,都为本文章的股利政策的建立模型和股利政策的实证检验提供参考依据。对本文的选择方法和逻辑分析有很强的指导作用。 股利政策(Dividend policy)指的是公司的董事会或公司的股东大会关于企业的利润如何合理配置的具有原则性的财务决策,有关企业是否发放股利,企业何时发放股利以及企业发放多少股利等等这些一切与股利有关方面的事项的政策方针,主要策略问题是对于企业的利润收益是进行留存以进行再投资,还是企业的利润收益回报给投资者进行股利分配,在两者之间如何决策,如何权衡的财务决策问题。以前的国内外研究中,有较早期的学者们研究出的股利有关论的“一鸟在手”理论假设,到之后股利无关论的的 MM 股利无关论定理假设,再到后来的放宽的 MM 股利无关论定理假设,然后在放宽的 MM 股利无关论定理假设的基础上研究出了一些传统的股利政策理论,这些理论主要有法律保护理论、委托代理理论、税差理论、信号传递理论等等,这些理论重点是从不同的角度来研究公司的股利政策对股票价值的影响情况。随后,到出现了行为金融学,这是在社会心理学研究的基础上探讨经济理论,行为金融学中的行为股利政策研究尤其深入,出现了前景理论、理性预期理论、迎合理论、自我控制理论等,这些行为金融学的诞生不断挑战着传统的股利政策理论。但即便是这样,也仅仅关注企业投资者的股利偏好问题、企业价值与股利政策之间的关系,还有有关上市公司如何确定其最佳的股利政策等问题。作为股利政策理论中较为成熟的理论之一,股利生命周期理论展现的时变性特征也仅仅是企业所处的生命周期阶段对股利政策的影响。

........

2.2 文献评述

已有的研究成果都证实了中国上市公司的股利政策对企业价值具有显著的影响,而其中公司是否支付股利等内在影响因素起到了决定性的作用,是解释上市公司企业价值主要的因素。而且无论是行为股利政策理论还是传统股利政策理论都重点研究了企业管理者关于是否支付股利问题、投资者现金股利偏好问题等。 显然,为了实现企业的终极财务目标——企业价值最大化,作为企业战略的股利政策的内生时变性不容忽视。当上市(IPO)之后的公司,其股利政策有何内生性变化特征,尤其是在其所处的外部条件比较稳定并且发展阶段也相对稳定的条件下,其变化是否具有一般性的内生时变规律有待进一步研究。 本文基于 Logit 模型、OLS 模型,选取以中国证券市场全样本 570 家 A 股上市公司,时间跨度 2004 至 2014 年的年度面板数据(Panel Data)为样本,并通过实证检验了不同时间频率的数据结果,并研究其在首次公开募股(IPO)后股利政策的时间效应,并试图从经济学解释中国上市公司的股利政策具有内生性特征的经济学含义,并从经济学角度给出有关猜想。

........

第 3 章 股利政策时变特征的实证检验........10

3.1 模型设定与变量选取....10

3.1.1 模型设定....10

3.1.3 数据来源........13

3.1.4 描述性统计......14

3.2 实证结果分析....16

第 4 章 稳健性检验及其经济学内涵......21

4.1 模型设定与变量选取....21

4.2 实证结果分析....22

4.2.2 包含时间 T 的三次项的回归模型检验....24

4.3 股利政策时变特征的经济学内涵........24

第 5 章 结论....29

第 4 章 稳健性检验及其经济学内涵

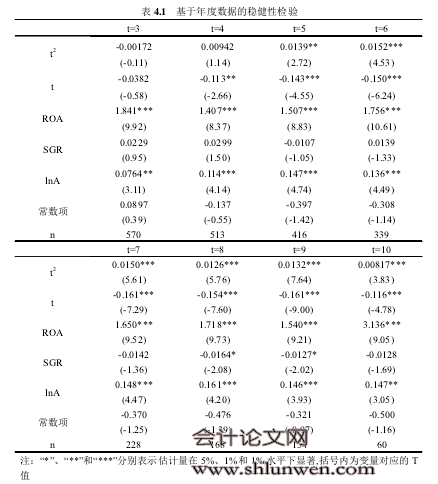

4.1 模型设定与变量选取

本节用添加外生控制变量途径进行面板模型回归,考察时间变量 T 的二次项和一次项的回归系数估计值是否显著且稳定,股利政策的时间效应依然存在,且总体上服从 U 型分布,并对包含时间 T 的三次项的模型进行回归,以进一步验证以上得出的股利政策随时间变化服从“U 形”分布规律具有稳定性。 ,企业在首次公开募股(IPO)后,是否支付股利在很短的时间内有所降低,但很快就会呈上升趋势,随着时间的推移,企业的股利政策会发生显著的变化,呈现出显著的时间效应,从长期来看这种变化服从典型的 U 型曲线特征。本文通过添加理论上对股利政策有较大影响的控制变量,对面板数据进行回归,考察时间变量 T 的二次项和一次项的估计系数是否显著且稳定。本文引入的控制变量如下:总资产报酬率、成长能力、公司规模。 为了验证上市公司的股利政策的时变规律是否具有稳定性,本文先通过添加理论上对股利政策有较大影响的控制变量,在不同环境下进行面板数据回归,考察时间一次项和二次项的估计系数是否显著且稳定、而后又通过对包含时间T的三次项年度数据回归结果进行检验。 #p#分页标题#e#

........

结论

迄今为止众多财务事件中尚未得以解决的热门关注问题——股利政策。由米勒和莫迪格利安尼提出的在完美资本市场中存在的股利无关论,到后来的放宽 MM 股利无关论,财务学者们都主要关注股利政策与企业价值之间的关系、投资者的股利偏好以及上市公司如何确定其最佳的股利政策。并证实了中国上市公司的股利政策对企业价值具有显著的影响,而其中公司是否支付股利等内在影响因素起到了决定性的作用,是否支付股利是解释上市公司企业价值主要的因素。而且无论是行为股利政策理论还是传统股利政策理论都重点研究了企业管理者关于是否支付股利问题、投资者现金股利偏好问题等,显然,为了实现企业价值最大化,股利政策的内生时变性不容忽视。当企业 IPO 之后,企业所处的外部条件稳定、企业所处的发展阶段也稳定条件下,中国上市公司的股利政策是如何随时间的增加而发生变化的,其变化是否具有一般性的内生时变规律有待进一步研究。 本文基于 Logit 模型、OLS 模型,选取时间跨度 2004 年至 2014 年,以中国证券市场全样本 570 家 A 股上市公司的面板数据为样本,并通过实证检验不同时间频率的数据结果,从时间效应角度探讨我国上市公司股利政策所表现出的一般性特征规律,继而从实证检验结果中猜想其经济学含义。 结果表明:在不同上市周期的数据回归结果中,不同上市周期 T 的二次项参数结果一致为正,不同上市周期 T 的一次项参数结果一致为负,随着上市时间的延长,中国上市公司股利政策大体呈现出先下降后上升的正“U”型曲线特征。而且曲线拐点基本稳定在 5 年至 6 年左右;通过对比控制变量总资产报酬率、成长能力、公司规模的系数及其显著性,发现除了成长能力之外,其余控制变量始终为正值,非常显著,这表明总资产报酬率和公司规模都极有可能是是否支付股利时间效应内生性的原因。支付股利的公司有更高的盈利能力、较低的增长能力。因此,即使考虑到总资产报酬率、成长能力、公司规模等显著影响的因素后,中国上市公司股利政策依然服从以上的时变规律。

.........

参考文献(略)