第一章绪论

1.1论文选题的目的和意义

1978年的改革开放不仅推动了我国经济市场的改革和发展,也促进了我国资本市场的萌芽。1990年,随着上海交易所和深证交易所的相继成立,同年10家企业崔牌上市,揭开了中国股票市场的发展历程。股票市场一经成立便显示出了无限的发展潜力,92年至1997年,中国股票市场上市公司呈现出爆炸式增长,由53家发展至745家。此后,上市公司数量进入了相对稳健的增长阶段。截至2013年年底,境内上市公司为2489家,股票发行总股本为40569.08亿股,流通股为%744.16化股,占总股本的90.57%。股票总市值为239077.19化元,流通市值为199579.5化元I股票市值占GDP总值的42.1%,日成交额为化03.27亿元。中国股票总市值全球排名上升至第四,仅次于美国、日本、英国。股票市场成立和发展,为我国企业提供了稳定的、低成本的融资平台,成为我国企业发展不可或缺的重要组成部分。然而,我国股票市场在蓬勃发展的同时也存在着一系列的问题,股票市场长期低迷,不仅与世界股票市场发展背道而驰,而且也与我国的经济发展速度相情,"经济晴雨表"的称呼己经名不副实。我国股市自成立以来,经历了7次牛市和7次熊市,而2007年至今,则是我国股票市场历史上最长的一次熊市,己长达六年之久。2014年1月至3月,我国境内新上市公司増加48家,比2013年增加1.93%,而股票总市值为。6675.06亿元,比2013年下降了1.03%,市值蒸发了2000多化元,上证指数也由2110.92点跌至2036.11点。同时,新股上市之后在短期内经历了暴涨暴跌的双重考验(在2014年上市的公司中,升至最高点然后再下跌时,跌幅全部超过20%,戲幅超过30%的占到了86.05%,超过40%的占到了23.26%)。送是由于新股上市限量、限时,导致上市新股的供给远远小于需求:监管机构对新股上市层层审批,替投资者筛选股票,导致投资者盲目信服监管机构"眼光",失去了投资者应有的理性和判断力,炒作投机现象严重。上市新股是股票市场的重要组成部分,新股上市后的暴涨暴跌导致我国股票市场哀鸿遍野,投资者损失严重,大盘进一步下跌。如果说新股上市后短期内的动荡对我国股票市场的影响是暂时性的,那么新股上市后的长期表现则会对股票市场长期走势产生重大影响。新股上市后长期表现强势则会领涨大市,出现"牛市",反之则会领跌大市,导致股票市场大跌,陷入"熊市"。按照经济学理论,我国股票市场长期低迷应与新股上市后长期表现存在密不可分的关系,而在宏观经济政策和宏观经济因素保持相对稳定的情况下,新股上市后长期表现则主要是由上市公司经营绩效决定的。

.........

1.2研究内容和重点

1.2.1研究内容

本文首先利用CAR模型,结合股票长期持有期收益率对新股上市后的长期表现进行研究,论证新股上市后的长期表现是否与我国股市长期走势具有一致性;其次本文利用因子分析模型研究我国企业上市前后的企业经营绩效变化趋势,以及企业经营业绩与其股票价格的关系,即企业经营业绩是否影响其股票收益率;最后,论文基于研究结果就我国股票市场的改革与完善提出可行性政策和建议。

1.2.2研究重点

(1)利用CAR模型对我国新股上市后三年期的表现进行比较研究,论证新股上市后是否存在超额收益率,能否使股民获利,促进股市健康发展;(2)利用因子分析模型对我国上市公司上市前后的经营绩效进行对比研究,论证"上市前一朵花,上市后豆腐渣"是否是我国上市公司的现状;(3)利用分组比较分析法对新股上市后收益率和企业经营绩效之间的相关关系进行研究,探讨企业经营绩效对股市有何影响(4)根据研究结果对我国上市公司企业经营绩效做出评价,并对我国股票市场的改革和完善提出可行性改策和建议。

..........

第二章本文选用的理论模型及变量选择

2.1新敗长期表现理论模型

在国内外关于新股长期表现的研究使用模型主要有四种:CAR模型、BMR模型、CAPM模型和Fama—Frenc三模型。研究表明模型对于股票表现的影响是十分重要的,由于CAPM模型和Fama—Fren化模型都是基于正态分布的假设,而股票收益存在长期的偏态,所以这两种模型并不合适。而对于CAR模型和酣AR模型,Fama认为使用复利计算法的BMR模型计算长期累积调整收益率时会放大个别异常事件影响程度,从而认为CAR模型更适合于用来研究股票长期表现。CAR模型是用来度量样本组合收益率与市场收益之间强弱关系的模型,当CAR<0时,说明样本组合的收益率低于同期市场指数的收益率,存在IPO长期弱势的表现,CAR>0时,说明样本组合收益率高于同期市场指数的收益率,IPO长期现强势。

......

2.2企业经营綠效因素分解

企业经背绩效是指企业在一定的经营期间内所达到的企业效益和经营者业绩,企业经营效益可从盈利能力、资产的运营能力、偿债能力和发展能力等方面來衡量;经营者业绩主要表现在经营者对企业运营、规模扩张和发展前景所作出的贡献。企业经营绩效的评价就是指在基于企业主要的财务指标,对企业的经营状况、经营成果和未来的发展前景作出评价和分析,以此作为企业在运营过程中利弊得失的标准,为企业经营者提供企业经营决策和发展目标提供重要信息,为投资者投资决策提供参考资料。企业经营绩效评价存在多种分析模型,不同的模型对于评价结果会产生很重要的影响。目前,国外分析企业经营绩效的主要模型包括数据包络分析模型(DEA)、TOPSIS法、层次分析法和因子分析模型等。地A模型不能实现对每一指标的优劣排序,存在髙估效率的可能性:TOPSIS法多用于多目标决策分析,理想解的设想方案可能会导致财务指标的赋权与实际发生偏差;而层次分析法则是按照分解、比较判断和综合思维的方式来进行决策,通过定量法和定性法的有机结合来进行决策,但其带有模拟人脑的决策方式存在较多的定性成分,指标的增加会导致一致性检验无法通过。因此本文采用因子分析法,从财务指标和非财务指标两方面来研究企业经营绩效。

.......

第三章我国新股上市后股票收益与业绩指标...........15

3.1样本选取说明..........15

3.2新股上市长期表现的实证研究..........16

3.3上市公司经营业绩分析..........19

3.3.1变量指标的同向化和标准化处理..........19

3.3.2变量的KMO和Bartlett检验..........19

3.3.3确定因子个数及因子旋转..........20

3.3.4因子方程及得分..........22

3.3.5经营绩效综合得分..........24

第四章样本企业计量结果的进一步分析..........27

4.1新股上市后经营指踪的变化趋势..........27

4.2股票收益与企业经营绩相关性实证分析..........29

4.3研究主要结论..........32

第五章政策建

第四章样本企业计量结果的进一步分析

4.1新股上市后经营指标的变化趁势

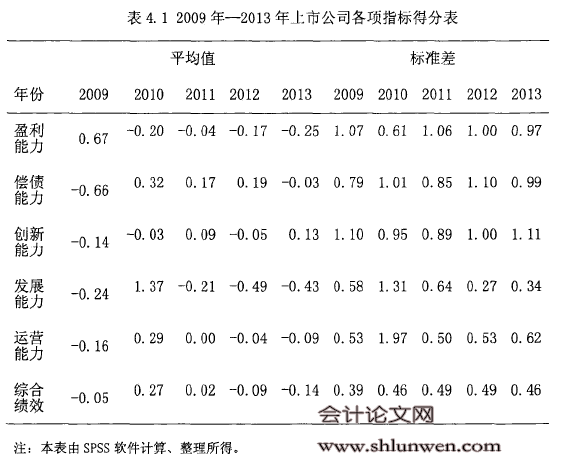

通过对2009年的企业经营绩效与原始数据的对比分析,认为因子分析法对企业经营绩效定量分析具有现实意义。因此本节将对2009年至2013年每年21家上市公司的盈利能力、偿债能力、创新能力、发展館力、运营能力和综合绩效得分平均值的变化趋势进行比较分析,如表4.1所示。在对企业经营指标的变化趋势分析中,本节着重讨论两点:第一点是2009年至2011年企业经营绩效的变化。2009年是企业上市前一年,这一年企业经营绩效的好坏直接关系到企业上市融资规模的大小,2009年企业经营绩效越好,同时加之吸人眼球的投资项目,很容易受到投资者青睐,从而推动股票上市时大涨,企业可以融得更多的资金。正因如此,企业经营者在这种情况下有对企业经营绩效作弊的动机和压力。2010年是企业上市年份,企业在送一年熟入资金,对于企业经营来说是非常有利的,企业在不需要承担任何费用和偿还融资成本的情况下融入大量资金,不仅可以偿还到期债务且不需要再次誠资,降低了企业还本付息的压力,同时可以改善生产设备,扩大生产规模,使企业向着更好的方向发展。2011年上市后第一年,其上市顯得资金大部分已经被利用完毕,企业在融资能否保持良好的发展前景对于投资者是至关重要的,关乎着投资者的投资热情。将2009年至2011年的企业经营绩效进行对比,研究企化上市前后盈利等各方面能力和经营绩效的变化可以很好地解释为什么企业总是充满热情寻求上市机会;第二点是将2011年至2013年的经营绩效变化趋势进行对比分析,这是企业上市之后三年的企业经营况,将其进行对比分析,可以很清晰地看出企业经营绩效的发展趋势。

........

结论#p#分页标题#e#

本文通过对我国新股上市的长期表现和企业上市前后经营绩效的变化趋势以及两者之间相关性的实证分析,认为我国股票长期表现呈现弱势,股票收益率与企业经营绩效存在正相关关系,特别是与企业盈利能力之间相关性更强。我国股市之所以与我国经济发展显示出完全相反的发展趋势并表现出长期低迷的态势,与我国上市公司企业经营绩效的不断恶化有着密不可分的关系。

1、上市企业的盈利能力不断恶化,存在包装上市的嫌疑。2009年至2013年,21家上市公司盈利能为得分均值分别为0.67、-0.2、-0.04、-0.17、-0.25。从利润率来看,2009年至2013年平均利涧率分别为14.67%、13.92%、13.27%、12.66%、12.28%。2012年与2013年盈利能力的降低我国经济发展存在一定关系,但是2009年至2011年,我国GDP增长率分别为9.21%、10.45%、9.3%,而21家企业平均利润率分別为14.67%、13.92%、13.27%,与GDP增长率明显不符。企业上市之前盈利能力远远好于上市之后,并且上市之后盈利能力不断恶化,这说明企业存在财务造假的嫌疑,我国上市企业存在包装上市的现象。企业为了达到上市要求,高估肖身资产,虚报企业利捆,部分企业故意披露虚假信息蒙骗投资者。

2、上市企业偿债能力在上市年份最好,上市之前最差,并在上市之后逐年变差。2010年21家上市公司资产负债率均值为37.42%,是在五年内的最小值;流动比率、速动比率分别达到了223.59%、192.59%,是五年内的最大值。企业通过上市融资获得大量的资金并用以偿还债务,资产负债率大幅度下降,现金流量达到最高值,这是上市年份企业偿债能力最好的原因,也是企业争先上市的主要原因之一.

.........

参考文献(略)