第 1章 绪论

1.1 研究背景和研究意义

信用风险是一类重要的金融风险,也是金融界始终关注的问题。随着金融市场的开放程度不断增强,经济主体间的经济联系越来越紧密,信用风险呈现出新的特点,即信用风险相关性。往往会出现一个经济主体的信用违约事件会在短时间内传染到其他经济主体,导致其他经济主体信用状况的恶化甚至破产。这就使得小范围的信用风险可能通过经济主体之间的传染和扩散导致整个经济环境的不稳定,引发严重的金融危机。从东南亚金融危机到美国次贷危机再到欧债危机,接连不断的金融危机给全球经济带来了巨大的冲击。危机期间呈现出违约集聚的现象,信用违约相关性引发的不同经济主体之间甚至不同经济区域之间的违约传染事件逐渐增加,银行承担了越来越多的信用风险,造成了银行的巨额信贷资产的流失,给金融系统增加了更多的不稳定因素。比较典型的有中国的德隆事件,美国的安然事件以及继安然事件之后爆发的世通破产事件和环球电讯破产事件。安然破产事件给其投资者、交易对象和存在债务关系的金融机构带来了巨大的损失,仅 JP 摩根就对安然提供了高达 5 亿美元的无担保贷款,花旗集团同样也遭受了巨大的损失。此外,安然的破产还引起了其产业链上下企业的信用状况的恶化甚至宣告破产,引起了一系列的破产风暴。世通破产也给美国经济带来了诸多负面影响,世通公司和全球很多家著名的投资银行都存在债权债务关系,其中超过 50 家的债权银行向世通公司提供 1 亿美元以上的贷款,世通的破产无疑造成了与之相关的债权银行都出现了不同程度的信用状况恶化,信用违约风险增大。在信用风险传染事件不断发生的背景下,只考虑单个经济主体的信用风险已经不能适应复杂的国内外金融环境的变化,也已经不能满足商业银行风险管理的要求,不同经济主体之间甚至不同经济区域之间的信用风险相关性,使得信用风险相关性的研究在信用风险管理中占有越来越重要的地位。

........

1.2 文献综述

信用风险相关性分析的首要步骤是信用风险的度量,只有选择一个合适的信用风险衡量指标,才能准确地度量各经济主体之间信用风险相关性,描述经济主体之间的相关关系。传统的信用风险度量模型主要是分析借款企业的历史数据,得出企业特征变量与企业违约可能性的关系,从而预测企业违约风险的大小,主要包括专家评分法、单变量判定法、多元判别分析法、Logistic 回归模型和人工神经网络模型等。这些模型已经不能满足信用风险有效度量和高效管理的需要,现代信用风险度量模型主要包括 Credit Metrics、Credit Risk+、CPV 和 KMV 模型。目前应用较为广泛的是KMV 模型。KMV 模型是 1997 年 KMV 公司基于 Black、Scholes 和 Merton 有关期权定价模型建立起来的。它将企业的股权价值看作是以企业资产价值为标的的看涨期权,若发生违约就是企业不执行看涨期权,它首先利用期权定价公式计算得到企业资产价值的期望值,用企业资产价值的期望值距离违约触发点的相对距离表示违约距离,违约距离越大表示企业信用风险越低,反之,违约距离越小表示企业信用风险越高。最后根据企业违约数据库建立违约距离到企业的预期违约率 EDF 的映射,从而求出预期违约率 EDF。

........

第 2章 信用风险相关性理论与度量

本章从理论的角度阐述了信用风险及其形成原因、信用风险相关性及其影响因素,并将信用风险相关性的影响因素划分为共同因素和传染因素两方面。本章最后部分介绍了本文应用到的信用风险度量模型 KMV 模型和相关性度量模型 Copula 函数,为后面的研究提供理论基础。

2.1 信用风险及其形成原因

信用风险即交易双方违约而给交易对手造成损失的可能性,信用风险典型的特征就是交易的一方没有能力履约或者不愿意履约。信用风险是一种重要的金融风险,在当前以信用为纽带的经济社会中,信用风险占据着重要的地位,关系着社会经济的发展和金融市场的稳定。信用风险分为狭义的信用风险和广义的信用风险。狭义的信用风险是指在证券交易过程中或信贷过程中,证券发行人或交易双方不愿意或者没有能力履行合约而给投资者、交易对方造成损失的可能性,或贷款企业到期不能偿还银行贷款本金和利息而给银行造成损失的可能性。广义的信用风险通常是合约双方违约的可能性,是指签订合约的双方不能按照合约支付货款、交付货物、提供服务、偿还贷款等违约行为所带来的风险,在当前经济社会中,任何个人或者企业只要与他人或企业签订合约,就面临合约双方违约的风险。本文对信用风险的研究仅限于狭义的信用风险。

.......

2.2 信用风险相关性及其影响因素

信用风险相关性是指不同经济主体之间信用风险联合变动的程度。这里需要将信用风险相关于违约相关区分开,违约相关即某一企业的违约事件引发其他企业违约事件的发生,强调的是已发生违约事件的相关性,而信用风险相关性则侧重违约可能性之间的相关程度。本文是出于提前预警的角度进行研究的,因此本文的研究对象是信用风险相关性。共同因素是指导致不同经济主体之间的信用风险出现联合变动的外部冲击。共同因素对不同企业的影响方向和大小是不尽相同的,有正向的影响、负向的影响或者没有影响。如果共同因素对不同企业的影响是不同方向的,那么企业之间的信用风险相关性会降低,反之,如果共同因素对不同企业的影响是同方向的,那么企业之间的信用风险相关性就会升高。再进一步分析,如果共同因素对企业产生的同方向影响是负的,就会引起企业信用风险同时增大,信用状况同向恶化,若信用风险累积到一定的程度而得不到及时有效的处理,就会出现信用风险的级联放大效应,导致经济系统内的企业信用风险相关性增大。影响企业信用风险相关性的共同因素可以分为以下几个方面:宏观经济周期反映了一个国家经济活动的波动,分为繁荣、衰退、萧条、复苏四个阶段,宏观经济总是在繁荣和衰落中不断循环。当宏观经济增长速度变缓或出现衰退时,对企业的影响主要表现在:市场对产品和服务的需求量降低,导致企业的销售量和利润总额下降,现金流入量降低,对外投资减少。而与此同时,银行因为担心贷款质量下降,降低信贷供给,这种“亲周期性”使得企业面临更大的资金压力。 因此,在宏观经济衰退时,企业会集中出现经营状况恶化,信用风险变大的情形,导致不同企业之间的信用风险相关性也相应变大。

.......

第 3章 行业信用风险衡量指标的选择........27

3.1 KMV 模型的修正 ...... 27

3.2 违约距离的识别能力分析 ...... 28

3.2.1 样本的选取及数据来源.....28

3.2.2 违约距离的的计算......29

3.2.3 违约距离对信用风险的识别能力分析.........32

3.3 行业信用风险衡量指标的构建 ..... 34

3.4 本章小结 ...... 34

第 4章 基于 Copula函数的行业信用风险相关性.........36

4.1 样本的选取 ......... 36

4.2 基于 Copula 函数的实证研究........ 3

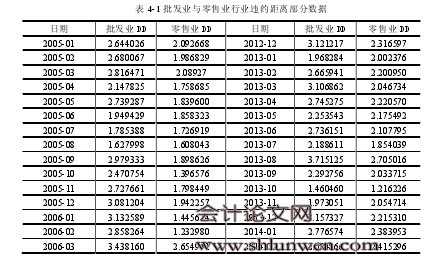

4.3 批发业与零售业行业信用风险相关性分析 ...... 45

4.4 本章小结 ...... 47

第 5章 结论与相关政策建议..........49

5.1 研究结论 ...... 49

5.2 政策建议 ...... 50

第 5章 结论与相关政策建议

5.1 研究结论

本文围绕行业信用风险的度量和相关性研究两个问题展开,在对信用风险及其相关性理论进行系统分析的基础上,结合 KMV 模型和 Copula 函数构建行业信用风险相关性研究框架。首先对 KMV 模型进行修正,从单个上市公司的角度验证了KMV 模型的违约距离对上市公司信用风险的识别能力,为宏观层面的行业信用风险的衡量指标的构建提供了微观基础;然后以批发业和零售业为例,分别用单一的Copula 函数和 M-Copula 函数拟合两行业违约距离之间的相关关系,分析两行业信用风险的相关性,得出结论如下:首先,本文对 KMV 模型进行修正,通过分析违约距离对 ST 上市公司和非 ST上市公司的识别能力,发现违约点选择 DP SD 0.25LD时,违约距离的识别能力最好,能够及时反映单个上市公司的信用状况。因此本文将修正的 KMV 模型作为单个上市公司信用风险的度量模型,并基于对单个上市公司的信用风险的研究,构建行业信用风险的衡量指标。其次,根据零售业和批发业的违约距离数据,本文用 Gumbel、Clayton、Frank和正态 Copula 函数拟合了两行业违约距离之间的相关关系,对比发现侧重上尾相关的 Gumbel Copula 函数的拟合程度最好。但是不同的 Copula 函数分别侧重不同的相关性特征描述,单一的 Copula 函数只能描述两行业违约距离相关结构的一个侧面。本文在对 Gumbel、Clayton、Frank和正态 Copula 函数的相关性特点充分分析的基础上,分别对 Gumbel、Clayton、Frank Copula 进行权重赋值,通过线性组合构建 M-Copula 函数。 从拟合效果来看,M-Copula 函数的拟合效果最好,能够很好地描述批发业和零售业违约距离相关关系,灵活地捕捉两行业违约距离相关性特征的变化。#p#分页标题#e#

.......

总结

本文在信用风险及信用风险相关性理论系统分析的基础上,围绕行业信用风险的度量和相关性研究两个问题展开,基于对单个上市公司信用风险度量的研究,选取了行业内单个上市公司违约距离的均值作为宏观层面的行业信用风险的衡量指标;然后以批发业和零售业为例,分别用单一的 Copula 函数和 M-Copula 函数拟合两行业违约距离之间的相关关系,分析两行业信用风险的相关性。本文在信用风险管理实践方面,为金融监管部门、金融机构和投资者提供一个宏观层面的参考,在信用风险相关性理论研究方面,为行业信用风险的度量和信用风险相关性模型的选择提供了一定的思路和方法。但这仅仅是行业信用风险相关性研究的开始,文章还有很多不足:首先,本文基于单个企业对整个行业的信用风险贡献相等的假设,将 KMV 模型的违约距离的均值作为行业信用风险的衡量指标,它在一定程度上反映了行业整体的信用状况,但也存在一定程度上的失灵;其次,本文仅仅研究了两个行业之间的信用风险的相关性,而并没有将其他行业涉及其中。因此希望在今后的研究中,可以为单个企业的违约距离设一个权重,计算行业的违约距离,构建更加合理的行业信用风险衡量指标,并将行业信用风险相关性的研究扩展到多元,能够得到完整的行业信用风险相关性数据,为信用风险管理提供一定的参考。

............

参考文献(略)