第一章绪论

1.1选题背景与意义

经济全球化背景下,汇率对一国的经济及其对外开放的经济地位和关系起着非常重要的作用,汇率已然成为开放经济条件下举足径重的核也、变量之一。汇率是国际经济发展的纽带,同时也是导致世界宏观经济不稳定的因素之一,它影响着国际资本的流动,一国的物价水平、贸易水平等,同时从微观视角看述影响着—家公司的产出水平、利涧水平,及公司的生产行为等。基于上化原因,在国际金融理论当中,对汇率也是做了大篇幅的论述和研究,受到国內外研究者们的高度重视。1973年由于美元不断地贬值,及其他综合因素作用的原因,当时的国际货币体系颁于崩溃,随着各国宣布对美元汇率浮动,布雷顿森林体系正式宣布破灭。基于世界经济发展的需要,新的牙买加体系建立。新的牙买加体系允许汇率浮动,即汇率由外汇市场决定,同时也允许固定汇率,该固定汇率不仅仅可以盯着美元不变。汇率的决定更加灵活了,这样在一定程度上重塑了国际货币市场,符合经济的不确定和不稳定性要求,发挥经济的自我修正机制。浮动汇率制度成为西方国家主要的汇率制度,如美国、欧洲、日本等发法国家,汇率变得更易波动,坡动的幅度也更大。近年来,世界经济相互么间的依赖和影响程度不断加深,国际金誕市场一体化进程加快,及快速增长下的中国经济对世界经济影响加大,人民币的汇率波动及影响等的研究受到研究者们的关注。随着中国经济发展和在世界经济中参与程度的提高,我国的进出口贸易额也在不断的快速增长,2009年为8509.88亿美元,2012年的38671.19亿美元,2014年为43030.38亿美元,在世界的排名不断提升。由此可W看出中国的经济的发展对其他国家依存度是不断提升的。在此过程中,汇率成为影响国家宏观经济发展的重要因素。

........

1.2研究内容及方法

本文结构:第一章是绪论,对中国股票市场和汇率的相互影响关系研究的背景和意义作出简单的介绍。第二章是文献综述,文献综述介绍了外国及中国学者对股票巿场和汇率市场的关联关系研究进程。第兰章是理论分析,从理论上解释两个市场是如何相互影响的及两者之间的影响的传导机制,并介绍了传导机制完全传递的条件及中国限制。第四章是VAR模型的建立阶段,对数据进行了平稳性处理和分析,并通过AR根图建立稳定的VAR,进行协整检验,为后文实证分析的准备阶段。第五章是实证分析,根据上文所建立VAR模型分别对各个行业与汇率波动进行格兰杰检验和脉冲分析,并结合理论说明结论的合理性。

.......

第二章文献综述

2.1国外文献综述

根据购买力平价理论,汇率的变动仅源于货币因素而对实际量不产生影响,然而购买力平价由于各种因素的作用往往难W成立,所W根据Adier&Dulnasa983)的观点持不同国家的资产,会由于市场上各种不同的风险而导致资产的回报率不尽相同,由于国际资本的流动性,汇率因此而具有了不确定的特性,这就造成一国资本市场的风险,也即股票市场的变动。AgganNal(1981)认为汇率影响股票市场的逻辑是通过跨国企业在外画的收益在一定程度上间接影响本国。Dornbuseh&Fisher(1980)年提出了流量导向模型,他认为汇率的变动影响了一国的实际量,这必然影响本国企业的盈利能力,影响到公司股东所支持有的财富从而间接地影响股票价格。jker(1999)的观点是即使是仅仅从事国内业务的企业也会暴露在汇率风险之下。Lwi(1994)的研究侧重于微观视角,讨论了公司价值与汇率间的关系,他的结论是公司产品的需求弹性和利润在一定程度上决定公司对汇率的敏感性。anck(1995)通过对汇率的变动水平与股票市场价格波动建立线性回归模型,发现两者并不存在回归关系。Taylor&Tonks(1989)将股票市场与固定的汇率制度的废除视为两个相关的研究对象,并未发现两者有相互关系。Roll(19犯)则是通过对四年长期的日数据进行了对比研究,发现了股票和外汇市场的变动是同向变动。而wetal(1999)则是研究了10年的月数据,得出的结果与上述恰恰相反,但是延长数据的周期就发现股票市场上涨与美元的升值相一致。Soenen(1988)的研究和Bernard&Galat(200的研究表明,在不同的国家汇率和股票市场关联关系的情形不同。在一些国家汇率和股票的波动的关系并不显著,而一些国家汇率的波动往往伴随着股票市场的不稳定。这些结论说明不同的国家因为本国的汇率制度和发展状况的不同,所W结果是汇率和股票的变动关系是不同的。Bahmani-Oskooee&Sohrabian(1992)年发现汇率的波动和股票市场的变动存在短期的因果关系,为长期的研究探索了道路,他们第一次用了协整分析。Granger(2000)等人通过对亚洲很多国家的数据研究发现汇率跟股票价格之间的互动关系强烈。Yukoshimoto,Takatoil化(2002)对亚洲地区在90年代末的金融危机时股价和汇率之间的关系进行了实证研究,发现其他国家的股价及汇率易对股票价格产生影响,同时发现两者之间在一定程度上是相互传染。

......

2.2国内文献综述

中国的研究者们更加关注的是人民币汇率的波动和股票市场之间的关联关系,并主要集中于两个层次上,一方面是通过理论來定性的分析其关联的原因过程及结果,另一方面则是通过搜集现实经济活动中的详细数据,建立相关的模型实证分析两者么间关系。陈然方(1999)年对中国两个市场进行了分析得出两者么间关系并不显著的结论。张碧琼、李越(2002)通过实证得出汇率与上证综合指数,深证综合指数存在期关系,但与B股不存在协整关系。江利、王维(2003)从正反两个方面阐述了汇率波动对中国资本市场的作用,一方面人民币的升值造成中国的资本账户顺差增大而导致中国外部失衡及失衡下的政策冲突。另一方面人民币的升值也给中国融入世界经济,发展巩固自身经济地位带来了好处,并在一定程度上提振中国股票市场,推髙股票价格。龙珊瑚和范作军(2007)对人们币兑美元汇率中间价与中国股票指数进行了实证检验分析,得出人民币的升值对我国股票市场有积极作用,促进股票价格的提窩。杨清玲(2007)对中国股票市场和人民币汇率汇率改革后两年的数据建模分析两者之间的相互作用关系,得到人民币汇率的升值更大程度上作用于股票市场,相反股票价格的波动对汇率的作用较弱。郭福春、姚星垣(2007)认为投机在中国的股票市场与外汇市场的相互作用关系上发挥较大的作用,主要强调了中国与西方发达国家相比市场机制不健全,导致了在关联的传导化制上存在阻碍,故而相比之下中国的这种关联关系更弱。陈雁云、赵惟基于理论分析对人民币汇率波动对中国分行业影响进行了分化认为能源行业,制造业,旅游业,奢侈品消费斤业易受人民币升值的影响,但其结论并未得到实证。

.........

第三章汇率与股价关系理论基础与分析.........8

3.1汇率和股票价格决定理论.........8

3.1.1汇率决定理论.........8

3.1.2股票价格理论.........9

3.2汇率影响各分行业股票市场中介传导机制.........9

3.3股票价格变化对汇率的反馈效应.........11

3.4汇率与股价波动完全传递的条件及中国的限制.........13

3.4.1完善的国内金融体系.........13

3.4.2金融市场的自由化和国际化.........14

第四章VAR模型的建立么平稳性和协整分析.........16

4.1模型的选择与数据来源.........16

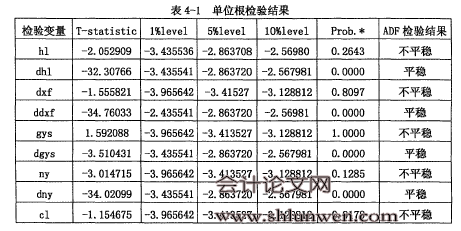

4.2ADF单位根检验.........16

4.3最优滞后期的选择和AR根的表和图.........18

4.4JOHANSON协整检验.........24

第五章汇率与分行业股指变动关系实证分析.........28

5.1格兰杰因果检验.........28

5.2脉冲分析.........31

第五章汇率与分行业股指变动关系实证分析

5.1格兰杰因果检验

多元金融行业在5%显著水平下是汇率变动的单向格兰杰原因。所谓多元金融行业指的是信托、租赁、投资银行等金敲行业,这些行业往往创新变革速度快,加上金融行业的所集聚的资金较多、流动性更强,更易引起汇率的变动。尤其在我国,金融行业尚不成熟,当某一行业研发出新的创新业务时,起初极易引起资金流入,在一定程度上导致股价的上涨,高的收益率同时吸引了外资的流入,资本的跨国流动引致汇率的变动。银行行业股票价格指数与汇率不存在格兰杰因果关系。第三章节中汇率与股价波动完全传递的条件及中国的限制给出了充分的理由和解释。2.汽车与汽车零部件、耐用品消费与服装及零售与汇率变动不存在因果关系。理论分析中汇率的变动会影响汽车与汽车零部件、耐用消费品与服装及零售行业的股票价格指数,然而通过实证分析得到的结果却非如此。其原因在于以上行业对外贸易额占行业生产总额的比重相对较小,即以国内市场需求为主,故而汇率的变动并没有造成这些行业的股票价格的显著变化。另一方面,中国对外开放的程度及汇率股价传导机制限制也在一定程度上造成了两者的关系极不明显。而以上市公司业绩为主要传导机制的软件技术与设备行业则与汇率波动在10%的显著水平下格兰杰双向原因。笔者认为一方面,近年来科技迅速发展及全球对于科技产品的需求较大,使得技术行业占世界贸易额比重逐年上升,因而汇率的变动会促使该行业的激烈的竞争,同时价格弹性相对较大,最终造成行业股指的波动。另一方面,对于新技术产品对其他同类产品替代性强,新技术的出现伴随股票价格变动的同时也在一定程度上影响了股票价格。#p#分页标题#e#

........

结论

本文从理论与实证上分析了汇率与各行业股票指数的相互影响关系。首先从理论的角度分析了汇率变动影响股票价格的传导机制,由于国际资本的流动的规模庞大等因素导致国际资本流动在一定程度上影响一国的金融系统;上市公司是行业股票市场的组成部分,汇率的变动将影响其成本或收益,尤其是跨国公司;两国相互联系的根本原因在于贸易,贸易能够满足本国不能为自身提供某种产品的需求,而这又间接的影响股票市场;两国利差、货币供应及也理预期等也是汇率变动影响股价的传导中介。国际资本流动机制在汇率影响金融类行业股指中占主导地位;最终消费品行业股指则更多通过公司业绩的传导机制;原材料及中间产品则是以贸易机制作用为主的传导机制。然后通过两个模型探究了股票价格的变化是如何影响汇率的,模型中股票价格视为自变量。蒙代尔-弗莱明模型显示股票价格的改变既影响产品市场上消费者投资者的决策,也改变了货币市场上的货币需求,从而影响了汇率。第二个模型基于一价定律联系了两国的货币市场和股票价格决定,解释了股票的收益率改变汇率的机理。

............

参考文献(略)