第一章绪论

1.1选题背景与研究意义

股指期货作为一种套期保值的有效工具在金融衍生品市场上发挥着不可估量的重要作用。与商品期货不同,它是以股票价格指数为标的物的标准化合约。在其短短三十年的发展过程中,股指期货展现出了蓬勃发展的势头和活力。全球第一份股指期货合约是美国在1982年2月24日推出的阿奴达-伯纳德股指期货合约,目的是为了规避因治理国内通货膨胀而采用紧缩货币政策引起的股价波动风险。此合约的上市标志着世界进入股指期货时代,同时,也被评为20世纪80年代最成功的金融衍生工具。目前,全世界己经构建出一个庞大的股指期货体系,期货合约己经成为金融衍生品市场上最重要的工具。随着经济的发展,股指期货稳定和完善资本市场的重大作用慢慢体现出来,用股指期货作为稳定市场和规避风险己经成为全球金融界的趋势。金融期货是个“舶来品”。1975年,芝加哥交易所第一个推出利率期货合约。之后,随着标准普尔500指数期货合约的推出,它也成为了目前期金融市场上最活跃的品种。越来越多的国家和金融市场的主体已经越来越关注金融期货,并且对金融期货的重要性有了深刻的认识。因此中国资本市场监管层在金融危机风波初定之时颇具勇气的推出股指期货,也足以令世界赞赏。随着我国改革开放的不断发展与深化,我国股票市场己经经过20多年的发展,为金融衍生品市场奠定了基础。我国的衍生品市场也初步发展,金融衍生工具也经历了从无到有。但金融衍生品市场发展相对缓慢,资本市场发展受到了极大的制约,同时也意味着实体经济功能的缺失。我国也认为股指期货在期货市场发展中意义重大。2006年,中国金融期货交易所(CFFEX)在上海成立,标志着我国迈向了现代金融业的薪新的一个台阶,同时,提升了中国金融领域了地位,增强了金融的话语权。2010年4月,中金所推出沪深300股指期货,经过5年的发展,沪深300股指期货蓬勃发展,截至2015年4月沪深300股指期货总成交量3.48亿手,总成交金额5094万亿元,换手率达到了9.05%,均价为14.63。

..........

1.2波动溢出效应文献综述

对于金融市场波动溢出效应的研究主要集中在近二十年。相比于国外成熟的-资本市场,我国在相关方面的研究尚且不完善。但是国外众多文献也为我们研究金融市场波动溢出效应提供了模型支持。纵观波动溢出模型的发展脉络:首先是Engle(1982)在研究金融资产波动華特征中提出的ARCH模型,为研究股票、期货等金融资产的波动溢出效应提供了很好的支持。然后是Bollerslevg986)在研究波动的时变性时提出的广义自回归条件异方差(GARCH)模型:此后还有Nelson(1990)提出的求和GARCH模型,以及后来研究收益率资产非对称性的GARCH-M模型和EGARCH模型。后来为了改进单变量模型的缺陷,Bollerslev(1988)又提出了提出了向量GARCH模型——VECH模型,从此也拉幵了发展多变量GARQl模型的序幕。

........

第二章股指期货和现货间波动溢出效应

2.1金融资产的波动性及其特征

经济学中经常运用“波动”这一概念,“波动”这一概念可以理解为在经济活动中,某些经济变量会呈现出上下浮动,并且伴有波峰、波谷等某种趋势的运动。金融范畴上的“波动”有其自身的含义,金融市场波动是指金融资产在价格、交易量、成交量等一系列金融指标在一段时期内的上升或者下降的波动。关于描述金融市场波动性的影响关系,流星雨假定和热扩散假定被最早提出,前者是市场间的影响关系,即一个市场价格会嚴响另一个市场;后者是指同一个市场,也就是自相关,一个市场的价格可能受到几天前的波动。有效市场假说提出了波动是有效的资产定价等前提假设,并且认为金融资产波动服从随机游走过程,但在实际研究中,波动往往更加复杂。波动聚集性是金融时间序列的一种特征,在较大的波动后一般会出现较大的波动,波动具有正相关与正反馈性。对此解释主要有两种:一是Stock的时间扭曲官,认为是经济事件发生时间与听闻时间不一致造成的;另一种认为股票价格波动受外部冲击持续影响。金融波动在短期具有相关性,而且还有长期的均衡关系,就是长记忆性。具体是指收益率序列的幂和绝对值自相关程度具有缓慢衰减特征,时间间距远也依然能表现出自相关性,过去的事情会影响未来的情况。对此特征的一种解释是投资者的偏好和市场情绪发生改变,但不会立即反映在股票价格上,长期记忆性是长期积累引起的。

........

2.2波动溢出效应的概念及其形成机理

波动溢出效应是指这样一种现象金融市场中发生的波动会受到来自自身滞后期波动的影响,以及其她金融产品波动程度的影响。从经济学意义上来看,就是不同市场间的风险传导。而从计量经济学模型上看,就是条件方差受到牟一市场和其他市场的条件方差的制约,即收益率条件二阶矩的相互关系。“波动溢出效应”这一现象最早是有Ross在1989年描述的,他认为流动的信息引起了波动的变化,波动的变化包含着信息的流动,而且波动与信息获取的速度相关。Hamao,Masulis&Ng通过构建的一元GAROH!模型提出的“波动溢出效应”是大家比较认可的提法。波动溢出效应存在于不同地域市场,日本、韩国等亚洲的金融市场波动会影响中国股市的波动;另外,不同类型的市场之间也可能会彼此影响,比如股票市场的波动可能会影响债券市场的波动,还有外汇市场、期货市场等等。理论上,根据市场有效性假说,信息的变化应该能反映在股指期货和现货的价格上,两个市场之间存在一定的同步性,使得两个市场价格处于长期的均衡状态。但是现实中由于各种因素的存在,并不存在完全有效的市场,另外股指期货有低成本等特点,使得股指期货市场对信息更加敏感,股指期货市场的价格调整更及时、快捷。总之,波动溢出效应的实质是在不完全有效市场中,不仅会传导有利的市场信息,还会传导市场风险信息,这就导致期货与现货市场间的波动相互影响。本文所研究的是沪深300股指期货与现货市场因某种因素冲击而发生的波动在两个市场间的相互影响。

.......

第三章沪深300股指期货波动溢出效应实证分析......15

3.1数据选取及处理......15

3.2收益率序列统计性描述......16

3.3协整检验......20

3.3.1单位根检验......20

3.3.2Johansen协整检验......21

3.4VAR模型分析......22

3.5小结......28

第四章沪深300股指期货波动溢出效应实证分析......29

4.1基于总体数据对股指期货与现货波动......29

4.2对股指期货与现货波动溢出效应的分析......32

4.3对股指期货与现货波动溢出效应的分析......34

4.4小结......36

第五章结论及政策建议......38

5.1研究结论......38

5.2政策建议......38

5.3研究展望......40

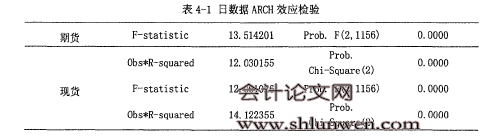

第四章沪深300股指期货波动溢出效应实证分析——基于GARCH模型

通过第三章的分析证明,所选取的数据具有明显的尖峰厚尾特征,并且经检验收益率序列已经平稳,本章将建立GARCH模型分析股指期货和现货市场的波动溢出效应,并通过不同行情的对比和不同数据频率的对比对期货和现货市场的波动率的相互关系做一个全面的分析。

4.1基于总体数据对股指期货与现货波动溢出效应的分析

ARCH效应经常被用来分析金融序列的波动性特征,ARCH是自回归条件异方差模型的缩写,是Engle在1982年创造的金融计量模型。经过模型的不断发展,后来又有了广义自回归条件异方差模型,即GARCH模型,它就是在ARCH模型的基础上有多了一个条件异方差,能够更加直观方便的刻画金融序列的波动溢出效应,因此下面我们针对这两种模型进行数据的分析。本文选取的2010年4月16曰到2015年1月28日的沪深300股指期货和股指现货日数据收盘价作为分析的样本数据,根据价格走势图,我们将整个大盘分为上升行情和下跌行情进行分析,希望能得到不同的分析结论,对以后的经济预测起到更好的解释和示范作用。图4-1是期货和现货的价格走势图,我们可以看到从股指期货运行一直到2013年年末,市场行情总体呈现下跌趋势,而2014年一整年期货和现货市场价格同时大幅度上涨,并超过了历史最高点。因此我们将2014年1月1日作为分割不同行情的时间点,对市场进行了划分。计对不同行情的数据用上一节中改进的GARCHCl,1)模型进行拟合,结果如表4-4所示。

........

结论

本文主要研究我国沪深300期货与沪深300指数的波动影响。首先对金融资产的特征进行了描述,并详细介绍了波动溢出效应的定义和形成机理。然后选取沪深300股指期货和现货的收盘价日数据为研究对象,分别采用VAR模型和GARCH模型进行实证分析。研究结果如下:1.研究发现股指期货和现货长期衡,但由于受交易成本、市场摩擦等因素的影响,沪深300股指期货和现货市场间的基差是必然存在的。尽管两市场价格偶尔偏离均衡状态,但在套利作用的影响下,通过共同调整,能够很快回归理性均衡状态。2.通过对二者的VAR模型建立与分析可知,股指期货与现货的波动率互相影响,但期货对现货的波动溢出效应更明显。通过Granger因果关系检验,分析整体的日数据信息可知,沪深300股指期货对现货具有单向的因果关系。脉冲响应与方差分解都得出同样的结论,即期货在信息传导方面发挥很大的优势,但现货市场有效性不足。3.日数据分析结果表示,沪深300股指期货和现货具有很强的波动溢出效应,并且过去的信息能够有效的影响当期的方差波动。对比5分钟数据分析可知,在短期内,不论期货市场还是现货市场波动溢出作用都比较大,并且对于前期冲击的记忆性也更强。因此无论是短期还是长期,期货对现货的波动性更强。#p#分页标题#e#

............

参考文献(略)