第一章导论

第一节研究背景及意义

为了扩展业务、拓宽融资面亦或提升知名度,越来越多的公司在资本市场公开发行了证券。首次公开募股(Initial Public Offerings,以下简称IPOs)有关问题的研究在三个方面:初期超额投资绩效、长期投资绩效不佳和热发行获得了最多的关注与讨论。与IPO初期超额投资绩效与长期投资绩效不佳问题的研究相比较,热发行受到的关注相对较少。热发行指的是股票在某一时间段内聚集上市的现象。最早对热发行现象的探讨开始于化botson和Jaffe(1975)他们研究了IPOs的发巧情化研究发现新股的发行会聚集在某些时既比botson和Jaffe称之为IPOs的"热发行"效应。如果预期未来的经济发展变缓,准备上市的公司为了追求利益最大化,会尽可能加快发行上市的节奏,以迎合目前的市场气氛。这样先上市的公司会带动更多的公司上市,同一行业内的不同企业也会跟随竞争对手的步伐,在同一时期上市。巧反的是,若是等到资本市场气氛变得平淡之后再上市,那么投资者会变得更为谨慎,对于投资标的的选择会更加注重公司品质的分析,那么低品质的公司想要获得足够的资金支持就会相对不易,其公司本身的内在信息将会更容易显露。那么,如此一来,在后期上市的热发斤公司由于缺乏良好的基本面条件的支持,同时资本市场气氛逐渐萎靡的大环境下,虽然可以得到投资者短暂的追逐,但是其权益证券也即公司本身的实际价值在长期将会慢慢地显露出来。根据以前的论述可以发现,从IPO公司的角度来看,热发行对于IPOs初期投资绩效的提升通常具有正面的影响,却对长期投资绩效具有负面的影响。若公司选择在热发行时期发行股票,那么处于信息不对称情况下的投资者会受到市场气氛的影响产生短暂的过度乐观情绪,狂热的追逐IPOs。

.........

第二节文献综述

国际上,探讨IPOs热发行与投资绩效关系的文献有很多。比botson&Jaffe(1975)是热发行有关的现象的开拓者,他们选取1960年到1970年期间的IPOs作样本,以上市首日至两个月末的累积回报率来定义IP化巧始投资绩效,验证了发行上市公司数与与IPOs巧始投资绩效的因果关系;Ritter(1984)Di选取巧77年到1982年的IPOs为样本,将1980年初至1981年初这段高绩效表现时期定义为热发行市场,将低绩效表现时期定义为冷发行市场,Ritter得出的结论是热发行是导致IPOs具有高初始超额绩效的原因,而众多追随上市的公司进一步加剧了热发行的现象,他还提出了新的研究方向,即每个行化均有其自身的热发行阶段,公司可以选择此时上市,这样会非常有利于其后期表现;Lory和Schert(2002)、Yung(2008)等人也得出了相似的研究结果。就国内来说,对热发行现象的研究还处于刚刚起步的阶段,到目前为止,大部分讨论的重点仍处于IPOs抑价以及长期弱势表现,也存在一些关于上市时机选择问题的研究,例如胡志&强熊林&刘端鹏(2010)B以对国外IPO浪潮发表了看法,讨论了新股发行上市的最佳时机的有关理论,其关注点主要在于IPOs上市时机的选择问题,虽然也属于热发行问题的研究范畴,但没有提出热发行这一概念并对其做出定义和解释,也没有将热发行引入到我国资本市场及IPOs现象的实证研究之中。国际上对于热发行和冷发行么司的异同有很多不同的观点。一些理论模型关注于IPO抑价,提出了信号机制理论;还有一些实证研究探讨了长期绩效表现;另一些学者则建立了选择模型,以探究公司对于是否上市的选择。信号模型将热发行定义为许多高品质的公司选择在同一个时间段上市的现象(Allen&Faulhaber,nblatt&H以angd989),以ekh(1989))。

........

第二章热发行现象的理论基础

第一节发行人角度的上市时机选择的理论基補

有些学者从发行人的角度来解释上市时机选择问题,他们均采用动态分析来解释发行人刻意选择上市时机所造成的热发行现象,此种理性解释又可以分为成本收益的权衡理论和期权决策理论。成本收益权衡理论通过比较公司上市所能获得的收益和所要付出的成本之间的关系来讨论上市时机的选择问题。此理论运用动态的研究方法,将收益定义为投资者的多样化,而成本则代表公司原所有者失去的个人权利。公司在考虑IPO问题时,需要做出两个选挥:一是公司应该公开上市交易还是保持私有:二是决定后,关于上市时机选择的问题扶择。国外学者对上述问题做出了系统性解释。公司的所有权问题是管理层做上市决策时需要考虑的一个非常重要的问题。若假定一个公司最优化的投资扶择与它是否上市无关,是因为外部投资人对该公司风险现金流的评估价值比公司所有者更高,相反则公司所有者能获得对公司的完全控制。Lowry(2003)则认为,在投资者抱有对市场乐观的惰绪时,公司上市所需付出的成本变得更低,这个时候则成为很多公司选择的最优上市时期。

............

第二节投资者角度的上市时机选择的理论基础

从投资者的角度来分析,发行公司会根据投资者的情绪来选择发巧上市的时机。投资者非理性模型和赢者模型都通过对投资者行为的分析来定义资本市场气氛,从而解释IPO市场的异常行为。根据行为金融学相关理论,在进行投资时,个人投资者通常会作出一些非理性的行为,高涨的投资者情绪在一定程度上会促使二级市场的股价持续攀高。因而有些学者对IP0数量波动的缘由进行了研巧。Rajan&Servaes(1997)tsu提出,IPOs的数量在一段时间内大量增长是由于投资者非理性致使公司价值被高化。Lowry(2003)认为,热发行的产生是由市场上的非理性人的过度乐观情绪所导致,而不是由技术创新、逆向选择成本引起的,并且IPOs数量总是随着投资者情绪W及对资本的需求的变化而变化。赢者巧咒理论是基于投资者之间的信息不对称现象而产生的。这种理论认为,无论是何种拍卖形式,拍卖品的价值都无法确定,出价最高的竞买人最终赢得了拍卖品,但是他或许高估了拍卖品的价格,即所支付的价格超过拍卖品真实的价值,那么其收益就会低于正常收益。Rock(1986)提出了证券市场上的贏者巧咒模型,他将潜在投资者分为有信息群和无信息群,并假定投资者么间的信息是异质的,由此来解释IPO抑价问题,这种理论也逐渐开始被运用到对热发行的解释中。

...........

第三章热发行及公司特征指标的构建与计量........10

第一节热发行的定义与计量方法.......10

第二节投资绩效的计量指标.......11

第三节基本面特征的计量指标.......12

第四章热发行对IP0初期投资绩效影响.......15

第一节样本选择与描述性统计.......15

第二节模型构建与变量解释.......17

第三节实证检验.......18

第五章热发行对IP0长期投资绩效影响.......30

第一节样本选择与描述性统计.......30

第二节模型构建与变量解释.......31

第三节实证检验.......32

第五章公司基本面特征与热发巧现象关系的实证研究

第一节样本选择与变量解释

根据本文第三章对热发行的定义,我们在第四章将2006年1月1日至2014年9月30日在A股市场上市发行的股票进行了是否属于热发斤的划分,在本章的实证分析中,我们以在热发行市场还是冷发行市场上市作为被解释变量,并选取公司上市时的总市值与所存样本总市值的中位数的化率(SIZE)、公司上市前一年度末的总资产收益率(R0A)、公司上市前一年度末的主营业务増长率(GROWTH)、公司上市前一年度末的现金资产比率(LIQUIDITY)、公司上市前一年度末的资产负债率(LEVERAGE)、第一大股东持股比例(THR)作为解释变量,同时选取衡量投资者情绪的上市首日换手率(TR)以及衡量宏观经济状况的宏观经济景气指数(MEBI)作为控制变量进行logit回归分析。对于解释变量和控制变量的选取做以下两点说明。

........

结论

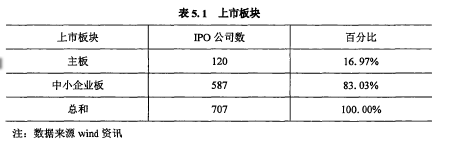

IPOs问题一直以来都是公司金融领域热议的话题,而IPOs聚集上市的现象也已经在国外市场得到了证实。本文立足于中国股票市场,首先从热发行的观点出发,2006年1月1日至2014年9月30日期间在沪深交易所主板和中小企业板首次公开上市的834家公司作为研究的样本,分段讨论了热发行对IPOs初期超额投资绩效的影响以及公司基本面特征对于其发行时机的选揖的影响;其次,本文又选取了2006年1月1日至2011年12月31日期间在沪深交易所主板和中小企业板首次公开上市的707家公司作为研究的样本探讨了热发行对圧Os长期投资绩效不佳的影响,得出以下几点结论:

一、无论是以市场活跃度指标还是以市场投资组合指标来定义,当市场处于上升周期时,热发行的IPOs企业,即在二级市场投资气氛佳时进行上市的公司,其初期投资绩效优于非热发行的公司;而当市场处于下降周期时,热发行的IP0公司的初期投资绩效与非热发斤的公司差异不明显。

二、公司的基本面因素会影响管理层对于其关于上市时机的选择,也即导致热发行现象的产生。如果是上市的公司规模越小,负债水平越高,成长可能性越低,其越倾向于进斤热发行。

三、无论是市场投资组合指标还是群聚上市指标来定义热发行,所得到属于热发行范畴的公司,即选择在市场气氛佳时上市或群聚上市的IP0公司,其初期投资绩效优于非热发行的公司,而长期投资绩效却劣于非热发行的公司。同时,热发行公司股票收益的波动性较非热发行的公司而言更为强烈。

............

参考文献(略