第一章 绪论

1.1 研究背景及意义

原油是工业发展的血液,也是国际贸易的最大宗商品之一。随着中国经济的快速发展,中国能源需求维持高速增长。目前我国拥有的原油储量为 27.88 亿吨,年储采比为14。虽然中国是全球第四大原油生产国,2011 年产量为 2.05 亿吨。但自 1993 年中国成为原油净进口国以来,我国原油的进口依赖性不断增加,目前中国已经成为世界第三大原油进口国,2011 年中国原油进口数量为 2.54 亿吨,2012 年中国原油进口量约为 2.71亿吨,同比增长 6.8%,原油对外依存度已经超过了 55%的警戒线。随着中国工业化进程加速,中国炼油能力以及原油消费均跃居全球前列,其中 2011 年中国年度消费量达到 461.8 万吨,截至 2011 年中国的炼厂数量为 54 家,原油加工能力为 34330 万吨,占世界炼油能力的 7.8%。在今天中国拥有庞大的原油消费需求,国内的原油及原油制品贸易均受到原油价格波动的影响,也急需通过金融衍生工具来回避价格波动带来的风险。在我国,由于国内尚未有原油期货等类似的金融衍生工具,因此许多企业的套期保值操作只能通过境外的原油期货进行。本文主要通过研究洲际交易所上市的布伦特原油期货合约与北海布伦特现货的价格之间的关系,分别计算出布伦特原油期货首月合约、次月合约、三月合约的最优套期保值比率,通过利用简单最小二乘法模型、双变量向量自回归模型、误差修正模型进行对比,求出三种方法对应的最优套期保值比率。

……..

1.2 国内外文献综述

本文参考了普氏(PLATTS)、阿格斯(ARGUS)等第三方独立研究机构关于原油市场描述的文献,也参考了美国能源学会(EIA)、国际能源学会(IEA)等关于原油市场的研究报告。关于国际油价的论文最早可追溯到 Hotelling (1930)提出的可耗竭资源模型。沿着 Hotelling 的研究思路,后来的 Pindyck(1978),Gately(1983)等通过设定参与市场的行为主体的不同行为和石油市场的不同结构,建立各类理论模型,引进各类相关参数来对油价波动的原因和未来趋势分析。本文关于布伦特市场的描述,Bassam Fattouh(2011)的文章《An Anatomy of the crude oil pricing system》内对布伦特现货市场、远期交易市场、期货市场、价格形成等均有详细的描述与论证。在原油市场的定价方面Horsnell 和 Mabro(1993)的文章中发现,基准价格的取决,在众多的决定因素,其中最重要的是产权的多元化,也即市场开发程度的大小。洲际交易所 ICE、路透等机构提供的市场报告均揭示了市场的基准定价及主要标的合约已经从过去的美国纽约商品交易所上市的西德克萨斯原油期货 WTI 逐步转变为洲际交易所上市的布伦特原油期货,因此本文亦选择了布伦特市场作为本次研究的主要对象。关于国际原油现货市场的现状主要参考自国外专业的行业资讯机构以及行业领头者的报告。其中,普氏能源资讯(PLATTS)作为全球油品行业内资讯的佼佼者,其对原油及国际油品贸易产生重要的影响,普氏窗口是全球最早的现货交易平台之一,也是目前全球最大的油品现货贸易报价及交易平台,只有通过认证的大交易商才能获得在普氏窗口进行报价及交易的资格。本文关于国际原油市场、原油现货贸易的定价方面的信息均取自于普氏能源资讯的相关行业报告。除了普氏能源资讯机构提供的信息外,英国原油公司 BP 每年也会在 6 月前后发布其全球能源展望,对全球的能源产品的供应与需求均进行详细的描述。

……..

第二章 国际原油市场及布伦特原油市场

2.1 当前国际原油市场的基本情况

金融危机之后,全球能源消费主要来自于新兴经济体,其中中国和印度贡献了近90%的全球能源消费净增长量。在全球能源消费中,原油的消费占全球能源消费的比例为 33.1%(BP2013 统计年鉴),但原油的市场份额正受到天然气等新能源的冲击而连续下滑。2012 年,即期布伦特现货均价为每桶 111.67 美元,与 2011 年价位相比,每桶价格上涨 0.4 美元。美国产量增长、利比亚产量复苏、沙特阿拉伯及其它原油输出国组织成员国产量增长所带来的原油供应增长超过了伊朗原油供应中断造成的缺口。全世界原油的消费量增长为 0.9%,即每天 89 万桶,低于历史平均水平。原油已连续第三年变成全世界消费增长量最小的化石燃料。目前,经合组织国家的原油消费量仅占全球总量的50.2%,为历史最低份额。非经合组织国家原油的总消费量增加 3.3%,即 140 万桶/日。全球原油消费的最大增量再次来自中国(增长 5%,即每天 47 万桶),虽然该涨幅低于过去十年平均水平。日本原油消费增长 25 万桶/日(增长 6.3%),为 1994 年以来的最大增幅。以量计算,轻质馏分油自 2009 年以来首次成为增长最快的炼油产品类别。与之对照,全球原油产量增长 2.2%,即 190 万桶/日。尽管伊朗的原油产量因国际制裁有所下滑(减产 68 万桶/日),原油输出国组织的产量增长仍占到全球增量的四分之三。利比亚原油产量几乎收回了 2011 年的全部失地(增产 100 万桶/日)。沙特阿拉伯、阿联酋和卡塔尔的原油产量连续第二年创下新高。伊拉克和科威特的原油产量也大幅增加。非原油输出国组织的原油产量增幅为 49 万桶/日,美国(增产 100 万桶/日)、加拿大、俄罗斯和中国产量的增长弥补了苏丹/南苏丹(减产 34 万桶/日)和叙利亚(减产 16 万桶/日)的意外停产,以及英国和挪威等老产油区域产量的衰减。

……….

2.2 国际原油定价机制演变

世界原油产业发展史分为五个阶段:早期的原油产业(1859年以前),现代原油产业的诞生(1859-1900年),跨国原油公司的兴起(1901-1945年),原油产业的成长(1946-1980年),后危机时期的原油产业(1981至今)。在这五个阶段中,国际原油定价机制也发生了深刻的变革:在早期的原油产业阶段,原油市场基本处于自由竞争状态,价格主要由供需因素决定;在现代原油产业的诞生阶段,原油市场逐步进入寡头垄断时代,国际油价定价权也逐步集中在美欧跨国原油巨头手中;在跨国原油公司的兴起阶段和原油产业的成长阶段,国际油价定价权实现了从“原油七姐妹”向OPEC的过渡;而在后危及时代的原油产业发展阶段,国际油价定价机制则进入了指数阶段,一系列期货价格指数、现货价格指数、机构价格指数成为国际油价的挂靠基准。具体看来,可以用三个标志性事件的时点,来划分国际原油定价机制演变的四个阶段;即以1928年的阿克纳卡里协定、1973年OPEC单方面宣布收回原油定价权、1986年美国纽交所推出西德克萨斯中质原油(WTI)期货合约三个时间点将国际原油定价机制分为自由竞争阶段、“原油七姐妹”阶段、OPEC阶段、指数阶段。第一个标志性事件是1928年的阿克纳卡里协定。在此之前的国际原油市场定价机制可以视为自由竞争阶段。我们此前介绍过,英荷壳牌、新泽西标准原油公司和英波原油公司这三家当时美欧主要跨国原油巨头通过这一协定在两件事达成一致:第一件是停止价格战,第二件是世界原油市场价格的制定形成一个统一规则。后来海湾和美孚等另外四家原油公司也加入该协定,并以“原油七姐妹”闻名于世。

…….

第三章 影响油价波动的因素与当前企业.......27

3.1 影响油价波动的主要因素 ..... 27

3.2 影响企业套期保值决策的主要因素 ....... 29

第四章 套期保值理论与模型..........32

4.1 期货及期货市场的功能 ......... 32

4.2 套期保值的作用与基础 .......... 32

4.3 套期保值理论的发展 .......... 35

4.4 研究方法...... 36

4.5 本章小结...... 38

第五章 实证分析............39

5.1 数据来源...... 39

5.2 单位根检验与协整检验 ......... 41

5.3 MV 模型 .... 44

5.4 B-VAR 模型....... 45

5.5 ECM 模型 ........... 49

5.6 套期保值比率模型结论数据对比 ........... 52

5.7 本章小结...... 53

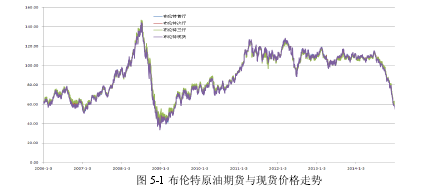

第五章 实证分析

5.1 数据来源

伦敦布伦特原油期货合约目前已经逐渐取代美国的 WTI 原油期货合约,成为国际原油市场的主要基准计价合约。由于其具有的代表性,我们选择了布伦特原油期货及其对应的现货价格数据进行模型的验证分析。本文的分析采用的是洲际交易所(ICE)上市的布伦特原油期货合约首月、次月、三月及布伦特现货(Dated Brent)的日度数据。其中布伦特原油期货合约的价格数据来自彭博财经资讯提供的首月、次月、三月连续,由于期货合约具有到期日交割的特点,交割后该合约便结束,因此我们用如下方法构造期货价格时间序列,对布伦特的三个合约,根据合约的最后交易日到期后转至下一个合约。本文选择的价格数据的时间范围从 2006 年 1 月 3 日开始至 2014 年 12 月 31 日。样本合计 2273 个。在最优套期保值比率的研究中,期货与现货之间、期货合约之间的基差是影响套期保值效果的参考因素,在此前的理论模型中,均是假设基础为零,即市场价格无基差风险的前提下进行测算的,然而在实际运用中,必须要注意基差的变化才能使保值效果更加理想。在进行模型的实证计算前,本文先对布伦特原油期货与现货价格数列,及期货合约之间的基差数列进行统计分析。#p#分页标题#e#

…..

结论

最优套期保值比率的确定是套期保值操作中的重要问题。本文通过对原油市场的论述,重点介绍了布伦特现货与期货市场的构成,研究了布伦特现货价格的结构来源,在市场的选择上,填补了国内关于布伦特原油市场的研究空白。在套期保值的研究上,本文对套期保值的理论依据进行了剖析,对油价面临的价格波动因素进行了研究并对企业进行套期保值的选择进行了分析。本文主要针对布伦特原油的现货与期货价格进行研究,在模型的选择上,本文没有运用 GARCH 模型,主要是由于企业在原油贸易上一般面临的是较长周期的决策与商业行为,因此对价格的衍生研究上,更倾向于静态的保值结构。本文最终选择了三种静态模型进行比较,这三种模型分别是较为传统的方差模型(MV 模型),主要用传统的最小二乘法进行对套期保值率的计算,再通过对方程增加误差及误差修正,对比了 B-VAR 与 ECM 模型。文章利用 eviews 软件,对 OLS、B-VAR、ECM 三种静态模型下布伦特现货对应的 1、2、3 月期货价格进行代入计算,比较并确定的最优套期保值比率。通过分析表明,布伦特原油现货价格与 1 月、2 月、3 月期货价格均存在协整关系,且具有长期的稳定性;数据表明,若企业没有运用套期保值操作,则企业将面临较大的现货经营风险,现货的收益率均值为负值表明了企业现货敞口收益是亏损的,因此企业只有采取套期保值操作才能避免亏损或减少亏损。从模型结果来看,若用 1 个月合约进行保值,则用 B-VAR 模型效果好。若大于 1 个月以上的合约,则运用 ECM 模型进行套期保值比率的计算效果比较好。模型中由于存在基差的影响,因此在 B-VAR 模型与 ECM 模型中,所求出的最优套期保值比率并不随时间递增而递增,这主要是因为布伦特原油首月合约与次月合约的基差以及首月合约经常出现的逼仓行情所导致。

...........

参考文献(略)