1绪论

1.1研究背景和意义

一是互联网技术的快速发展催生出新的金融模式。自上个世纪末以来,互联网在全世界范围内逐渐普及开来,截止到去年底,我国网民规模为6. 49亿,全年新增网民数量达3117万人次。互联网普及率已达到47. 9%,据国际电信联盟(ITU)2014年5月发布的一份报告预计到2014年底全球的互联网用户普及率彳#达40%,中国已超过世界的平均水平。与自身相比,2014年的网民规模较2013年提升了2. 1个百分点。新兴的服务行业因基于互联网的跨区域、全天候等特性,充分发挥出了不同于传统服务行业的跨区域、低成本、高效率的优势。正是基于这一点,传统行业幵始积极向互联网平台延伸,以期利用互联网来提升其信息化水平,开辟新市场。中国互联网的引进虽比其他国家更晚,但经过这近来几十年的快速发展,己经在全国范围内逐渐普及开来。其中又以移动互联网技术的发展最具变革意义,成为了推动传统行业与互联网平台融合的催化剂。由中国互联网络信息中心(CNNIC)发布的第35次《中国互联网络发展状况统计报告》'显示,受益于无线网络发展(主要是指WiFi技术和移动4G技术的普及)、手机应用的创新,截至2014年底,手机在线支付市场得到快速发展,手机网络购物的用户规模达2. 36亿,其在电子商务交易类应用中增幅最大。手机网购的使用率较2013年底增长了 13.5个百分点,如图1-1所示。其中手机团购的使用比率较2013年底也增长了 5个百分点,从16. 3%增长至21. 3%。使用手机支付的比例增长了 3. 9个百分点,从25. 1%增长至39.0%。伴随着人们消费习惯的改变,与之相配套的移动支付和手机银行等金融业务幵始迅速发展起来并不断再创新,逐渐形成一种全新的金融模式,即互联网金融。

……….

1.2国内外研究综述

互联网金融是近年才出现的新事物,其发展模式还处于不断变化的过程之中,因此学术界对互联网金融还没有统一的概念。目前有大致有两种定义方式:一种是由谢平2(2012)给出,他是国内最早提出互联网金融的学者。在他的界定下,互联网金融分为六种模式:第三方支付、P2P贷款、互联网整合销售金融产品、供应链金融、虚拟货币以及众筹的模式,我们平时大多接触到的都是前三种,这是一种比较具象的分类;另一种定义方式就比较笼统概括,是根据服务的形式进行分类的,共有三种(表1-1所示):互联网金融服务、金融的互联网居间服务及传统金融服务的互联网延伸。传统金融服务的互联网延伸包括但不限于网上银行、手机银行等服务,他们是在金融业务的发展中衍生出来的服务需求,本质还是依托于传统金融机构本身,服务的提供主体也是大型金融机构,区别就在于将服务的提供从线下扩展至线上。而互联网金融服务及金融的互联网居间服务这两种服务的提供则不局限于金融机构,其中互联网金融服务是一种搭建在网络上的金融平台,起到联接及渠道的作用。在互联网上提供此类金融服务的公司多为电商企业,例如京东、淘宝等,在其平台上销售货币基金,甚至销售保险及贷款等。后者作为一种居间的服务,目前的运营模式主要有第三方支付、P2P信贷等,在此类模式中,企业作为一个纯粹的平台,提供类似于中介的服务。

…………

2金融风险理论

2.1金融风险类型

风险一直以来被定义为对未来结果不确定性的暴露。同理,金融风险即为金融活动的交易者在金融市场中对未来结果不确定性的暴露。按照金融风险理论中的对风险来源的不同进行分类的话,可将其分为五种:市场风险、流动性风险、信用风险、法律风险、操作风险。市场风险是指因市场因素的波动,如利率、汇率、股价等,而引发的投资者资产价值也跟着波动的风险。这些市场因素可以通过直接或间接的方式对投资者的资产价值产生影响,直接影响如利率的变动会直接反应在资产价格上面,而间接影响则可能是通过影响其上下游交易对手的方式来产生。信用风险则一直是金融行业面临的最主要、最普遍的风险。它是指因借款方或是金融市场上的交易对手方产生违约,无法按期偿付甚至无法偿付而导致资产发生损失的可能。流动性风险是指因资产流动性不足,无法将资产变现偿付债务导致的投资者发生损失的可能性。例如监管机构对银行制定存贷比监管制度,防范银行过度扩张的流动性风险。操作风险是指因金融机构本身交易系统、人为管理控制或业务操作上的发生失误而导致发生损失的可能。法律风险是指因合约条款在法律范围内无效,或由于法律制度方面的原因,导致发生诉讼或赔偿损失的可能。其中学术界主要研究的是金融风险中的市场风险。自布雷顿森林体系崩溃至牙买加体系建立以来,因经济全球化的快速发展,国际金融市场上的协同联动效应越来越强,利率及汇率常常出现频繁的波动,市场风险慢慢地发展成为金融机构所面临的主要风险。同时,从发生的可能性和对金融机构的影响上看,市场风险的影响也是最大的。

……….

2.2金融市场风险度量理论

正确度量金融风险是有效管理金融风险的核心和基础。风险度量理论的实质就是建立一个规则,使得任何可能的风险头寸都对应一个确定的数值。依照此定义,金融风险度量就是测算市场上金融交易者所持头寸的不确定收益,也有可能是损失。若将不确定性收益用随机变量表示,那么,它就是从一个随机变量集合映射到实数域的范函。这种用单一数值来量化市场风险暴露的方法是目前被广泛釆用的风险度量方法。大多金融机构,如投资银行、保险公司、银行信托等,为增强自身经营运作中的风险管控能力,都在寻求适合自己的风险度量工具。传统的衡量方法是单因素法,即将不同市场因素定为变量,计算当一个市场因素发生改变,其他因素保持不变的情况下,资产收益变化的对应关系。例如利率敏感性衡量方法:价值、久期、凸性等。这些传统的风险衡量方法的缺点在于不能将各种类型的风险因素集合在一起。1952年,Markcwitz在Journal of Finance上发表了论文 "Portfolio Selection",这是一篇具有里程碑意义的文章,文中Markowitz用统计学的方差对资产收益风险进行度量,但遗憾的是未能给出绝对的风险暴露指数。

……….

3基于电商平台的互联网理财产品风险现状及问题分析17

3.1互联网理财产品的概念 17

3.2基于电商平台的互联网理财行业现状及问题 19

3.3基于电商平台的互联网理财政策监管现状及问题.21

4基于电商平台的互联网理财产品风险成因分析 22

4.1余额宝的运行机制 22

4.2风险内部成因 23

4.3风险外部成因 25

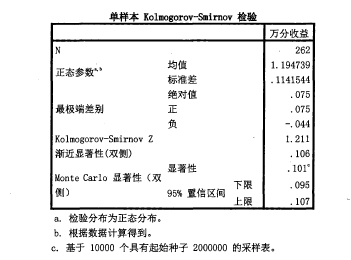

4.4风险评估——VaR方法 34

5基于电商平台的互联网理财产品风险防范建议 38

5.1政府层面 38

5.2企业层面 39

5.3市场层面 41

5基于电商平台的互联网理财产品风险防范建议

5.1政府层面

金融监管的体系大体上可分为混合型、机构型、功能型和双峰型四种。美国现行的监管框架大致上是功能型监管与机构型监管的结合。其发展路径是:起初先将《格拉斯一斯蒂格尔法案》作为主要监管依据,之后,随着金融创新及金融自由化思想的兴起,《格》法案时期的金融机构由分业经营开始转向混业经营,相应的,美国的金融监管体系也从机构型监管逐渐转变为了混合型监管。再到90年代,这一时期的互联网金融的兴起为这一发展过程贡献了重要作用。因结合了互联网,金融行业的混业经营活动更为方便快捷,能开展经营活动的范围越来越广,跨界性的金融创新产品层出不穷,这一时期正类似于我们当前的发展阶段。联邦和各州开始共同整合监管资源,重构监管框架,以适应互联网金融时代的风险变化。例如成立金融稳定监管委员会(FSOC)、建立金融市场法人识别码(Legal Entity Identifier,简称LED系统)等都体现了这一客观要求。以上就是美国金融监管改革的历史路径,其方向值得中国借鉴。以余额宝为例,余额宝的本质是货币基金,证监会应承担主要监管责任,对天弘基金的市场行为严格按照现行法律法规进行监管,特别是对其备付金应有一定要求。对于涉及银行、网络等业务,银监会、保监会等各职能监管机构应辅助监管,只有建立多部门的联合、协调监管制度,才能对余额宝等产品进行全面的监督管理。

………..

结论

在互联网信息新技术推动下,市场的竞争机制催生出余额宝类的创兴产品,这无疑是互联网与传统金融行业的一次成功结合,但因为这类产品融合多种行业,是一种跨界产品,并且对信息技术有着高要求,所以牵涉因素多,面临的风险更复杂。本文在对互联网理财及金融风险相关研究成果进行结合的基础上,对基于电商平台的互联网理财产品进行探讨,分析其风险现状及风险成因,并从投资者的角度,釆用定性与定量相结合的研究方法对投资收益旳风险进行评价。得出如下结论:#p#分页标题#e#

(1)本文采用传统的内外因分析法,通过分析互联网理财产品运行机制,研究其风险成因,并以余额宝为具体案例,得出影响其投资收益最重要的三种内部风险成因和七种外部风险成因。内因分别是:来自网络安全的风险、来自信息技术支持的风险、来自业务流程的风险;外因分别是:市场风险、信用风险、流动性风险、操作风险、法律风险、经济政策带来的不确定性风险、互联网理财监管难度大的风险。其中己暴露出的风险主要有来自网络安全的风险、来自业务流程的风险,主要是内部成因。还未暴露出的潜在风险中又以经济政策带来的不确定性风险(有Paypal为前车之鉴)及信用风险等为主。

(2)本文选用VaR模型对余额宝的市场风险进行实证研究,从计算结果看出,其出现亏损的概率还是处于一个合理的范围,市场风险还未暴露,但也不排除未来会发生的可能。

(3)根据以上分析,本文从政府、企业、市场三个层面提出了针对各类风险成因的具体应对措施。重点落脚在对政府及企业层面的建议上,政府层面的建议主要是监管框架、法律的制定,以及增加VaR限额的监控指标;企业层面的建议主要是内部控制的加强及技术硬件的维护升级;市场层面的建议投资者加强对互联网理财产品的全面了解,提升风险意识。

............

参考文献(略)