第 1 章 绪论

1.1 研究背景及意义

金融是现代经济的核心,商业银行作为最主要的金融机构之一,为企业提供融资,为公众提供基本的金融服务。在我国社会主义市场经济制度逐步建立和完善的过程中,中国银行业走在市场化、资本化的最前端。从最初的由人民银行完全垄断,经四大专业性银行过渡至中、农、工、建四家大型国有银行的高度垄断,再到众多股份制商业银行、城市商业银行等中小型商业银行兴起并在资本市场上市融资的过程,中国银行业在市场化、资本化的道路上稳步发展。2010年中国农业银行、中国光大银行在沪深A股公开发行股票上市融资,进一步深化了国有商业银行、股份制银行、各种城市商业银行共同竞争的多元化银行业格局。随着光大银行、农业银行的上市,截止2013年底,我国已经有16家商业银行上市。在中国金融体制改革持续深化的背景下,股权结构和商业银行治理机制的重要性也日渐突出。商业银行自身的特点决定了其股权结构和治理机制与一般工商企业不同。正是在这样的背景下,本文试图通过对我国上市银行股权结构与经营绩效的关系进行研究,为优化股权结构和公司治理提出有价值的对策和建议,从而可以为我国银行业公司治理的改革提供一些参考。研究我国上市银行股权结构与经营绩效的关系具有以下意义:在理论方面,由于公司治理的理论研究在国外发展较早,在研究过程中积累了丰富的知识,并且形成了一套相对完整的理论体系。因此本文试图运用这些理论知识检验其对我国上市银行实际情况的有效性。对于失效的方面,通过寻找其失效的原因对相关理论进行完善,为我国上市银行的公司治理提供更加精准的理论支持。

……….

1.2 研究内容

全文共分为六章,研究思路是首先进行文献综述,分别介绍国内外有关股权结构与公司绩效的研究状况。然后从理论与现实两个角度,分别阐述我国上市银行股权结构与经营绩效二者的理论基础及现状;据此提出实证假设及模型,进行实证分析,并就优化股权结构提出政策建议。第一章是绪论,首先总结了本文的研究背景与意义,然后介绍论文结构及研究方法,最后指出本文的贡献与不足。第二章是对股权结构与经营绩效两者关系的理论分析。先综述了国内外学者在股权结构对公司绩效影响问题上取得的代表性研究成果,对他们的研究思路进行了梳理和小结,回顾了股权结构与公司治理的经典理论,为后文的研究作理论准备。随后阐述了股权结构和经营绩效的含义,指出商业银行公司治理与绩效评价的特殊性。第三章是本文的现状分析,对我国上市银行股权结构、经营绩效的现状进行了描述分析。第四章是实证研究的设计,主要介绍了本文选取的数据及变量指标,基于股权性质、股权集中度、股权制衡度与银行绩效的关系提出假设,另外还介绍了本文所用到的模型。第五章是对银行股权结构与绩效的关系进行实证分析,是本文的核心。选取了代表银行绩效的多个财务指标,然后用因子分析法进行降维处理,得出综合绩效 P,以其作为多元回归的被解释变量。随后建立多元回归模型,对股权结构和经营绩效的相关性进行回归分析,最后对回归结果进行解释。第六章得出了全文的结论,并针对结论给出政策建议,以期为我国银行业股权结构优化提供一些参考。

………

第 2 章 股权结构与经营绩效关系的理论分析

2.1 文献综述

国外的研究通常从股权构成和股权集中度两个方面探索股权结构与经营绩效的关系。Pound(1988)指出,与众多的小股东相比,机构法人在监督公司管理者方面具有专业技术方面上的巨大优势,机构法人持股比例的增加能有效降低代理成本,提高公司价值。Shleifer and Vishay(1997)研究了大股东持有的股权比例与企业绩效之间的关系,认为能否成功实现公司的大股东地位是公司收购者能否成功接管公司的一个首要条件,公司大股东所构成的潜在接管威胁作为一种有效的监督机制发挥较大的作用,如果其他条件都相同,控股大股东的存在能有效提升公司价值。X. Fu. Hean(2007)采用了两步法的方法,研究了 1985 至 2002 年这十八年间中国的银行的成本和效率之间的关系,实证结论显示,从平均水平来看,股份制商业银行较国有商业银行有更高的成本效率。Berger(2007)等采用了随机前沿方法,同样以中国的银行为样本,选取 1993年至 2006 年这十四年间的相关数据对两者间的关系进行实证研究,结果表明,存在外资法人股权的中国银行成本效率相对比较高,其利润和价值更高。Saikouras.E.Mamatzalds 和 Koutsomanoli. Filippaki (2008)在分析了 1998 至2003 年的 6 个东南亚国家银行情况后,用 SFA 方法测算,得出结论,股权构成中,外资占有比例高的银行普遍具有较高的成本效率。

……….

2.2 理论基础

继 Berle 和 Means 提出“所有权与控制权分离”后,西方学者 Meckling 和Jensen 在 1976 年发表的论文《企业理论:管理行为、代理成本及其所有结构》中提出了委托代理理论,这一理论是理解和分析公司治理问题的基础。委托代理是指代理人根据委托人的委托授权,以委托人的名义进行相应的活动,如发行股票的公司与证券承销商之间就是委托代理的关系。将委托代理理论运用到公司治理的问题上,可以分解成两层关系,一是公司大股东与小股东之间的代理关系,二是公司所有者与经营者之间的代理关系。许多学者从多个方面分析了委托代理问题产生的原因,认为委托代理问题主要来自以下几方面原因: 在公司创建的初期,公司的所有者和经营者往往是一致的。但是随着公司规模的发展,业务的扩张,股东会发现越来越不能胜任经营管理工作。与此同时,随着参股人数的不断增多,公司的股权越来越分散。在这种情况下,如果每个股东都要亲自参与公司的经营管理,很可能使公司的经营管理陷入混乱的局面,会造成管理效率的损失,不利于公司的发展。因此,公司会聘请具有专业知识和技能的人担任公司的经理人员,这些经理人员就是代理人。公司股东作为委托人,委托经理人代表股东对公司资产进行经营管理。这样一来,股东只保留了剩余收益索取权、董事选任权和重大决策权。股东作为公司财产的最终所有和风险承担者,组成了公司的最高权利机构——股东大会。由股东代表大会选取出来的董事会全权行使经营决策权,经理人员执行董事会的各项决议,拥有公司的经营管理权,这就是所有权与经营权的分离。股份制度发展到一定阶段,就产生了所有权和经营权分离的结果,公司股东和经营者也就在授权基础上建立了委托代理关系。因此,两权分离是委托代理关系产生的重要前提。

…………

第 3 章 上市银行股权结构与经营绩效现状分析..........18

3.1 上市银行股权结构现状.........18

3.2 上市银行经营绩效现状.........21

第 4 章 上市银行股权结构与经营绩效相关性..........26

4.1 样本和变量的选取..........26

4.2 基本假设.....28

4.3 相关模型.....31

4.3.1 因子分析模型.......31

4.3.2 面板回归模型.......32

第 5 章 我国上市银行股权结构与经营绩效相关性.......34

5.1 上市银行综合绩效的因子分析....34

5.1.1 标准化处理和适用性检验........34

5.1.2 因子分析过程.......35

5.2 各变量描述性分析..........38

5.3 股权结构与经营绩效的实证分析.......42

第 5 章 我国上市银行股权结构与经营绩效相关性的实证研究

5.1 上市银行综合绩效的因子分析

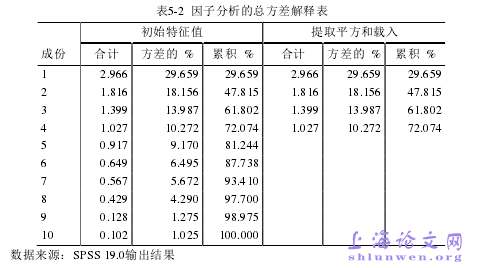

前文选取了十个财务指标构建上市银行绩效体系,分别是净资产收益率(X1)、资产报酬率(X2)、成本收入比(X3)、核心资本充足率(X4)、拨备覆盖率(X5)、不良贷款率(X6)、流动性比例(X7)、存贷比(X8)、营业收入增长率(X9)、总资产增长率(X10)。由于指标较多,所以采用因子分析的方法降维。由于这些财务指标的单位不同,数据离散程度也有差异,为了避免量纲的影响,本文首先需要对各财务指标的原始数据进行正态标准化处理。具体是在SPSS 软件中进行 Z 指数变换,这并不会改变各变量之间的相关性。因子分析是从搜集的众多原始指标中重新构建几个综合公因子的过程,主要的目标是剔除多个指标间的线性相关性,因此就要求了原有指标之间具有比较强的线性相关性,如果原有指标间相互独立,不存在信息间重叠,也就无法根据指标间的相关性提炼出公共因子,因子分析也达不到降维的目的。所以,首先要对标准化处理后的数据进行适用性检验,根据检验结果判断这些指标是否符合适用于因子分析法。本文采用KMO和Bartlett球形度检验,检验结果如表5-1所示。一般认为,KMO检验值达到0.5以上,Bartlett球形度检验的显著性水平小于0.01时,所选择的数据适合做因子分析。由表5-1可见,KMO值为0.526,超过常用的KMO度量标准0.5,原有指标通过了相关性检验,这说明选取的财务指标变量适合做因子分析。Bartlett球形度检验统计量的观测值为804.588,相对应的概率p值接近于0,小于给定的显著性水平1%,因此拒绝零假设,也表明了本文所选指标适合做因子分析。#p#分页标题#e#

………

结论

本研究从我国上市商业银行股权结构的角度出发,考察其与银行绩效两者之间的关系。首先对股权结构、商业银行公司治理的特征、商业银行经营绩效、绩效指标体系构建、股权结构对商业银行绩效的影响等方面做了理论阐述,然后对我国上市商业银行股权结构和公司治理现状进行了定量分析和定性描述,结合以往学者对银行绩效的研究,本文选取构建了银行绩效指标体系,通过因子分析法得出绩效得分,以此衡量银行综合经营绩效。本研究采用 2005 年 6 月到 2014 年 6 月我国 16 家上市银行的半年度样本数据,构建多元回归模型对其进行实证分析。通过前文理论和实证分析,得出如下结论:股权性质对银行经营绩效的影响各不相同。上市银行的国有股比例与银行绩效显著负相关,证实了前文的假设。国有股股东对商业银行干预较强,具有“超强控制”和在所有权的“超弱控制”的双面特征,妨碍了银行内部资源的最优配置,不利于实现银行绩效的最大化,因此对银行绩效有着负向影响。法人股比例与银行绩效显著正相关,验证了前文的假设,法人股股东在资金、管理等多方面具备优势,看重银行的长期利益,因此有动力参与银行治理,对银行绩效的提高有着积极作用。流通股对银行绩效有一定程度的正相关,但这种影响并不显著,这一结果与前文的假设不一致。虽然流通股比例的增加有利于扩充银行资金,提升经营绩效,但流通股分散在众多小股东手中,流通股股东更注重短期收益,他们参与公司治理的成本太高、意愿不强。所以,流通股比例与经营绩效呈正相关,但这种关系并不显著。

…………

参考文献(略)