第一章 绪论

第一节 研究背景与研究意义

我们所说的 IPO,即指首次公开发行股票并上市这一过程,从而达到为企业筹集所需资金的目的。因此,IPO 首日超额收益是指新股在上市首日的收盘价相对于发行价格的涨幅。早在上世纪70年代,IPO 首日高超额收益就已经得到证实。Logue(1973)和 Ibboston(1975)最先开始对 IPO 首日超额收益进行实证研究,他们分别以上世纪60年代在美国发行的新股为研究样本进行分析,发现了与有效市场假说相违背的结果,即上市首日收盘价普遍高于新股发行价的现象。Brealey 和 Myers(1991)将这种现象称为“IPO 之谜”。在我国,资本市场是一个新兴加转轨的市场,在股票市场中 IPO 是极其重要的,它是连接一级市场跟二级市场的桥梁,是所有上市公司必须经历的步骤。在2009年10月23日创业板成立之时,首次上市的28家公司纷纷遭到了不同程度的炒作。先前运用传统的金融学理论已经跟不上时代的脚步,往往很难解释市场上存在的众多异象,究其原因是因为传统的金融学理论是建立在二级市场有效这一基础来分析。然而中国并不具备西方 IPO 研究的市场环境,国外理论的成立有两个前提假设:一是二级市场有效。二是一级市场供给相对饱和。这两个条件很明显在中国这个新兴市场并不具备,因此,如果以有效市场假说作为研究 IPO 高超额首日收益的研究起点和参照系的话,研究结果可能很难让学者信服。通过大量的研究发现,投资者在交易过程中受到一系列的非理性情绪的影响,在 Ritter 和 Welch(2002)年的研究中指出,把研究重心从传统的金融学理论转移到行为金融理论必会引起巨大的进步。行为金融学从心理学和非理性的角度强调了市场行为,至今仍然没有形成完整稳定的理论体系,因此在理论发展与实践应用上还存在很大的空间。随着众多学者研究的不断深入,一些研究者发现在一级和二级市场上都存在非理性交易者,他们通常没有受过专业的投资培训,缺乏价值投资意识。正因为这些非理性交易者的存在使得我国资本市场的投机氛围很浓,使得我国股票市场普遍存在 IPO 首日超额收益的现象。

……..

第二节 论文基本思路与结构安排

一、 基本思路

本文主要基于行为金融学理论中的噪声交易者投资情绪来研究我国创业板IPO 真实首日超额收益水平。论文的基本研究思路先从传统金融学理论基础出发,以传统的理论解释理论阐述我国创业板 IPO 首日超额收益存在的原因,紧接着讨论证券市场中噪声交易者的存在性问题,探究他们的投资情绪对市场价格造成影响。通过对噪声交易者行为的研究来解释创业板新股首日定价效率问题和上市首日的价格表现,并且综合考虑申购者未中签资金的机会成本,研究我国创业板 IPO 真实首日超额收益水平影响因素和表现情况,并由此得出相关的结论与建议。

…………

第二章 文献综述

第一节 国外研究现状

对于为什么会发生 IPO 首日超额收益这种现象,国外众多学者在早期就从不同的角度去解释这个现象,比如发行制度、信息不对称等,到后来的行为金融理论。但由于国外 IPO 首日超额收益现象没有国内严重,而且查阅研究文献后发现早期的研究重心大多以信息不对称缺陷和行为金融理论角度去研究,因此本节就从国外一些著名的理论假说出发做下列综述。Baron(1982)提出了承销商信息优势假说。该假说是指由于上市公司委托承销商销售股票,承销商相对于发行方掌握了更加多的市场信息和投资者信息,具有比较优势。因此在新股定价过程中,承销商为了顺利的把股票销售出去便会故意压低价格。Loughran and Ritter(2002)研究认为承销商具有 IPO 配售权,他们有权利选择客户并且可能会故意压低价格。另一方面,发行方对 IPO 抑价具有一定的容忍度,因为他们相信新股上市首日价格会超出预期。Ljungqvist 和Nanda(2006)对美国股市研究发现,发行方的决策者监督力度与 IPO 首日收益成反比。Rock(1986)把参与新股 IPO 的投资者分为灵通的和非灵通的。灵通投资者对发行新股的公司有相当的了解,并且只会认购那些定价偏低的股票。相反,非灵通投资者往往只能够认购到少量抑价股票和大量发行价格偏高的股票。这样一来,非灵通投资者就很可能面临无收益或者损失的境况,因此他们就会慢慢退出市场。发行者为了挽留这部分投资者就会采取抑价发行股票,从而给予非灵通投资者一种补偿。

………..

第二节 国内研究现状

中国证券市场是一个新兴的资本市场,发展也不过 20 余年。在我国,超高首日收益现象是一个公认的现象,因此在这方面的研究成果一直以来都层出不穷。在早期国内外学者都有对我国 IPO 超额收益的研究,但研究方法都比较类似。对 IPO 首日超额收益的研究主要是参照国外相关理论与假说来解释我国存在的现象,主要集中于信息不对称理论和我国特殊的发行定价制度因素。韩德宗、陈静(2001)的研究表明我国的新股发行制度使新股定价不合理,从而造成了超高的 IPO 首日超额收益。朱南和卓贤(2004)研究发现,市盈率管制对首日超额收益的影响并不明显。Chen 和 Kim(2004)研究发现 A 股与 B 股超额收益存在巨大的差异,A 股的收益水平要远远高于 B 股。而且,他们一致得出结论,较高的政府和法人持股会影响新股发行抑价。俞颖(2005)的研究成果与国外理论“承销商声誉假说”相矛盾,他通过对我国股票市场的实证研究发现,承销商声誉与 IPO 收益水平正向相关,这也说明国外相关理论在我国并不一定适用。刘煜辉和熊鹏(2005)指出,国外经典理论对于 IPO 抑价的假说在我国都缺乏理论基础,异常的 IPO 抑价率的根本原因是股权分置和政府管制。郭泓、赵震宇(2006)研究发现,承销商声誉水平在短期内并不能对收益水平产生显著的影响。田利辉(2010)分析指出我国由于特殊的发行制度原因,导致新股供给远远小于新股需求,使得交易首日价格被扭曲。蔡昌达和王艺明(2011)以创业板的数据为样本分析 IPO 抑价,得出与 ROCK 理论相同的结论。李善民和陈旭(2011)选取中小企板和创业板各 58 家上市公司进行实证研究,研究结果发现创业板 IPO 抑价程度与独立董事比例和高管薪酬成正向相关关系。

………..

第三章 创业板一级市场抑价效应研究....12

第一节 IPO 首日超额收益产生的四种可能性......13

第二节 随机前沿模型简介.........14

第三节 实证设计....16

第四节 本章小结....20

第四章 创业板 IPO 真实首日超额收益的理论分析.....21

第一节 我国创业板的 IPO 制度........21

第二节 有关行为金融学的回顾........23

第三节 噪声交易者与 IPO 溢价解释.......25

第四节 噪声交易者参与下的 IPO 真实首日超额收益.......33

第五节 本章小结....33

第五章 噪声交易者对 IPO 真实首日超额收益影响......34

第一节 数据的来源与研究方法........34

第二节 变量的选取与研究假设........34

第三节 实证分析以及结果统计........41

第五章 噪声交易者对 IPO 真实首日超额收益影响的实证研究

第一节 数据的来源与研究方法

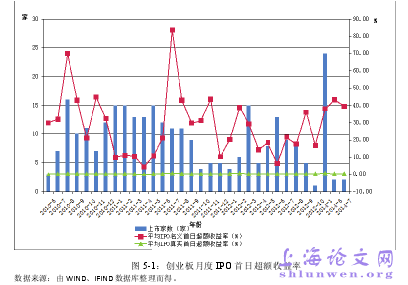

本文选取的样本是创业板指数建立以来的创业板上市公司股票的基本情况,也就是从2010年6月1--2014年7月31创业板上市的296只股票作为样本数据。这些数据包括每个上市公司的首日收益率、发行规模、上市前一个月 IPO 平均收益率、上市换手率、封闭式基金折价率、消费者信心指数等等。本文的数据以 WIND数据库为主,深交所市场统计年鉴以及巨潮资讯网为补充。对于缺失的数据,通过上市公司网站和深交所报告进行了查询补充。本章研究过程中主要运用 Microsoft Excel 2010、EVIEWS 6.0等软件对数据进行处理、描述统计以及实证分析。在 2011 年 7 月 6 日上市的东宝生物(300239)首日超额收益高达195.85%。观察发现,2011 年 7 月的平均 IPO 名义首日超额收益率最高,达到83.70%,然而最低的月度平均 IPO 名义首日超额收益率则只有 4.32%,从而可以发现整个创业板市场上的月度 IPO 收益率波动较为剧烈。随着资本市场的改革不断进行,自 2012 年底起至 2014 年初,停闸一年多的 IPO 再次开闸,伴随着的是新股的集中发行,其中在新开闸的一月份,创业板新股发行达到 24 只,创下新高,而且平均 IPO 名义首日超额收益率高达 38.06%,远远高于市场平均水平。这种原因可能是由于受到投资对新股的热捧和当时二级市场的回暖原因所造成的。

………..

总结

本文选取了我国创业板中 296 家上市公司作为研究样本,首先考虑我国一级市场上噪声申购者的存在因素,对一级上市 IPO 定价效率进行实证检验,然后主要运用行为金融学的相关理论对我国存在的高 IPO 名义超额收益率和真实收益率进行了分析解释,并通过相关的实证检验分析了相关的影响因素。研究总结主要体现在以下几个方面:#p#分页标题#e#

(1)以发行价格为被解释变量,借助随机前沿模型对我国创业板 2010 年 6月-2014 年 7 月新股定价效率进行检验,研究发现创业板新股发行定价水平存在显著的有效下边界,可以说明其发行价格是是显著高于其内在价值的,这同时也就说明了发行价格存在价格泡沫。从这个结论可以得出,创业板首日超额收益产生主要原因不能归根于新股发行定价的偏低,而新股首日交易噪声交易者的情绪作用才是造成 IPO 超额收益的“真凶”。

(2)通过把我国上市首日的噪声交易者分为狂热的噪声交易者和正向反馈交易者,分别对创业板 IPO 名义首日超额收益的影响机理进行了分析。在新股上市之初,狂热的投资者对新股的狂热需求使得新股供不应求,从而导致新股价格越加偏离内在价值,正向反馈交易者观察到该种现象之后也积极地加入到交易行列中来,进一步使得新股首日收盘价偏离内在价值。

(3)通过积极寻找狂热投资者和正向反馈交易者投资情绪的代理变量与 IPO首日真实超额收益率的实证研究,本文证实创业板 IPO 真实首日超额收益主要是由噪声交易者引起的。噪声交易者投资情绪越高,真实首日超额收益率越高。

…………

参考文献(略)