1引言

1.1选题背景及意义

近几年来,随着我国利率市场化进程的推进、信息技术的进步以及金融创新的不断发展,使得商业银行传统资产负债业务优势逐渐减弱,特别是2008年金融危机以来,央行下调存贷款利差,大量外资银行和城市商业银行争夺客户资源,以存款和贷款利息收入为主要收入来源的银行面临着严峻挑战。传统的观点认为,利息收入受制于存款利率与贷款利率的相对差额,当存贷款利差收紧时,利息收入将会受到显著影响。此外,经济周期的存在也使商业银行利息收入受到影响,二者导致银行利息收入(主要包括存贷款业务收入)呈现明显的不确定性和周期性特征。在我国,虽然商业银行存款利率和贷款利率保持基本相同幅度的增减,使得银行存贷款利差在总体上的波动性#不明显,能够保持相对稳定的存贷款利差,而且长久以来,国内商业银行的发展形式皆是以传统的存贷款业务为中心,利息收入成为大多数商业银行收入的最重要途径,对银行利息收入业务的经营管理以及各项基础设备都已经相当完善。但是,随着市场利率化的进行以及后危机时代监管的加剧,传统银行业务利润逐渐被压缩,与此同时,非银行金融机构迅速发展,特别是近几年来互联网金融的出现,各大银行出现“钱荒”的现象不断发生,商业银行迫切需要拓展新的业务,发掘新的盈利点,以促进商业银行的长期发展,提高银行在市场竞争中的综合实力。商业银行非利息收入业务以相对稳定、安全且收益高的特点日益成为银行业以及学术界关注的重点。

……….

1.2相关文献综述

在银行业,基本上所有的银行都经营非利息收入业务,但是在学术界,商业银行经营非利息收入业务所产生的业务多样化,给商业银行带来的究竟是好处还是坏处,在目前的相关文献中,其结论并不一致。国外对于多元化经营的研究开始的比较早。从定性的角度来说,狄曼德(Diamond,1983; 1984)以及法玛(Fama,1980)等人通过对银行存在的原因进行分析,包括银行将来的发展前途,为非利息收入业务的展开建立了理论根基。克罗兹纳(Kroszner,1999)从商业银行的经营选择问题出发,主要是探索监督机构放松管制以后,商业银行对业务的选择问题。他认为,非利息收入和银行绩效呈现正相关关系,即非利息收入增加,银行绩效提高。此外,罗杰斯(Rogers, 1996)等人从风险控制的角度出发,对商业银行经营非利息收入业务进行研究,他们得出结论认为,银行只要将风险水平控制在一定程度之内,非利息收入应该可以成为商业银行新的收入来源。在实证研究方面,艾泽曼(Eisemann, 1976)通过实证研究发现,商业银行的传统业务收入即净利息收入高度受制于经济周期和存贷款利率的变化。但是,从另外一个角度说,在多元化经营的条件下,非利息收入业务可以通过不同的组合提供不同的收益,因而得出,非利息收入业务相对于传统的利息收入业务,更可以为商业银行的经营发展提供相对稳定的银行利润。早期的研究认为商业银行的非传统业务会给银行的发展带来潜在的收益,银行非利息收入对银行利润增加有正的相关影响。业务的扩展不仅能够分解商业银行的风险,还在一定程度上有利于银行利润率的提升,这与前文艾泽曼(Eisemann, 1976)等人的观点基本保持一致,但是近几年来相当多的焦点也集中在非利息收入业务所导致的负面影响,罗伯特和罗兰多(Robert DeYoungand Roland, 2001)则发现,在非利息收入中,佣金收入具有很大的波动性。

……….

2中国商业银行非利息收入现状

2.1非利息收入业务种类较少

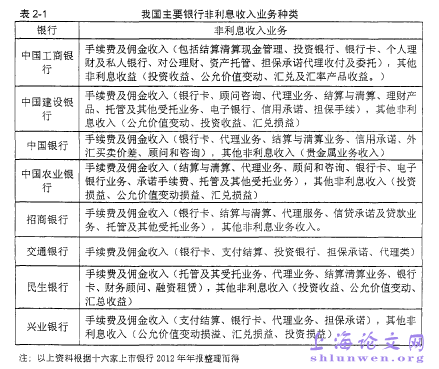

非利息收入业务主要包括中间业务以及咨询和投资活动等业务。在国际上,FDIC (美联邦存款保险公司)定义了商业银行非利息收入业务的种类,即商业银行非利息收入包括四大类:(1)委托管理的收入,指商业银行由于提供托管业务所带来的收入。(2)存款账户服务收入,即存款账户收取的服务费用。(3)交易贱户盈利和亏损,是指商业银行通过现金工具和衍生合约的交易损失和盈利,此处的合约包括利率,汇率,资产证券等。(4)额外的非利息收入。额外的非利息收入包括投资银行的收入,投资收入,保险业务收入,资产证券化交易等七种收入。从总体上来看,我国商业银行非利息收入业务种类较少。这种情况可能是因为在银行管理与经营模式上与西方国家存在着差异,西方的发达国家商业银行管理模式一般采用混业经营模式,其业务范围除了传统的商业银行业务(存款、贷款等业务)之外,还可以从事信托、投资银行、风险投资等其它业务,以花旗银行为例,其非利息业务种类有将近一百多种。反观我国,受各种金融领域的政策制约,银行非利息收入交易种类并不多,而且所办理的业务还只是简单的,复杂性业务很少涉及,大部分业务只是停留在较低程度。例如银行的支票加工,仅仅在企业支票上有所发展,在个人支票业务方面始终没有能够大规模的幵展起来。在这种情况下,非利息收入业务相对于社会公众来说,其吸引力相对薄弱,许多社会公众对这种业务并不感兴趣。对于商业银行的非利息收入业务,本文以2012年为最新数据,我国部分代表性上市商业银行非利息收入业务种类如下表2-1:

……..

2.2商业银行非利息收入稳定增长

近几年来,随着国内金融环境的改善,资本市场活跃程度增加,各式各样的理财产品日益受到客户的关注,在此背景下,以中间业务为代表的商业银行的非利息收入也持续增长。特别是金融危机后的2011年,在资金短缺的情况下,贷款承诺费、财务顾问费等中介业务,得到了快速的发展,本节从总量以及相对量两个方面分析中国商业银行的非利息收入发展现状。商业银行非利息收入总量在近几年一直保持增长状态,虽然种类较少,但是近几年我国商业银行非利息收入业务有大幅度增长,特别是在2008-2013年,受金融危机的影响,中国政府釆取宏观干涉,从财政和货币两方面进行了调整,实施更为积极的财政和货币政策,使我国商业银行非利息收入业务出现快速发展局面,以四大银行为代表的非利息收入呈增长的趋势。

………

3变量选取和描述性统计....... 18

3.1变量选取....... 18

3.1.1非利息收入指标....... 18

3.1.2影响因素变量选取....... 18

3.2描述性统计 .......21

3.2.1整体统计结果....... 21

3.2.2分组统计对比....... 23

3.3相关性分析....... 25

4实证分析....... 27

4.1实证检验....... 27

4.2实证结果....... 30

5结论及相关建议....... 33

4实证分析

4.1实证检验

本文釆用面板数据分析我国商业银行非利息收入影响因素。面板数据联接了时间序列和截面序列,是横截面、时期和变量三维信息的综合。相对于独自的利用横截面数据,或者单独的利用时间序列,面板数据可以更加真实、更为全面的反映解释变量与被解释变量之间的关系,同时还能够减少多重共线性带来的问题,使实证结果更能够接近实际。在模型设计方面,面板数据目前主要有三种惯见的形式,其一为混合估计形式,在时间序列面上,如果有差异的个体之间不存在明显的区别,而且在截面上不同的截面也不存在比较显著的不同,这时可以直接利用OLS估计。一种是固定效应模型,当出现截面不相同,或者在时间序列上出现差异,模型的截距也不一致时,那么可以选择在模型中添加虚拟变量,然后进行模型估计。更进一步,假如截面随机误差项,以及时间序列随机误差项的平均值,全部包含在固定效应模型中,而且,这两个随机误差项能够服从正态分布,则便是随机效应模型。随机效应模型前提假定是非观测效应与解释变量没有相关关系,也就是说二者的相关系数为零,然后在此基础之上采用广义最小二乘法进行估计。一般情况下,未被观测到的因素很难保证与解释变量不相关,目前较为普遍的做法是,首先对模型进行固定效应估计,并进行F检验,如果F检验通过,则固定效应模型比混合截面估计模型要更合适;其次进行随机效应估计,并进行LM-BP检验,通过检验则意味着随机效应模型比混合估计模型要合适。最后,当F检验和LM-BP检验都通过的情况下,选用Hausman检验,以此确立模型是采用随机还是固定效应模型。

………….

结论

通过以上对中国商业银行非利息收入以及影响因素的相关研究,本文在最后提出结论并为商业银行的非利息收入业务的经营提出相关建议。需要说明的是,由于我国商业银行上市时间普遍较短,而且上市数量也较少,这使得本文实证部分数据样本的选择有限,因而存在一定程度上的误差,但在总体上,为我国商业银行的非利息收入与其影响因素之间的关系提供了实证支持。本文通过对我国商业银行非利息收入业务现状分析,结果发现,随着国内利率市场化的进行,传统银行借贷业务受到巨大挑战后,非利息收入业务己经逐渐引起各大银行的关注,在总体上,我国商业银行非利息收入业务种类仍然较少,而且大部分非利息收入业务的价值含量并不是很高,在银行业务收入中,非利息收入的比重在上升,但与西方发达的国家相比,还有很大的差距,非利息收入没有成为中国商业银行的主要收入,发展空间还很大。另外,在商业银行非利息收入的来源上,其发展并不均衡,手续费和佣金收入占据非利息收入的主要内容。投资银行服务业务在最近几年的非利息收入业务中发展较为迅速,成为非利息收入的一支重要来源。#p#分页标题#e#

…………

参考文献(略)