1 绪论

1.1 论文研究背景及意义

在这个国际金融环境瞬息万变的时代,风险对于银行业的意义正不断地被各国监管机构和商业银行认可。随着我国加入 WTO,经济全球化的同时也伴随着金融的全球化,国内金融市场逐渐对外开放,商业银行面临的风险越来越多,风险类别千变万化,而且因风险过大导致破产的事件屡见不鲜,造成的损失也不断增大,这加大了商业银行风险管理的难度。对此,国际银行业和监管部门都开始探索有效的风险管理方法,希望建立有效的资本管理体系。1988 年《巴塞尔资本协议》的颁布是国际银行业风险管理体系初步建立的标志,1999 年和 2001 年,巴塞尔委员会又先后公布了新《巴塞尔资本协议》征求意见稿,并于 2006 年正式发布了新《巴塞尔资本协议》,一直到 2010 年的《巴塞尔协议Ⅲ》,通过不断改革,确定了完善的风险管理体系。资本管理是商业风险管理的重要内容,经济资本的计量和配置已成为商业银行风险管理的核心内容。过去十几年是中国经济高速发展的阶段,经济的高涨伴随着信贷市场的快速扩张,而在此期间,贷款集中度问题开始出现,银行贷款出现不同程度的客户集中、行业集中、区域集中、和期限集中,并在金融海啸后开始凸显。主要表现在:在后次贷危机时代,政府采取加大投资的方式刺激经济,那些与政府投资相关的企业或行业得到政策的支持,占用了大量的银行贷款,而那些曾经受金融危机冲击较大的行业,获得的资金支持却不多,这就造成贷款资源在行业间的分配极不平衡;大型央企、国家重点培养发展的企业获得的贷款支持远远大于其他企业,特别是民营企业等中小企业,这也不同程度地造成贷款资源在企业间的分配不均现象。此外,东西部地区由于经济基础不同,银行更倾向于向经济活力大的东部地区或区域中心城市发放贷款,这又形成了信贷在地区之间的不平衡。而行业、客户或区域的信贷集中暗藏着巨大的风险,例如,作为温州眼镜行业重点企业浙江泰信的董事长,胡福林因为负债过高,资金链断裂,最终资不抵债跑路,由此引起了当地一大批企业主接连跑路,大批工厂倒闭的大潮。

………..

1.2 国内外研究综述

关于经济资本管理的研究一直是国内外学者研究的热点和难点,而信贷集中和经济资本计量又是其中的主要内容。对于信贷集中,国内外学者主要从它的涵义、成因、危害和计量等方面进行研究;对于经济资本的计量,也经历着由简单到复杂,片面到全面的过程。关于信贷集中方面的研究,国外学者主要从信贷集中的内涵、成因和表现形式方面展开。如Kay Giesecke (2004)认为信贷集中是由于银行经常性地向相关企业或行业集中发放贷款的行为引起的[1]。G. Hwan Shin 与 James W. Kolari(2004)从国有银行的信贷等级划分角度分析日本信贷市场的集中情况。结果表明,高等级的国有银行存在明显的信贷集中现象,因为这部分银行在不完全竞争市场上具有信息优势,充分了解信贷市场客户的信用情况,故将大部分贷款集中于那些风险较低的企业[2]。Robert Deyoung 等 (1999)从商业银行成立时间的长短这个角度来分析信贷集中的情况,通过实证研究,作者指出,越早成立的商业银行越倾向于将贷款资源投放给大型企业,信贷集中度越高;反之,成立较晚的商业银行信贷集中度较低[3]。L. Douglas Smith 和Edward C. Lawronce(1995)从商业银行贷款期限的长短来分析信贷集中的情况。结果表明,大部分银行倾向于将贷款资源投放给期限较长,流动性较差但收益较高的项目[4]。

………….

2 信贷集中度和经济资本理论概述

2.1 信贷集中的涵义

在实际操作中,商业银行时常为了寻求收益最大化,无视分散风险的原则,将大部分贷款资源都投入到高收益项目,从而造成信贷集中。衡量信贷集中程度的指标被称为信贷集中度。信贷集中主要包括三种形式:客户集中、行业集中和传染集中。三种信贷集中情况的出现都会给商业银行带来风险。客户集中是指商业银行为了追求利润或争夺大客户,将贷款资源集中发放给一家大企业或一个企业集团。当这家企业或集团遇到财务危机,无法按时偿还债务甚至破产重组时,银行会面临巨大风险。行业集中是指银行贷款资源在一个行业或少数几个行业的集中。如果国内政策进行优化调整,行业发展周期发生变化,或者季节性周期行业面临重大危机,银行贷款集中的那些行业将会迅速衰退,相应的贷款资产就会大幅贬值,银行将面临巨大损失的风险。传染集中是指银行贷款客户之间存在显著的相关性,一家公司的违约会带来其他客户的违约,使银行蒙受非预期的损失。

……….

2.2 信贷集中的成因

造成信贷集中的一个重要原因是商业银行对风险和收益的权衡。目前国内中小企业数目众多,经营状况良莠不齐,如果将贷款资源投向这些中小企业,不仅管理成本较高,而且因为投放范围大,不利于风险控制,例如,目前国家对银行贷款利率浮动范围的限制使商业银行不能有效地利用利息收入覆盖中小企业贷款的管理成本,这必然打击商业银行向中小企业贷款的意愿。因此,商业银行出于防范风险和降低成本的考虑,更愿意将贷款集中于大型国有企业、少数绩优企业或发展前景好的企业。城市商业银行经营地域的限制也是造成信贷集中的一个原因。由于城市商业银行具有地域性的特点,而且大多数城商行没有跨区域经营的业务,因此,城商行的贷款将主要集中在银行所在地,这造成了区域的信贷集中。此外,很多地区往往存在产业集群的特点,有些地区的工业占比很大,而有些地区的农业占比很大,这会导致当地的城市商业银行将贷款集中到当地的优势行业,从而造成行业集中。非预期损失是指在一定时间内,一定的置信水平下的最大损失超过预期损失的那部分。这部分超额损失不是一个确定的量,而是围绕着预期损失不断变动的一个量。为了防范这部分非预期损失的风险,银行必须用相应的资本去弥补,这部分资本就叫做经济资本。因此,经济资本大小的确定与选取的置信水平有关,不同的商业银行选取的置信水平可能不同,就会得出不同的经济资本,一般来讲,置信水平越高,说明银行对损失的容忍度越低,所需的经济资本就越大,反之,置信水平越低,说明银行对损失的容忍度越高,弥补风险的经济资本就越小。

………..

3 信贷集中度和经济资本的主要计量方法.........12

3.1 信贷集中度计量方法.........12

3.1.1 客户集中度的计量方法.....12

3.1.2 行业集中度的计量方法.....13

3.2 经济资本计量方法......16

3.2.1 巴塞尔协议的经济资本计量方法..........16

3.2.2 考虑集中度风险的经济资本计量方法.........17

4 城市商业银行信贷集中度的计量和分析.........20

4.1 城市商业银行的特点.........20

4.2 数据的选取....21

4.3 客户集中度的计量......22

4.4 行业集中度的计量和分析........24

4.4.1 规模集中指数.......24

4.4.2 风险集中指数.......25

5 城市商业银行经济资本的计量和分析......30

5.1 数据的选取....30

5.2 计量结果........30

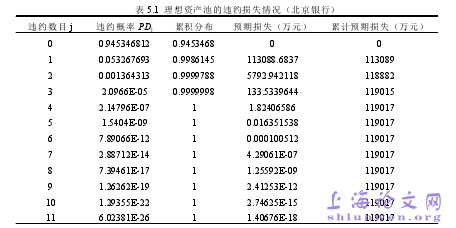

5 城市商业银行经济资本的计量和分析

5.1 数据的选取

本章经济资本计量的研究对象、时间跨度、行业分类标准和所需的数据与行业集中度计量的数据基本一致,主要数据来源包括 2008 年至 2013 年北京银行、南京银行和宁波银行的年度报告和财务报表等披露的信息,同花顺 iFinD 金融数据库,《中国金融统计年鉴》以及和讯财经等网站。当银行的信贷组合不存在信贷集中风险时,学术界对经济资本的最常用的计量方法是渐进单因子模型(简称 ASRF 模型)。经过第 4 章中关于行业信贷集中的初步研究,我们有理由认为 ASRF 模型的假设过于苛刻,目前国内城市商业银行的情况明显不能满足这些假设条件,对此,必须结合信贷集中情况,计量经信贷集中风险调整后的经济资本。在第 3 章提到的三种调整方法中,二项式扩展技术由于适合规模较小的信贷组合,而且并非基于渐进计算的特点,因此更加适合目前我国城市商业银行的研究。综合以上几点,本章继续以北京银行、南京银行和宁波银行为研究对象,首先假设信贷组合不存在信贷集中风险的情况,运用传统的 ASRF 模型对各自的经济资本进行计量;其次考虑信贷集中风险因素,运用二项式扩展技术再一次对三家银行的经济资本进行计量;最后,结合两种方法的计量结果,比较计量结果的不同之处,并分析其中的原因所在。

……….

结论

本文通过前面第 1 章、第 2 章和第 3 章的定性分析以及第 4 章的定量分析,主要得出以下几点结论:首先,在选取的三家具有代表性的城市商业银行中,最大单一客户的贷款比例和最大十家客户的贷款比例均低于银监会规定的上限,前十大客户的 HHI 指数低于国际上通行的临界值,说明客户集中程度并不明显。其次,在规模集中指数方面,制造业、租赁和商务服务业、批发和零售业和房地产业的贷款比重较高,而采矿业,公共管理、社会保障和社会组织以及文化、体育和娱乐业等行业获得贷款的数量较少;这种信贷规模的不平衡初步说明了城市商业银行存在行业集中现象。再次,在风险集中指数方面,只考虑 2013 年末的静态情况时,银行贷款风险主要集中在制造业、租赁和商务服务业、批发和零售业和房地产业这四个行业;这与规模集中指数较高的几个行业相一致,规模集中指数和风险集中指数存在线性关系。最后,在风险集中指数方面,考虑 2008 年至 2013 年的动态变动情况时,三家银行中制造业、租赁和商务服务业等行业的风险集中指数都处于较高水平,但历年来各行业在变动趋势有所不同。#p#分页标题#e#

…………

参考文献(略)