第一章 绪论

第一节 研究背景

2008年爆发全球性金融危机,世界各国都通过大规模经济刺激计划来应对本国经济疲软的现状,我国中央政府也不例外,推出4万亿经济刺激计划来保增长。地方各级政府也积极响应中央号召,大力拓展地方融资渠道,利用政府融资平台筹集资金进行资源优化配置,投入基础设施建设、推动城市化进程,这一系列措施为维持区域经济增长发挥了积极的作用。但欧洲债务危机的爆发让政府看到举债是一把双刃剑。我国在1994年进行分税制改革后地方政府的财政状况不容乐观,在中央禁止地方政府发行债券融资的情况下,各地方政府通过各种变相融资渠道进行举债,而在危机影响下,我国地方政府债务规模激增、潜在风险较大等问题也更快暴露出来。中国的地方政府债务问题也引发了国际三大评级机构穆迪、标普、惠誉担忧。如果说穆迪只是在其分析报告中对中国政府地方债务可能的违约情况提出警告,惠誉就是用行动来证明这种情况可能从预期转变为现实。惠誉2013年以担心中国地方政府债务激增和金融不稳定为由将中国的长期本币信用评级从之前的 AA-降至 A+,中国作为世界上第二大经济体,经济一直保持稳定的增长,主权信用评级被下调是前所未有的,可以看出中国地方政府债务问题已经引发全世界关注,成为中国经济发展一个巨大的不确定因素,惠誉如此举动只是国内外市场担忧情绪的体现。中央审计署近几年也开始全面摸底我国地方政府债务规模,防止风险进一步恶化进而失控。根据审计署发布的最新地方政府审计报告显示,到2013年6月,全国地方政府债务余额约为30.28万亿元,其中地方政府债务高达17.9万亿,占比59.1%,平均增长19.97%。本次审计范围包括中央到地方各级政府,也增加了对新的融资主体和举债方式的审查。

……….

第二节 选题意义

一、 理论意义

国外对政府举债的研究开展较早,理论也比较成熟。欧洲债务危机的爆发让更多的学者把注意力放到了政府债务风险的研究,但由于政府债务的特殊性,数据获取较为困难,大多数对政府债务的研究是从政府职能、经济增长等宏观角度进行的理论性论述,很少从定量分析和实证分析的角度来研究地方政府债务风险问题,学术界也还没有建立一套科学、完整的风险评估与管理机制。因此,本文从解决实际问题的角度出发,希望构建一套综合性的风险评估体系,对地方政府债务风险进行系统评价,具有重要的理论意义。

二、 现实意义

经几年地方政府债务急剧膨胀,该理论的研究还具有重大的实用价值。中央政府近几年下发的文件中都强调要对地方政府性债务实施全口径管理和动态监督,建立有效的风险评估体系,防范债务风险的额爆发。研究政府地方债务风险评估,可以给政府适度举债提供依据,为解决政府融资难问题提供多元化渠道。同时,本文通过构建有针对性的地方债务评估体系,给地方政府在控制债务规模和风险提供可行的方式,使得债务的杠杆作用能在风险可控的情况下发挥其作用。

………..

第二章 地方政府债务相关概念及成因分析

第一节 相关概念的界定

“债务”简单来说就是“欠钱”之意,经济学中债务被定义为行为主体间的债务债权关系,关于地方政府债务的定义学术界还没有达成共识,但主要是从法律和财政学的角度来解释。付庆红(2007)认为地方政府债务是时点概念,也是一个存量概念。地方政府是以债务人身份存在,地方政府债务包括了以往所熟知的财政赤字,也包括国家法律和合同上明确规定的承担的显性债务和由政府担保,负有偿还责任的隐性负债①。黄芳娜(2011)认为地方政府债务的范围应该延伸到社会视角,这样就不仅仅是指狭义上的法律和合同标明的债务,还包括财政支出以及未来财政支出有关的所有债务②。在2010年国家审计署组织全国部分省市县进行的地方政府性债务审计调查工作之前,还只是关注政府财务报表中的预算平衡,但随着地方政府不断变相举债,通过各种融资渠道,如建立地方政府融资平台、依靠银行、信托等金融产品将政府债务从表内转移到表外,隐蔽性加强。但中央政府对这部分债务没有加强管理,在统计数据时也没有加以考虑。随着我国债务风险敞口日益增加,中央政府也在定义政府性债务时逐渐扩大统计范围。在中国2013年国家审计署发布的《全国政府性债务审计结果》中政府债务包括了政府负有偿还责任的债务、政府负有担保责任的债务以及政府承担一定救助责任的债务,所以我国对于地方政府债务的定义不能只局限于政府财政和政府作为偿债主体的角度,还应该结合中国地方政府举债的实际情况。

………..

第二节 地方政府债务的分类状况

由于各国政治、经济、文化、历史状况都有自身的特殊性,在政府债务监管和统计的模式的选择上,世界各国也存在一定的差异,地方政府性债务统计口径也有较大的差异。但随着世界经济的全球化,各个国家在经济与政治上的交流也越来越频繁,随着欧洲债务危机的爆发,主权债务危机引起学术界和国际机构对政府债务统计工作的广泛关注,政府债务问题也成为全世界关注的焦点,政府债务统计口径问题也成为各国政府博弈和讨论的问题。地方政府债务是政府财政的一面镜子,他的高低不仅影响财政的健康状况,也是政府释放经济政策的一个信号旗,是政府执政能力和把握经济形势的重要体现。关于地方政府的统计口径问题,比较权威的是2011年由国际货币基金组织、世界银行、国际清算银行、经合组织等九家国际机构联合组成的研究团队(TFFS) ,他们经过调查研究后颁发了一分全球债务指引文件,为世界公共财政体系的规范化发展提供指导性意见。文中界定了公共债务内涵,对债务衡量、统计给出了详细的标准,这些都为公共债务理论研究提供便利。目前,我国地方政府债务分类繁杂,各种债务的界限模糊,导致我国对地方政府债务的衡量还没有一个统一的标准和统计口径,近几年审计署也在不断拓宽地方债务的统计范围,希望能够更加真实、全面的反应出我国的债务问题。

……….

第三章 地方政府债务风险评估体系的建立........ 18

第一节 地方政府债务风险评估体系建立的必要性分析........ 18

第二节 建立地方政府评估体系的原则........ 21

第四节 地方政府评估系统方法的选择........ 25

第四章 地方政府债务评估体系实证分析.......... 27

第一节 浙江省 X 市地方政府债务现状........ 27

第二节 浙江省 X 市债务风险评估建模........ 33

第三节 浙江省 X 市债务风险实证分析........ 38

第五章 优化浙江省 X 市财政债务管理的政策建议......... 42

第一节 浙江省 X 市债务状况的结论.......... 42

第三节 浙江省 X 市债务管理的建议.......... 42

第五章 地方政府债务评估体系实证分析——以浙江省 X市为例

第一节 浙江省 X 市地方政府债务现状

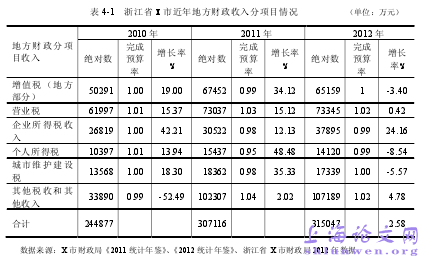

从浙江省 X 市近年的预算内财政收入结构来看:地方财政收入中三税(增值税、营业税、所得税)起到了主导的作用,构成了地方财政的主要收入来源。其中,增值税年均增长率达到了 8%以上,营业税年均增长率也达到 8%以上,所得税的近几年的实际增长率也处于较高的水平,三税收入的持续高速度增加,为地方财政收入的可持续增长奠定了基础。从 2012 年的分项目情况看,个人所得税有所下降,增长率为 8.54%,主要受国家政策性影响:一是受国家个人所得税减免额度提高,以及对个人和企业所得税结构等减税政策的影响;二是受国家房地产调控,房产交易持续低迷,提别是上半年以来二手房交易价格在持续走低,财产转让所得税也相应受到影响。(见表 4-1)

……….

结论

从浙江省 X 市财政的实际运行情况以及社会经济发展趋势看,浙江省 X 市财政举债尚存在一定的空间,但随着债务存量的扩容,财政债务风险逐渐暴露,已触碰到中度风险评估线。浙江省是我国经济发展较快,而中小企业是其发展的重要推动力,在最新出台的全国最赚钱的民营企业排名,前十位中浙江占了四席。民营经济的高速发展为浙江财政带来巨大的财富,特别是温州独特的经济模式引发其他政府争相效仿。在财富积累的同时,更应该关注民间融资在浙江经济发展中扮演的角色。浙江省债务规模不仅体现在银行借贷上,更多应该关注的是民间融资的规模。这部分债务总量庞大,关系复杂,大多仅靠信用维持,担保系数低,极易产生资金断裂的风险,会波及到社会发展的各个领域。之前浙江省温州市发生的债务危机就是浙江省债务风险的一个缩影,从债务危机演变成信任危机,使得温州经济陷入困境。因此,建议当地政府根据实际情况加大对债务融资的监管和控制,特别是对民间融资的监管,并妥善使用债务资金,适当提高举债规模的同时,还应考虑举债方式,债务利用效率等基本结构性与技术性因素,同时完善地方财政风险评估体系,使得浙江省 X 市财政在相对安全的运行水平下有效利用债务收入。#p#分页标题#e#

…………

参考文献(略)