第一章 绪论

第一节 研究背景和研究意义

我国利率市场化改革始于1978 年,1996 年利率市场化改革才迈出实质性步伐。中央银行先后放开了银行间拆借市场利率、债券市场利率和银行间市场国债以及政策性金融债的发行利率、放开了境内外币贷款和大额外币存款利率、逐步扩大人民币贷款利率的浮动区间,直到2013年7月20日起由金融机构自主确定贷款利率水平,至此我国利率市场化改革取得了很大进展。贷款利率市场化是我国利率市场化改革中的重要组成部分,但贷款利率市场化过程经历了不长时间:1990年央行规定,我国同业拆借的利率最高能够达到的幅度,为央行对专业银行日拆性贷款利率的30%;1998年金融债利率市场化开始扩大了金融机构对小企业的贷款利率最高上浮幅度;同时扩大了农村信用社的贷款利率最高上浮幅度由40%上升到50%;2001年我国的外币贷款利率的最高幅度上限也基本放开;2002年我国的8个主要利率浮动试验点,其中的农村信用社的贷款利率浮动范围由50%增加到100%;2003年人民币长期贷款利率放开上限;2004年我国人民币的贷款利率最大可上浮倍数已经达到了基准利率的1.7倍,下浮倍数达到基准利率0.9倍;2004年人民币存款利率下限、贷款利率上限基本放开;2012年6月8日人民币存款利率上限调整为基准利率的1.1倍,同年6月8日、7月6日,人民币贷款利率下限分别调整为基准利率的0.8倍、0.7倍。2013年7月20日起全面放开金融机构贷款利率管制,由金融机构自主确定贷款利率水平。根据传统理论金融机构贷款利率的放宽,会对固定资产投资产生影响——较高的贷款利率会降低固定资产投资,较低的贷款利率会提高固定资产的投资。而1990 年开始的贷款利率市场化改革以来,我国贷款利率市场化对我国固定资产投资的影响并不十分显著,本文将贷款利率市场化分别对我国三大产业固定资产投资的影响作了分析,分析得到我国三大产业固定资产投资中对利率变动比较敏感的产业,以及对利率变动不敏感的产业。

………..

第二节 国内外文献综述

关于利率市场化的文献可称为车载斗量,但是关于贷款利率市场化的文献并不多。贷款利率市场化是利率市场化的重要组成部分,所以从利率市场化文献加上数量有限的贷款利率市场化的文献研究中也能够获得启发和收获。关于利率市场化,早期经济学家洛克在其《论降低利息和提高货币价值的后果》中指出政府不该管制和压抑利率,而是应该让市场规律决定利率,让利率充分的反映市场价格。此外对于发展中国家进行利率市场化改革,Hellmann(2004)认为政府应该解除对存贷款利率的控制,取消市场准入的限制,加强市场竞争,实现利率市场化的改革。我国的利率市场化改革有一定的必要和紧迫性,这也是国内的许多学者的观点:周小川(2011)指出我国的市场化进程中,包含了许多的领域,而利率是作为资金的价格,利率加入了市场化进程中,能够使得资金的利用更加有效率,所以希望利率的决定能够实现市场化,从而助于真正实现社会资源的优化配置。闫素仙(2009)对欧美和亚洲一些国家的利率市场化进行了分析,她认为中国很有必要学习亚洲和欧美一些发达国家,突破自我实现利率市场化的改革,其中对亚洲国家日本研究中,闫素仙(2009)还总结了日本在利率市场化改革中得到的经验和教训,相信对于我国的利率市场化改革有着十分重要的指导和借鉴的意义。此外同样的一些对利率市场化的研究中也提到了我国尽心利率市场化改革的必要性和紧迫性的结论。在实证研究方面,江春和刘春华(2007)对几个发展中国家进行了实证的研究,其中主要是针对其利率市场化改革以及其效应进行的,得出的结论是对于中国的利率市场化改革应该注意的方面,即要在利率市场化改革的同时也加快产权改革,建立金融领域的公平竞争机制,并且注意加强金融监管,达到在改革的同时也能够保持宏观经济稳定的效果。

……..

第二章 我国贷款利率市场化改革的历史进程和特点

第一节 利率市场化的含义

利率市场化又被称为利率自由化,是指利率的决定是资金市场的供需决定的,而不再由中央银行或政府直接决定。具体包括以下两方面:假设实际利率偏低,利率为2i 时,金融机构愿意放贷的数量为1Q ,但此时实体经济所需要的贷款数量为3Q ,这样实体经济得到的福利是图中的2i FCA,整个社会福利净损失为 CFE,对经济发展相对有利,反之,当实际利率过高为3i 时候,金融机构愿意提供的贷款数量仅为3Q ,远远高于社会经济所需要的贷款的数量2Q ,此时对金融机构发展有利,而由于可贷款数量有限,会对实体经济的发展不利。而当利率市场化,完全由市场供给和需求双方决定时,即达到了图中的利率水平,此时不存在利率过高或者过低的情况,这样的可提供和被需求的贷款资源就能够得到充分有效的配置,这样实体经济就能够得到很好的发展,并且社会总的福利也会充分的实现最大化。贷款利率市场化,市场在贷款利率的决定中发挥作用,有利于市场机制调节作用的充分发挥,因为市场机制的优点是对多种经济信号的反应都比较的灵敏,这样便能够促进供给和需求的协调。而供求关系的变化信号是市场机制灵敏反应的重要信号,这种信号的传导是通过利益机制形成的,进而会引导人们进行投资,因此贷款利率市场化便可以充分发挥其调节功能。

……….

第二节 贷款利率市场化的定义

贷款利率市场化是利率市场化的核心、重点和难点。目前贷款业务仍然是我国银行的主要业务,在银行的资产负债表中占较大比重。贷款利率决定着银行的收益,同时也成为经济主体投资决策的重要参考指标,因此贷款利率在整个利率体系中处于核心的位置。此外贷款利率的市场化一般要经历很长的时间才能够实现,并且其他利率市场化一般比较容易完成,因为所涉及的面比较窄,风险并不大,但是贷款利率市场化水平直接影响有关商业银行、存款人、贷款人的利益,所以贷款利率市场化涉及的面广泛,风险比较大,若稍微不谨慎,可能就会导致银行金融危机以及整个利率市场化改革的失败,所以说贷款利率市场化是利率市场化的重点和难点。在模型中所用的贷款利率,并不是单纯引用了金融机构一年期的贷款利率,而是在此基础上嵌入了政府允许的贷款利率的浮动范围。而嵌入利率浮动范围的方法也是在前人研究的基础之上,再以实际的一年期贷款利率作为基础,选择合适的调整数据得到的嵌入了允许浮动范围的贷款利率,因此修正后的一年期金融机构贷款利率能够尽可能的包括贷款利率市场化的信息。

……….

第三章我国主要产业固定资产投资结构分析 ..........10

第一节 产业结构划分.........10

第二节 我国三大产业固定资产投资发展现状以及与贷款利率关系....13

第三节 产业间固定资产投资结构的联系........21

一、农业和工业之间固定资产投资的联系 .........21

二、第二产业和第三产业固定资产投资之间联系 ......21

三、第一产业和第三产业固定资产投资之间关系 ......21

第四节 本章小结...........22

第四章 贷款利率市场化对我国固定资产投资影响.......24

第一节 计量方法的选择........24

一、向量自回归模型(VAR)的应用 ....24

二、脉冲响应函数的应用 .........24

三、方差分解的应用 ....24

第二节 模型的设定..........25

第三节 实证分析.......28

第四节 本章小结.......47

第五章 结论与政策建议 ......49

第一节 结论......49

第三节 政策建议...........50

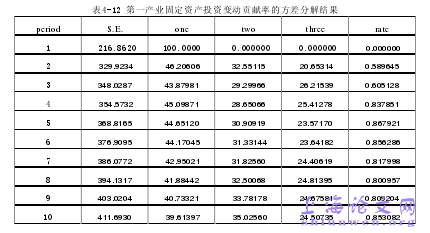

第四章贷款利率市场化对我国固定资产投资影响的实证分析

第一节 计量方法的选择

一、 向量自回归模型(VAR)的应用

在传统的经济计量方法中,通常是运用经济理论来描述变量之间的关系,从而建立起计量模型。但经济理论一般无法给出严密的变量之间动态变化关系,并且内生变量可能同时存在于方程等号两边,这就使得模型的估计和推断趋于复杂。而采用非结构性的计量方法则可以通过建立各个变量间的关系来解决以上提出的问题。向量自回归(VAR)模型就是非结构化的多方程模型,可以很好地模拟多变量时间序列之间的动态关系。它首先是由 Sims(1980)引入到经济学中的,目前广泛应用于衡量宏观经济变量之间的动态关系。我们知道,VAR 模型不同于联立方程模型,它利用较少的先验性信息,加上所估计的模型中的系数往往难以逐一进行解释,因此通常使用脉冲响应函数来分析。使用脉冲响应函数来进行分析时,依据 VAR 模型中的变量排序,将彼此有相关性的扰动项转化成不相干的一组随机干扰项,在分析时我们考察的是各个变量之间的动态关系,即描绘 VAR 模型系数中的一个因变量如何响应于方程中的随机误差项的冲击。#p#分页标题#e#

……….

结论

贷款利率市场化对于固定资产投资的影响程度有限的原因有两个:第一是由于产业中的行业结构对于贷款利率不敏感特点决定的,因为第一产业对应的农、林、牧、渔业都是对自然风险有着比较强的自然风险的弱质产业,高的自然风险带来的高成本会使投资主体忽略了贷款利率降低带来的融资成本的降低,导致第一产业固定资产投资受到贷款利率变动不敏感。对于第二产业,其中的制造业、电力、热力、燃气等行业固定资产投资的 80%左右,而这些行业固定资产投资均是对贷款利率不敏感的行业,虽然制造业、电力、热力、燃气等行业固定资产投资总量在第二产业固定资产投资总额中居于首位,但是其固定资产投资增长率却居于第二产业主要行业的末位,第二产业固定资产投资增长率居于首位的行业是建筑业,由于贷款利率高低决定建筑业的融资成本,所以建筑业是受贷款利率变动比较敏感的行业,但是由于建筑行业固定资产投资总额占第二产业固定资产投资额比例只有 11%左右,所以即使建筑业固定资产投资对贷款利率比较敏感的,但对第二产业固定资产投资总体对贷款利率敏感性的贡献并不大。不同于第一、第二产业固定资产投资,第三产业固定资产投资对贷款利率的变动是敏感的,因为第三产业的金融业和租赁商务服务业固定资产投资总额不仅在所有行业中居于首位,而且其金融业和租赁商务服务业固定资产投资增长速度也是居于首位的,而这两个主要行业都是对贷款利率敏感的行业,所以第三产业的固定资产投资对贷款利率变动很敏感。虽然第三产业固定资产投资对贷款利率变动是敏感的,但由于其在三大产业中总的固定资产投资的比重是有限的,此外再加上政府根据宏观经济情况的调控而对经济的干预作用,使得贷款利率市场化对我国固定资产投资的影响效果是有限的。

…………

参考文献(略)