第一章 绪论

1.1 研究背景及意义

自 1978 年实施改革开放以来,我国经济实现了高速增长,1979 年的国内生产总值约为 4062 亿,而到 2011 年我国的国内生产总值已经达到 473104 亿。同时,经济的高速发展也促进了城乡居民收入的快速提升,城乡居民的人均可支配收入从 1979 年的 405 元上升到 2011 年的 21809 元。但是由于我国各个区域经济发展的不平衡,收入分配机制的不健全以及收入再分配调节机制的相对滞后,造成我国城乡居民间收入差距的不断扩大,国际上通常用基尼系数来表示一个国家和地区的财富分配状况,其警戒线为 0.4,而我国 2012 年的基尼系已经达到了 0.47,远高于 0.4 的警戒线,这表明贫富差距已是我国当前亟须解决的问题,这关系到我国长期的社会稳定与宏观经济的平稳运行。同时,随着我国金融市场的不断发展与金融工具的不断创新,这极大的拓宽了人们的投资渠道,吸引着越来越多的投资者将家庭富余资金投入资本市场来获得相应的财产性收入。下图 1-1 是2002-2011 年我国社会存款总额、股票总市值、债券发行总额与证券投资基金总规模的走势图。从图中可以发现,我国的社会存款规模主要呈现逐年递增的趋势。股票总市值在 2007 年之前主要呈现逐年递增的趋势,受 2006~2007 大牛市的影响,我国股票总市值在 2007 年达到了峰值(约 33 万亿),之后受国际金融危机的影响有一定程度的缩减,但总的来说,还是保持在一个较高的水平。我国的债券发行规模在2010 年与 2011 年这两年有极大幅度的扩大,其在 2011 年达到了 31.6 万亿。我国的证券投资基金的规模主要呈现逐年扩大的趋势,在 2008~2010 年间,其规模主要稳定在 2.5 万亿左右。由此可见金融性资产已逐渐成为家庭财富的重要构成部分,而由于我国金融市场体制机制的不完善,使得金融性资产作为财富资本在我国城乡间、各部门间、各行业间的分配出现了较大的差异。这些分配差异造成了家庭财富资本增长的差异,同时也限制了部分家庭的消费能力与对子代的各类投资能力,进而会通过代际传递机制影响子代的收入水平,最终还会极大地减弱我国社会整体的代际收入流动性水平。

………..

1.2 研究思路与结构

本论文的选题基于近年来我国金融市场、房地产市场与资金借贷市场的快速发展,家庭财产性收入在家庭总收入中所占比重不断上升的实际,并结合我国居民收入差距与贫富差距持续扩大的现实存在,在查阅大量国内外相关文献后,运用相应的代际收入流动性模型,尝试从家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资等方面来研究它们对我国代际收入流动性的解释力与内在传导机制。从而可以追根溯源找到造成现阶段我国社会代际收入流动性不足,社会阶层固化倾向中有关金融性资产要素的相关原因,并提出了改进我国社会代际收入流动性的意见与建议。本文的大致框架如下:第一章是本文的绪论,首先提出本文要研究的问题,接着介绍本文的研究背景与研究意义,最后是关于本文的研究思路、研究方法与研究的创新点。第二章是本文的文献综述,本部分主要分为三大块内容,首先对代际收入流动性的起源与发展进行简要的介绍。其次,归集与分析了国内外关于研究代际收入流动性的学术成果,其内容主要包括代际传递的程度与代际收入流动性的内在传导机制两方面。最后,总结归纳出国内外有关代际收入流动性研究中的不足之处,并展望了代际收入流动性研究的发展前景。

……….

第二章 代际收入流动性研究综述

2.1 代际收入流动性的起源与发展

在历史发展的进程中,一直存在着人们对后代成就与出身贵贱关系的思考。同时,社会中也不乏关于“为什么出身显赫家族的后代往往比出身平民家庭的后代更容易获得成功”的讨论。正是这些思考与讨论渐渐地开启了代际流动性的研究。最早关于代际流动性概念是 Francis Galton 在 19 世纪提出的,他是英国著名的博学大师,他首次运用计量的方法,对后代的“能力的可遗传性”进行了相关的实证研究。主要是通过对英国 400 多位在相关领域取得杰出成就的名人与其后代进行相应的计量实证研究。作者发现了杰出者的后代往往更容易取得成功。这就较有力的证明了人类“能力的可遗传性”是较强的。接着,Galton(1889)通过统计计量的方法来对“先天禀赋与后天环境”之间的相关关系进行了相应的实证研究。从作者的研究成果来看,他认为生物的遗传是决定后代成功与个人特征的主要方面,从现在的研究来看,这种观点是较为片面的。但是作者首次采用统计的方法进行相关的实证分析,这也为代际流动性今后的发展奠定了坚实的基础。接着,在 20 世纪上半叶,许多学者已经逐步转向从社会性领域来对代际流动性进行相关的研究。学者们认为从社会学角度来对代际流动性进行相关的研究更能有效地体现出个体的经济社会特征对相关代际流动性的影响。Sorokin(1927)首次提出了可以从经济、职业和政治这三个方面来对个体在社会空间内的移动进行相应的研究分析。根据流动方向的不同,作者将社会流动方向分为两类:即“水平流动”和“垂直流动”。然后,他通过深度来衡量个人发生垂直流动的程度,并从广度上来衡量总人口中发生垂直流动人口所占的比重。根据深度和广度的不同,作者将社会分为开放型社会和封闭型社会两类,即一类为完全流动社会,另一类为完全不流动社会。而现实社会往往是介于这两个极端之间的。从作者的相关研究来看,其所指的社会流动性不仅包括了代际的社会流动性,同时也包括了代内的社会流动性。其并未对代际与代内的流动性进行严格的区分。作者在社会学领域对社会流动性所做的研究对今后代际流动性的发展奠定了坚实的基础。

………….

2.2 国外代际收入流动性研究

Jere Behrman and Paul Taubman(1976) 基于对数收入模型估计了美国代际收入弹性,其大小在 0.2 左右,这表明早期美国具有较高水平的代际收入流动性。而在 90 年代初期,Solon(1992)通过研究发现,早期的代际流动性研究都是基于短期的收入的数据,而短期的收入数据并不能代表永久性的收入水平,由于样本数据的偏误,他认为美国当时的代际收入流动性应该在 0.4 左右。Mazumde(r2005)采用普通最小二乘法从新对代际收入弹性大小进行了估计,作者认为 Solon 的研究也低估了美国的代际收入弹性。他认为美国的代际收入弹性应达到 0.6 的水平。Hirovomen(2006)对瑞典的代际收入弹性进行了测度,其弹性值大约为 0.25。同时,Bratberg&Nilsen(2008)也分别对挪威的代际收入弹性进行了测度,其值大约为 0.3/0.2。从以上研究发现北欧部分国家的代际收入弹性值低于美国的代际收入弹性值,即北欧部分国家相较于美国来说具有较高的代际收入流动性。作为美国邻国的加拿大,Corak(2006)对其代际收入弹性进行测度,发现其弹性值大约在 0.21,而作为大洋洲的大国澳大利亚,Leigh(2007)对其的代际收入弹性进行了测度,发现其值大约低于 0.3 的水平。这有力地说明加拿大和澳大利亚的代际收入流动性远远的高于美国代际收入流动性。在 21 世纪初期,Grawe(2001)采用普通最小二乘法对英国的代际收入弹性值进行了测度,发现其值大约在 0.58 左右,说明了英国与美国的代际收入流动性水平相似。而经研究发现,欧洲意大利的代际收入流动性水平与英美两国的代际流动性水平大致相同,Mocetti(2007)对意大利的代际收入弹性的测度,发现其值大约在 0.5 左右。

………..

第三章 家庭金融变量代际收入流动性的模型分析 ....... 19

3.1 代际收入流动性基础模型 ......... 19

3.2 家庭金融变量代际收入流动性的解释力模型 ..... 20

3.3 家庭金融变量代际收入流动性的内在传导模型 ........ 21

3.4 家庭金融变量代际收入流动性的非线性模型 ..... 23

3.5 研究数据来源与数据选择说明 ........ 24

第四章 家庭金融变量代际收入流动性解释力实证研究 ...... 26

4.1 变量释义与描述性统计 ...... 26

4.2 变量相关性分析 .... 27

4.3 实证结果分析 ........ 29

4.4 本章小结 ......... 36

第五章 家庭金融变量代际收入流动性内在传导机制研究 ......... 38

5.1 模型投资系数的分析 .......... 38

5.2 模型回报系数的分析 .......... 39

5.3 代际收入流动性的传导机制分解 .... 41

5.4 本章小结 ......... 45

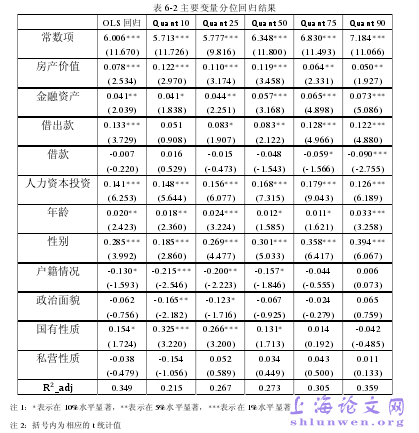

第六章 家庭金融变量代际收入流动性的非线性研究

笔者在前两章主要研究了家庭变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资)对代际收入流动性的解释力与代际收入流动性的内在传导机制。在本章中,笔者主要对家庭变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资)与父代的主要特性(户籍情况、政治面貌、工作性质)对子代不同收入分布的影响展开相应的研究与分析,即基于家庭金融性资产的代际收入流动性的非线性研究。国外较多研究指出,代际收入流动性可能具有非线性的特征,即不同收入层次的子代与父代收入的相关性会有一定程度的差别。在本章,笔者主要通过分位回归模型来分析家庭金融资产与借贷规模对不同层次子代收入的影响程度,即各类中间变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资)对不同层次子代收入的回报系数。相比于普通最小二乘回归,奇异值对分位回归的影响程度较弱,同时还能够从各个子代收入层次上分析各类中间变量的回报系数。然而,现在直接运用分位回归来研究代际传递的研究还不是很多,研究得出的结果也不太一致。Grawe(2004)运用分位回归模型研究美国的代际收入弹性值发现,收入越高的子代与其父代收入的相关性越低,即代际收入弹性值随着子代收入层次的降低而提高。但是,Mocetti(2007)对意大利代际收入弹性值的研究发现,代际收入弹性值随着子代收入层次的提高而提高,即收入越高的子代与其父代收入的相关性越高,其结果与 Grawe(2004)的研究结果刚好相反。而国内对社会代际收入流动性的研究较少涉及到代际传递的非线性,因此,本章通过采用分位回归模型来研究各类家庭变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资)与父代的主要特性(户籍情况、政治面貌、工作性质)对不同收入层次子代的影响程度。#p#分页标题#e#

……….

结论

本文在总结现有文献对社会代际收入流动性研究的基础上,结合了我国当前的现状(金融市场快速发展,房地产市场持续火爆,资金借贷市场逐步完善),在第四章中,本文主要研究了五类家庭变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款与家庭人力资本投资)对我国代际收入流动性的解释力,即从总体上考察这五类家庭变量对我国代际收入流动性的影响程度。在第五章中,本文主要通过对代际收入流动性的内在传导机制进行分解,来研究五类家庭变量(家庭房产价值、家庭金融资产、家庭借出款、家庭借款、家庭人力资本投资)对代际收入弹性值的可解释比例,还有它们各自的投资系数与回报系数,从而可以从定量的角度来具体地分析这五类家庭变量对我国代际收入流动性的影响程度。在第六章中,本文主要进行了家庭金融性资产的代际收入流动性的非线性研究与分析,考察了这五类家庭变量(家庭房产价值、家庭金融性资产、家庭借出款、家庭借款与家庭人力资本投资)与父代的主要特性(户籍情况、政治面貌、工作性质)对不同层次子代收入的影响程度的差异,即家庭变量对不同层次子代收入的回报系数的差异。通过相应的实证研究与分析,本文的结论如下:经过第四章的实证研究发现,这五类家庭变量都对我国的代际收入流动性具有一定程度的解释力。其中家庭房产价值与家庭人力资本投资对我国代际收入流动性的解释力最强,家庭房产价值对代际收入流动性的解释力主要呈现出逐年增强的趋势,而家庭人力资本投资对代际收入流动性的解释力主要呈现先减弱后增强的趋势。家庭金融资产对我国代际收入流动性的解释力较大并且其较稳定。家庭借出款对我国代际收入流动性的解释力略强于家庭借款,并且家庭借出款对我国代际收入流动性的解释力主要呈现逐年增强的趋势,而家庭借款对我国代际收入流动性的解释力在近年来有一定程度的下降。

…………

参考文献(略)