第一章 绪 论

1.1 选题的背景和意义

对所有的企业而言,资本都是非常重要的资源。融资活动贯穿着企业的创立、生存与发展的全过程,融资方式的不同会导致企业资本结构的差异,从而影响企业的公司治理、经营业绩和发展战略等诸多方面。我国证券市场自成立之后的较长一段时间,国内上市公司主要通过配股的方式融入资金,手段较为单一,直至 2001 年中国证监会关于《上市公司新股发行管理办法》以及《上市公司发行可转换债券实施办法》的先后发布,上市公司通过增发和发行可转换债券等方式获得资金才有了制度上的规范。这也使得我国上市公司的权益再融资经历了从单一配股途径为主逐渐发展到配股、公开增发、可转换债券和定向增发等多种方式并存且定向增发占据主导地位的状态,股权再融资的规模出现了显著扩张。但与此同时,国内证券市场长期存在“重股轻债”的现象,上市公司在从外部获得资金方面,只有少数大型或特大型国有企业才可获准通过发行债券的方式1,融资手段较为单一的状况,极大地阻碍了公司的发展壮大。随着我国证券市场的不断完善与发展,证监会于 2007 年 8 月 14 日正式颁布《公司债券发行试点办法》,标志着我国公司债券的真正起步,丰富了我国上市公司的再融资方式。加之 2005 年5 月《短期融资券管理办法》的实施以及 2008 年 4 月中期票据业务的正式启动,极大地拓宽了我国上市公司的融资渠道,也大大提升了企业发债融资的积极性,国内上市公司的债券融资规模得到了快速提升。数据显示,2005 年我国上市公司的债券融资规模仅有 1424 亿元,此后数年均保持一定比例的增速,2012 年突破 2.5 万亿元,不足十年的时间增长了约 17 倍。近两年继续维持在较高水平,2014 年上半年我国上市公司发债规模已超过 2 万亿元。从债券融资规模与股权融资规模的比例系数来看,2005 年以来该系数的平均值为 2.94,表明在国内债券市场规模迅速增长,创新品种日益丰富,尤其是随着短期融资券和中期票据的大规模发行,我国上市公司发行债券的规模已显著超越股权融资额。

……….

1.2 基本思路与研究框架

本论文沿着“研究背景——文献综述、理论回顾——影响因素分析——公告效应分析——公司绩效分析——结论”的思路进行研究,主要梳理了国内外相关研究文献和西方经典融资结构理论,阐述了我国企业债权再融资的发展概况,随后采用 Logistic 判断模型考察债权再融资选择模式的影响因素,运用事件研究法分析债权再融资的公告效应,以及运用因子分析法研究了债权再融资对公司绩效的影响,得到本文主要研究结论并提出相关建议。本文的主要内容共分为八章,各章的研究安排具体如下:第一章:绪论。主要介绍了本文的研究背景和意义,给出文章的基本结构安排,以及本文的创新点和不足之处。第二章:文献综述及评论。首先从严谨的学术角度对融资方面有关概念的内涵加以界定,提出了本文的研究对象,即债权再融资是指上市公司通过发行公司债、中期票据和短期融资券等债权形式从外部获得资金的行为。其次详细分析了国内外现有相关文献,主要包括债权再融资选择模式的影响因素、债权再融资的公告效应以及债权再融资对公司绩效的影响等三个方面,每个方面均从国内和国外两条线分别阐述,并作出简要评论。

………

第二章 文献综述及评论

2.1 基本概念的界定

现代企业的财务活动主要包括融资、投资与收益分配三个方面,其中融资(Fianace)是企业生产经营的先导,是任何企业生存和发展的先决条件,在企业财务活动中处于中心地位。企业根据生产经营决策确定所需资金后,就要考虑所需资金从哪里获得以及以何种形式获得等问题,即企业的融资方式或融资渠道的问题。根据理论界的普遍标准,企业融资渠道主要可分为两种:内源融资(Internal Finance)和外源融资(External Finance),这种分类方式最早是由美国经济学家格利和肖(Gurley and Shaw,1967)提出来的3。其中,内源融资是指企业通过自身积累和正常的经营活动筹集资金,主要包括企业在经营过程中实现的留存收益以及提取的折旧;外源融资是指企业通过一定方式向外部经济主体筹集资金。外源融资又可以分为股权融资和债权融资两种类型。股权融资是企业通过出让所有权直接向资金供给者筹集资金的融资行为,而债权融资是指企业通过借贷方式筹集资金,间接从资金供给者处获得资金使用权的融资行为4。对国内上市公司来讲,外部股权融资是其重要的资金来源渠道,现阶段主要包括 IPO(Initial Public Offerings)、配股、增发和发行可转债5等几种方式;外部债权融资则主要有两个渠道,一个是传统意义上的银行贷款,另一个是上市公司发行的各种债券,比如公司债6、中期票据和短期融资券等多种表现形式。

………..

2.2 债权再融资选择模式影响因素方面

一个完整的资本市场,应该包括均衡发展的股票市场和债券市场。在市场经济条件下,债权和股权不应仅仅被看作是不同的融资工具,而且还应被看作是不同的治理结构(Williamson,1988)11。不管是在理论上还是在经济活动实践中,股权融资和债权融资在诸多方面均存在明显差异,因而融资选择对企业行为、企业效率以及企业价值等各方面都有重要影响,适当的融资结构可以改善上市公司的治理结构,提高上市公司的经营业绩。西方对债权结构理论的研究比较早也比较成熟,并形成了一系列的公司债券融资理论,在现代资本结构理论的基础上,发展形成了“银行贷款与公司债券比较理论”12和“资本市场平衡发展理论”13。亚洲金融危机发生后,又形成了“公司债券最新优势理论”14,这些理论都从实践角度说明了企业债券市场存在的必要性和合理性。上市公司的融资方式一直是学术界争论的热点,学者对融资方式选择的优化做了大量的研究(比如 Modigliani and Miller,196315;Miller,197716;Myers and Majluf,198417等),得出了近乎一致的结论,即债权融资能够降低资本成本,提高公司治理水平,因此,在没有破产风险的前提下,债权融资优于权益融资。总体而言,现有的资本结构理论及相关研究主要集中在股权和债务研究方面,而忽视了债务的异质性。实际上,债务融资工具种类繁多,债务属性有很大不同,现有文献针对不同债务融资工具选择的研究相对较少。根据现有的财务和公司治理理论研究成果,众多学者认为可能影响企业债务融资的因素主要包括公司规模、财务杠杆、经营风险以及股权结构等。

………..

第三章 西方经典融资结构理论综述......22

3.1 以杜兰特研究为核心的早期资本结构理论 ......... 23

3.2 以 M-M 定理为核心的资本结构理论..... 25

3.3 突破传统视角的现代资本结构理论 ....... 30

3.4 本章小结 ......... 37

第四章 我国企业债权再融资的发展概况.....38

4.1 我国企业融资制度的变迁与发展 .... 38

4.2 我国企业债券融资的现状及国际比较分析......... 41

4.3 我国企业债权再融资方式的现状分析.......... 50

4.4 本章小结 ......... 67

第五章 我国上市公司债权再融资选择模式的影响因素分析.........68

5.1 样本选择及描述性统计分析 ..... 68

5.2 Logistic 回归模型的基本思想 .......... 73

5.3 实证结果及分析 .... 74

5.4 主要结论 ......... 80

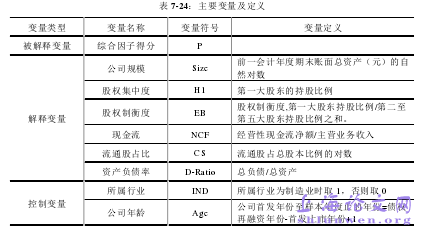

第七章 我国上市公司债权再融资对公司绩效影响的实证分析

7.1 样本选择及描述性统计分析

本文选取的研究对象为 2008 年 1 月 1 日至 2011 年 12 月 31 日期间进行债权再融资的 A 股上市公司。选择该时间区间主要是出于以下两个方面的考虑:一是本文研究对象为公司债、中期票据和短期融资券等三种债权再融资方式,国内中期票据于 2008 年 4 月份才正式启动,开始出现时间最晚,为了保证研究区间的一致性,本文选取的样本开始时间为 2008 年初;二是本章节研究的是公司债权再融资期间公司绩效的变化情况,前后跨度为四年,为获得完整的年度财务数据,本章选取的样本截至日期前推至 2011 年末。为了研究的需要,样本选择时主要考虑了以下几个原则:

(1)选择董事会首次公告再融资信息的日期作为按年份分组的依据。

(2)只考虑仅发行A 股普通股的上市公司,这可排除公司发行的B 股或H 股对A 股的影响。

(3)仅考虑非金融类上市公司,因为非金融类公司与金融类公司(银行、保险和证券公司等)在自有资金上有很大的差别,业务结构上也有很大差异。

(4)为了避免股权再融资行为对公司绩效的影响,剔除了债权再融资期间进行配股、增发和发行可转换债券等股权再融资行为的上市公司。#p#分页标题#e#

(5)为减少统计上的依赖性,对多次债权再融资的样本公司,按以下原则处理:不同种类的债权再融资行为发生时间间隔小于一个会计年度的,予以剔除;对某一种具体债权再融资方式,前后两次时间间隔在一年以内的,选取第一次再融资事件作为样本,若前后两次时间间隔超过一年的,将其看作是独立的样本。

……….

结论

1、通过回顾总结我国企业债权再融资的发展概况,本文发现 2002 年以来以银行人民币贷款形式融资的比重呈现明显的下降趋势,其他方式的融资规模和占比明显上升。20 世纪 90 年代以来,国内债券市场已经发生了翻天覆地的变化,上市公司的债券融资规模得到了快速提升。随着国内债券市场规模迅速增长,创新品种日益丰富,尤其是随着短期融资券和中期票据的大规模发行,我国上市公司发行债券的规模已显著超越股权融资额。但与发达国家相比,目前我国发债规模占国内生产总值的比重仍处较低水平,国内债券市场仍有较大的发展空间。

2、本文通过配对样本研究和 Logistic 回归模型分析方法,从企业财务特征和公司治理角度出发,深入分析影响我国上市公司发行公司债、中期票据和短期融资券的相关因素,实证结果表明,公司在进行债权再融资决策时,各债权再融资方式的影响因素存在一定的差异性,公司规模、财务杠杆和股权集中度是三种债权再融资方式共有的显著影响因素。此外,与配对公司相比,样本公司往往具有更大的公司规模、更好的成长性、更强的盈利能力以及更低的经营风险,但没有证据表明进行债权再融资的上市公司具有更好的治理水平。进一步的稳健性检验结果表明前述的主要结论并未发生改变。

3、本文运用事件研究法和横截面回归分析法,分析了我国上市公司债权再融资的公告效应。结果表明,我国上市公司通过各种债权再融资方式募集资金是普遍存在公告效应的,且在公告日前均产生正的累计异常收益率,但与大多数研究不同的是,在公告日之后公司债和短期融资券依然获得正的累计异常收益率,而中期票据则产生负的累计异常收益率。横截面分析结果表明,公告效应的影响因素存在较大差异,只有净资产收益率是三种债权再融资方式的共同影响因素。

..........

参考文献(略)