第1章导论

1.1背景与问题提出

资产定价理论研究如何对资产,特别是证券资产进行估价。作为投资理论的基石,资产定价理论与公司财务、金融市场与机构一道构成了现代金融学的三大核心研究领域。早期定价模型蕴含了有效市场的假设,即投资者行为理性,能够迅速获得处理可得信息并形成均衡预期收益。近年来,大量研究表明,股票市场存在各种金融异象,并不符合有效市场理论和经典定价模型。从公司基本面到投资者行为,资产定价的研究范围已经大幅拓展,前景广阔。现代资产定价研究以西方发达国家市场为主导,在我国相对较少。经典定价模型是否适用于我国,西方市场存在的金融异象在我国又会呈现什么样的特征,怎样寻找适用于我国股市的新的定价模型?这些都需要立足于我国股市发展现状进行分析。伴随着改革开放的进程,我国证券市场取得了二十多年的长足发展。股票市场的建立,有效地改善了我国金融资产结构,拓宽了投资渠道,推动了我国金融业的创新和发展。从“老八股”到2000多家上市公司,中国股票市场成为市场经济的重要组成部分。我国股票市场规模和发展水平实现了历史性跨越,在社会主义市场经济建设中发挥着举足轻重的作用。然而,我国股票市场诞生于经济转型期,存在诸多体制转轨带来的问题,与市场经济体制下资源配置的内在要求仍然不相适应。作为一个新兴的快速发展的市场,我国股市制度和执法还不够成熟、规范,股票市场还存在一些深层次的问题和结构性矛盾,具有一定的计划经济色彩,市场功能尚且不能充分发挥。在投资者利益保护、信息披露等方面,我国股市尚存监管不力的缺陷。此外,我国股市在政策影响、投资者结构方面和发达国家股市存在较大差异。以上现状使得我国股票市场在企业融资、资源配置、资产定价和监管约束方面的作用受到了一定程度的限制和扭曲。本论文试图以风险资产定价为切入点,立足我国股市实际背景,以西方经典定价理论为基础,探讨我国股票市场金融异象,发展适合我国股市的资产定价模型。

………..

1.2学术贡献与不足之处

本文的学术意义在于,立足于我国股市“政策市”与“散户市”的基本特征,以西方经典资产定价文献为理论依据,从市场风险、成长性、历史表现、交易量的角度深度剖析我国股票收益率的风险因素,并提出适合我国股市的资产定价模型。本论文具有如下学术贡献。第一,我们比较研究中美两国股市Fama-French三因素模型的适用性,更加直观地体现中国股票市场的政策市特征,并回答市场风险、规模和成长性因素对股票收益率的影响。我们发现,三因素模型在我国和美国股市的实证结果存在差异。相比于美国股市,我国市场风险突出,成长性风险不显著。我们进一步指出,政策信息加剧了市场风险,淡化了股票个性,我国股市价值投资理念尚且缺乏。三因素模型的文献大多直接检验其解释能力,少有文献对比分析各因素适用性并挖掘深层次的制度原因。本文首先就这一基础而且重要的问题进行回答。第二,已有国内定价文献大多检验惯性反转效应或是直接采用美国股市的Carhart四因素模型,并没有立足我国实际背景构建适用于我国的包含历史收益率影响的定价模型。我们从中国股市特点出发,寻找不同期限结构的动量因子,提出包含反转效应的四因素模型。同时我们指出,我国股票收益率表现为普遍的反转效应,在超短期和长期尤为显著。我国股市惯性效应并不显著,历史表现对期望收益率的影响并不能被市场风险和基本面信息所包含。我们还发现,大盘股、高贝塔股票和高交易量股票的反转效应更加显著。

………..

第2章西方资产定价学说和我国股票市场实践

2.1引言

新科诺贝尔经济学奖获得者Fama (1965, 1970)提出了著名的“有效市场假说”。在一个有效的资本市场上,资产价格能够及时充分地反应新的信息,投资者不能预测未来的资产价格和收益。然而,越来越多的实证研究发现,资产市场存在着许多传统资产定价理论无法解释的现象,金融学文献称之为金融异象(anomalies)。西方资产定价理论实证分析不同历史表现、交易行为、日历效应、基本面信息等方面的金融异象,提出了一些新的资产定价模型,其中包括著名的Fama-French三因素模型。这些西方资产定价模型是否适用于我国股票市场?若否,原因何在?如何发展适用于我国股票市场的资产定价模型?我们以有效市场假说为基础,梳理西方资产定价理论发展脉络,分析发达国家的金融异象,进而讨论西方资产定价理论在我国股市的投资实践,阐述我国股票市场发展中所存在的问题。股票市场的效率是指信息效率。在资源充分流动的条件下,只有实现信息的有效传达,才能实现资源的有效配置。Fama (1970)将有效市场划分为三个层次,即弱有效、半强有效以及强有效。弱有效市场下,市场价格已充分反映出所有历史证券价格信息,包括股票的收盘价、成交额等。半强有效市场下,价格充分反映所有己公开的有关公司营运前景的信息。这些信息包括股票价格、成交额、公司业绩、盈利预测值、公司管理状况等。投资者能够立即获取这些信息,促使股价迅速做出反应。强有效市场下,价格充分反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息。如果市场完全有效,技术分析、基本面分析和内幕信息将无法影响股价,股价预测是不可能成功的。也就是说,强有效市场意味着投资者无法获得无风险利润,即使基金和有内幕消息的投资者同样如此。

……..

2.2 CAPM概述:理论与实证检验

投资组合理论、CAPM、期权定价理论的前提假设就是市场有效。投资的最终目的是消费,我们从基于消费的定价模型出发,简介CAPM理论。资源禀赋如何合理分配,消费、投资应各占多大比重?这是每个投资者在购买一种资产时首先面临的问题(Cochrane,2001)。投资者在当期进行投资和消费,在将来获得投资的收益并继续消费。基本定价方程即来源于该决策优化问题的一阶条件。投资者在消费和投资上分配的金额取决于他们的效用函数。假设每个投资者在各个阶段的资源禀赋是一定的。投资者将一部分钱用来投资所带给他的当前效用损失,如果恰好等于这部分投资回报在将来给他增加的效用,则该跨期消费投资决策达到最优均衡状态。既然任意两项有效前沿上的资产期望收益是完全线性相关的,且理性投资者只会选择有效前沿的资产进行交易,投资组合问题就可以由原有的两种资产互相表示的形式大大简化为所有资产统一由某种资产(市场组合)来表示的形式。也就是说,对于N个资产的贝塔计算,复杂度由N2降至N。在Markowitz(1952,1959)模型基础上,Sharpe (1964)和Lintner (1965)引入市场组合的概念,各自独立建立了 CAPM。

…………

第3章三因素模型定价:中国与美国有何不同........ 23

3. 1引言 ........23

3. 2文献综述........ 24

3. 3我国股市重大政策回顾........ 26

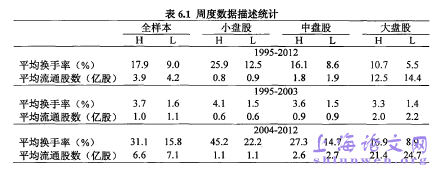

3. 4数据描述........ 32

3. 5实证回归分析........ 34

3. 6稳健性检验........ 40

3. 7政策信息对股市的影响........ 44

3. 8小结........ 46

第4章反转效应与资产定价........ 49

4. 1引言 ........49

4. 2文献综述........ 51

4. 3动量策略收益表现........ 53

4. 4时间序列回归分析........ 60

4. 5稳健性检验与其它因素影响........ 66

4. 6关于长期反转效应的讨论........ 75

4. 7小结........ 78

第5章股票定价五因素模型........ 81

5. 1引言........ 81

5. 2文献综述........ 83

5. 3数据描述........ 85

5. 4截面回归分析........ 87

5. 5时间序列回归分析........ 92

5. 6稳健性检验与其它因素影响........ 97

5. 7小结........102

第6章交易量冲击如何影响股票收益率

6.1引言

我国股市资源配置功能尚不完善,投资理念存在一定程度的扭曲。以概念信息、跟庄操作为主导的投资方式,投资者往往快进快出,追逐短期利益。信息来临、庄家炒作通常造成交易量的急剧放大,蜂拥而上的投资者能否趁机获利?本章试图就此问题进行初步阐述。交易量对股价走势的影响早就受到西方学者的广泛关注。综合现有文献,女易量研究方向大致分为以下四类。第一类研究交易量与股票价格变化的关系。Ying (1966)指出,纽约股票交易所的日交易量随标普500指数价格的上涨而上涨。Miller (1977)、Mayshar (1983)和 Merton (1987)同样认为,交易量放大会提高股票的期望收益率。第二类研究交易量与收益率的序列相关性。例如,Campbell et al. (1993)和Conrad etal. (1994)提出并证明了资产配置假说。他们认为,高交易量股票的未来股价容易出现反转现象。第三类将交易量作为股票交易活跃程度与信息流的代理变量,从截面的角度研究其与期望收益率的关系。例如Dataretal. (1998)和Chordia et al. (2001)发现,当期交易量高的股票在下期的收益率将低于当期交易量低的股票。第四类从个股交易量时间序列的变化出发,研究交易量冲击对股票收益率的影响。Gervais et al. (2001)和Kaniel et al.(2012)指出,相对于自身的前期交易量,本期交易量较高的股票比本期交易量较低的股票能够获得更高的期望收益。#p#分页标题#e#

……….

结论

本文从不同的视角研究中国股票资产定价的若干问题。首先,我们探讨经典的CAPM和三因素模型在中国的适用性,并比较中国股票市场与发达国家股票市场的差异。结果发现,我国股市市场风险突出,投资组合理论并不适用;成长性投资不受青睐,根据公司业绩表现判断股票未来走势并不合理。进一步,我们从投资者对过去信息反应的角度出发,研究了股票历史表现对收益率的影响,构造了适用于中国股市的四因素定价模型,发现我国股票难以形成持续的良好表现,反转效应显著。新四因素模型反映出我国投资者缺乏长期投资理念和信心,追逐短期利益,股市快进快出、交易活跃。我们进而从截面和时间序列的角度分别研究交易量对股票收益率的影响,得出前期交易量与期望收益率负相关,受到交易量冲击的股票期望收益率低于交易冷淡的股票收益率。在交易冷淡的时期,交易量对未来股价的影响程度低于交易活跃的时期。全文围绕我国股市“政策市”和“散户市”的特征,从市场风险、基本面、历史表现和交易活跃度的角度分析了我国股票收益率影响因素,归纳出适用于我国股市的新定价模型。本文研究结果印证了 Morck et al. (2000)和Chui et al. (2010)关于新兴市场股市的论述,对我国学者与Fama和French的一系列文章关于成长性投资之争进行回答;拓展了 Carhart (1997)和Novy-Marx (2012)的四因素定价模型;阐述了交易量对未来收益率的预测解释作用,建立了包含交易量因子的定价模型;丰富了 Gervaisetal. (2001)和Kaniel et al. (2012)有关交易量冲击的研究结果,反映了中国股市和西方发达市场的差异,进一步明晰了中国股票市场特征。

..........

参考文献(略)