1 绪论

1.1 研究背景

1、人口老龄化问题凸显

随着改革开放的不断深入,科学技术的不断进步,医疗水平的日趋提高,我国人均寿命较以前有显著提高。据 2010 年全国第六次人口普查数据显示,我国 60 岁(含)以上人口占比为 13.26%,较 2000 年上涨 2.93%,其中 65 岁(含)以上人口占比为 8.87%,较 2000 年上涨 1.91%(戴卫东、陶秀彬,2012)[17]。联合国曾认定:60 岁或 65 岁以上的人口比重分别超出总人口数 10%或 7%时为老龄型人口。按照这一标准,中国已超前进入老龄化队列。同时,据世界银行相关机构预测,我国老年人口比重在 2030 年将达全国人口总数的 15%以上,到 2050 年,这一比重将超过 25%,中国将进入深度老龄化社会。老年人的社会养老保障问题随着老龄化进程的加速而日益凸显。

1.1 研究背景

1、人口老龄化问题凸显

随着改革开放的不断深入,科学技术的不断进步,医疗水平的日趋提高,我国人均寿命较以前有显著提高。据 2010 年全国第六次人口普查数据显示,我国 60 岁(含)以上人口占比为 13.26%,较 2000 年上涨 2.93%,其中 65 岁(含)以上人口占比为 8.87%,较 2000 年上涨 1.91%(戴卫东、陶秀彬,2012)[17]。联合国曾认定:60 岁或 65 岁以上的人口比重分别超出总人口数 10%或 7%时为老龄型人口。按照这一标准,中国已超前进入老龄化队列。同时,据世界银行相关机构预测,我国老年人口比重在 2030 年将达全国人口总数的 15%以上,到 2050 年,这一比重将超过 25%,中国将进入深度老龄化社会。老年人的社会养老保障问题随着老龄化进程的加速而日益凸显。

2、我国社会抚养比上升

在社会经济推动及过去长期计划生育政策调控下,我国人口死亡率和出生率呈双降态势,家庭结构也发生了较大的变化。大都家庭呈现“4-2-1”的倒“V”型模式,家庭结构步入小型化,一般成年夫妇需赡养 4 位老人,赡养负担严重。近年来,家庭少子化倾向越发明显,传统的养儿防老模式已成为过去式。同时,据国家统计局网站数据显示:我国老年抚养比从 2010 年的 11%攀升至 2016 年的 15%,即在近 7 年间,每 100个劳动人口抚养老年人口数由 11 个上升至 15 个。老年抚养比快速上升,劳动人口抚养负担越来越大,导致养老保险基金支付压力空前巨大,养老保险基金的可持续发展也遇到了前所未有的阻碍。..........................

1.2 研究意义

国外有关企业年金的研究大都集中在政策法规和运作方式层面,国内虽有不少有关企业年金替代率的研究,但其测算模型的构建也都基于理论上的数据,缺乏实际案例的考证。笔者在进一步完善模型参数构建和取值的基础上,采用精算学和具体案例相结合的方法来研究企业年金替代率水平及其影响因素,丰富了以往学者对企业年金替代率的研究结论。同时,在实证分析与案例研究结合的基础上,借鉴其他发达国家企业年金运作经验,提出有待提升年金替代率的合理化建议。这对推动我国企业年金制度建设,提高企业年金覆盖率,提升退休人员的养老金替代率,促进多支柱养老保障体系的发展具有一定的现实意义。

本文研究先从分析我国企业年金的发展背景出发,得出企业年金是解决目前养老困局的重要发展途径。接着比较分析了国内外相关文献对企业年金在计划类型、管理模式、税收模式、投资监管模式及替代率方面的相关研究,为本文后续研究年金替代率课题提供理论依据和模型构建参考。然后回顾了我国企业年金的发展历程和发展现状,通过分析得出,企业年金虽初具规模,但参保率低下且行业和地区发展严重失衡,需要国家加大举措推动年金的进一步发展,以此来提升年金的覆盖率和替代率。通过如上理论分析之后,本文运用保险精算原理,在原有学者研究的基础上,加入税收变量后构建企业年金替代率精算模型,结合行业运作相关数据,分别测算出不同缴费率下男性和女性的年金替代率水平。同时,对模型中各参数做了进一步的敏感性分析,从而得出影响年金替代率的主要因素,为本文后续提出年金建设的合理化意见提供了参考依据。在此基础上,本文列举了行业中具有代表性的年金运作真实案例,通过分析案例中已退休人员的年金替代率来对比模型测算的结果,得出真实水平与测算水平间的差异并分析差异存在的原因,为模型测算补充了现实比较依据。最后,基于模型测算和案例分析相结合的研究结果,本文提出了有待提升年金替代率的相关建议。

..........................

2 文献综述

3 我国企业年金发展现状 ...................................... 14..........................

2 文献综述

2.1 企业年金基本概念与理论基础

(1)企业年金的定义

企业年金又名雇主年金,是指企业在为受雇员工依法缴纳基础养老保险的前提下,依据其自身经济能力自主为员工参加的一种社保补充养老制度。建立企业年金的目的旨在提高职工退休后的收入水平,改善职工退休后的生活品质,提高其养老金替代率。

(1)企业年金的定义

企业年金又名雇主年金,是指企业在为受雇员工依法缴纳基础养老保险的前提下,依据其自身经济能力自主为员工参加的一种社保补充养老制度。建立企业年金的目的旨在提高职工退休后的收入水平,改善职工退休后的生活品质,提高其养老金替代率。

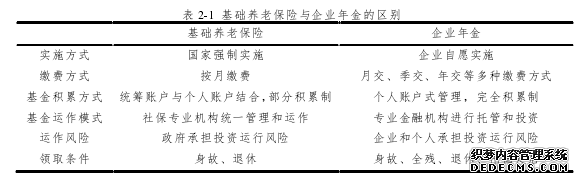

企业年金作为基础养老保险制度的补充形式,两者在制度的建立和运作层面存在如下区别:

(2)企业年金替代率的定义

养老金替代率是指劳动者退休后所发放的工资收入与其退休前的工资水平之比,国际上通常采用这一指标来反映各国养老金的保障水平。常见的养老金替代率有如下四种:社平工资替代率、目标替代率、相对替代率和缴费工资替代率。各种替代率的参数不同,所表达的含义也不尽相同。而目标替代率是指本人退休后首年领取的工资收入与本人退休前一年的工资收入之比,反映了职工本人退休前后工资收入的差异程度(余桔云,2015)[18] 。本文研究的是职工个人退休前后工资水平的差异,反映该职工退休后养老金对其退休前工资收入的替代程度,故本文研究的是目标替代率,本文中后续所指替代率均为目标替代率。

...........................

养老金替代率是指劳动者退休后所发放的工资收入与其退休前的工资水平之比,国际上通常采用这一指标来反映各国养老金的保障水平。常见的养老金替代率有如下四种:社平工资替代率、目标替代率、相对替代率和缴费工资替代率。各种替代率的参数不同,所表达的含义也不尽相同。而目标替代率是指本人退休后首年领取的工资收入与本人退休前一年的工资收入之比,反映了职工本人退休前后工资收入的差异程度(余桔云,2015)[18] 。本文研究的是职工个人退休前后工资水平的差异,反映该职工退休后养老金对其退休前工资收入的替代程度,故本文研究的是目标替代率,本文中后续所指替代率均为目标替代率。

...........................

2.2 企业年金计划类型研究

按照国际惯例,依据运作模式和资金筹集方式的差异,企业年金分为两种类型:给付确定型(简称 DB 计划)和缴费确定型(简称 DC 计划)。DC 计划是以个人账户方式建立,由雇主和雇员定期(每年或每月)缴纳一定的保费金额,计划累计缴费及其投资收益决定了雇员的年金领取水平,因而待遇给付金额不确定,企业年金投资风险由雇员承担;DB 计划是指雇员退休时的待遇支付是确定的,但缴费并不确定,而是根据事先确定的雇员退休金水平,逐年计算企业的应交金额,企业年金投资风险主要由雇主承担。

按照国际惯例,依据运作模式和资金筹集方式的差异,企业年金分为两种类型:给付确定型(简称 DB 计划)和缴费确定型(简称 DC 计划)。DC 计划是以个人账户方式建立,由雇主和雇员定期(每年或每月)缴纳一定的保费金额,计划累计缴费及其投资收益决定了雇员的年金领取水平,因而待遇给付金额不确定,企业年金投资风险由雇员承担;DB 计划是指雇员退休时的待遇支付是确定的,但缴费并不确定,而是根据事先确定的雇员退休金水平,逐年计算企业的应交金额,企业年金投资风险主要由雇主承担。

国外不少学者对企业年金模式的选择进行了分析研究。Niggemeyer 等(1995)研究了 DB 和 DC 两种模式下的企业年金影响因素,通过敏感性分析得出,主要影响因素是利率和退休年龄[1]。Johnston 等 (2001)采用了 Monte Carlo 估算,比较了 DB 和 DC计划的投资风险,结果得出 DB 计划的投资风险在很大程度上是可避免的[2]。Deelstra等(2003)研究基金管理人制定 DC 计划最佳投资策略时发现,由于 DC 计划在养老金积累期的时间较长,故市场风险是基金管理人的首要关注点[3]。Michael (2005)利用税收庇护效应对两种模式进行了分析,得出 DB 计划的税收庇护效应大于 DC 计划,因DB 计划允许基金的超额积累,能充分利用税收优惠,而 DC 计划不可以[4]。Pang & Warshawsky(2010)建立生命周期模型来研究 DB 计划下的最优权益投资组合,研究发现由于退休后健康支出的不确定及余寿的延长,人们会转向更安全的投资组合来提升年金的回报率[5]。Kevin(2012)研究英国职业年金时发现,因 DB 计划最终回报确定,

而雇员薪酬、工作年限及预期寿命不确定,导致雇主支付成本增加。因而,雇主更愿意选择 DC 计划,使得英国 DB 计划参与人数从 1997 年的 600 万降至 2006 年的 340万[6]。Tyrowicz 等(2016)研究了延迟退休在 DB 和 DC 计划中的不同福利效应,结果得出延迟退休可以消弱 DB 计划向 DC 计划转移后带来养老金减少的不利影响[7]。Bernhard(2019)研究英、德两国养老金改革时发现,虽然工会组织和雇员更倾向于DB 计划,但雇主因担心市场风险加剧导致公司负债的上升,正逐渐转投 DC 计划[8]。

................................

................................

3.1 我国企业年金发展历程 ......................................... 14

3.1.1 企业年金制度的发展 ....................................... 14

3.1.2 企业年金管理机构的发展 ....................................... 15

4 企业年金替代率精算模型设计 ................................ 26

4.1 企业年金替代率精算模型构建 ............................. 26

4.1.1 模型参数假定前提 ..................................... 26

4.1.2 模型变量设定和替代率公式推导 ............................ 26

5 企业年金替代率案例分析-以江苏省燃料集团有限公司为例 ........ 43

5.1 江苏省燃料集团企业年金实施情况 .................................. 43

5.2 江苏省燃料集团退休人员企业年金替代率测算 ......................... 47

5 企业年金替代率案例分析-以江苏省燃料集团有限公司为例

5.1 江苏省燃料集团企业年金实施情况

(1)江苏省燃料集团有限公司简介

江苏省燃料集团有限公司由江苏省惠隆资产管理有限公司 100%控股,注册资本金3 亿元,是一家经营煤炭及燃料油、成品油、金属材料为主,同时兼营仓储运输、进出口贸易的国有大型企业。公司连续多年跻身于中国物资流通实力百强企业,综合经济指标位居全国燃料流通行业前列,同时该公司也是江苏省 AAA 级重合同、守信用企业。公司除在南京设立总部外,还在北京、秦皇岛、徐州和山西等地设立办事处。该公司经营效益较好,员工收入和福利待遇高,人员流动率低,是江苏省的效益型国企。#p#分页标题#e#

(2)江苏省燃料集团企业年金运作情况

2005 年企业年金制度正式出台后,一些大型央企和效益型国企开始纷纷建立年金计划,江苏省燃料集团便是江苏省首批建立年金计划的省属国企之一。该集团于 2005年 7 月制定了企业年金方案并获得人社厅的方案报备批复。集团期初采用内部年金理事会的受托模式,委托专业的金融机构进行托管和投资。2007 年 5 月,集团将年金受托模式转为法人受托,选择太平养老保险有限公司江苏分公司(以下简称太平养老)担任其年金计划的受托人和投管人,中信银行担任账管人,招商银行(2017 年变更为中信银行)担任基金托管人,建立法人受托模式的企业年金单一计划。计划初期参与人数125 人,初始缴费金额 488.2 万元(含 2007 年新增缴费和原年金理事会受托管理的年金资产余额),计划初始运作时间为 2007 年 5 月 18 日。

.................................

6 政策建议与结论展望

6.1 提升企业年金替代率的政策建议

通过第四章模型测算结合第五章案例分析得出:在当前年金相关政策及缴费水平下,我国企业年金替代率男性不足 20%,女性尚不足 14%;在企业年金替代率水平中,男性高于女性,大型国有企业高于中小企业;在影响年金替代率的因素中,投资收益率、缴费率位居前二。笔者以此研究结论为前提,借鉴部分发达国家企业年金发展的先进经验,再结合我国年金行业发展现状和自身在养老金行业的工作积累,提出如下发展企业年金,提升年金替代率的相关建议。

6.1 提升企业年金替代率的政策建议

通过第四章模型测算结合第五章案例分析得出:在当前年金相关政策及缴费水平下,我国企业年金替代率男性不足 20%,女性尚不足 14%;在企业年金替代率水平中,男性高于女性,大型国有企业高于中小企业;在影响年金替代率的因素中,投资收益率、缴费率位居前二。笔者以此研究结论为前提,借鉴部分发达国家企业年金发展的先进经验,再结合我国年金行业发展现状和自身在养老金行业的工作积累,提出如下发展企业年金,提升年金替代率的相关建议。

(1)提升企业和职工的参保积极性,提高年金参保率和覆盖面

企业年金是由企业和员工自主选择,并非国家强制实施的补充养老制度。提高年金的参保和覆盖率,一方面需要调动企业的参保积极性,另一方面也需要带动职工的参保意愿。在企业层面,企业 “五险一金”缴费比例高且税负重,不少企业已是负重前行,如若再增加“第二金”的缴费,便可能不堪重负。2019 年的全国两会通过了将基础养老缴费由原 19%-20%降为 16%的决议,这为企业留有了年金缴费的空间,如若再给企业税负适当松绑,企业参投年金的积极性便可极大激发。在职工层面,并非所有员工都有缴纳年金的意愿。职工的工资收入需扣除“五险一金”的个人缴费,加之房贷、子女的教育费和老人的赡养费,职工更希望获得更多的当期货币收入,因而多数员工选择最低一档缴费,还有一部分员工则自愿放弃年金计划。笔者认为,可以借鉴美国401(k)计划的匹配式缴费制度,即企业和员工的缴费成一定比例,员工多缴,企业也随之多缴,以此来激发员工的缴费积极性。同时建议采用“自动扣缴机制”,即员工入职便由单位直接扣除相应的年金费用,强制员工加入年金计划,减少职工弃保的概率,提高职工的参保覆盖面(刘子兰、吴新建,2007)[52]。另外,国家还应加大企业年金的宣传口径和宣导力度,让更多的企业和个人了解企业年金并知晓其对养老金积累的促进作用,促使企业和个人自发自愿地加入到年金的参保队列中来,打破年金参保局部化和碎片化的局面。

参考文献(略)

企业年金是由企业和员工自主选择,并非国家强制实施的补充养老制度。提高年金的参保和覆盖率,一方面需要调动企业的参保积极性,另一方面也需要带动职工的参保意愿。在企业层面,企业 “五险一金”缴费比例高且税负重,不少企业已是负重前行,如若再增加“第二金”的缴费,便可能不堪重负。2019 年的全国两会通过了将基础养老缴费由原 19%-20%降为 16%的决议,这为企业留有了年金缴费的空间,如若再给企业税负适当松绑,企业参投年金的积极性便可极大激发。在职工层面,并非所有员工都有缴纳年金的意愿。职工的工资收入需扣除“五险一金”的个人缴费,加之房贷、子女的教育费和老人的赡养费,职工更希望获得更多的当期货币收入,因而多数员工选择最低一档缴费,还有一部分员工则自愿放弃年金计划。笔者认为,可以借鉴美国401(k)计划的匹配式缴费制度,即企业和员工的缴费成一定比例,员工多缴,企业也随之多缴,以此来激发员工的缴费积极性。同时建议采用“自动扣缴机制”,即员工入职便由单位直接扣除相应的年金费用,强制员工加入年金计划,减少职工弃保的概率,提高职工的参保覆盖面(刘子兰、吴新建,2007)[52]。另外,国家还应加大企业年金的宣传口径和宣导力度,让更多的企业和个人了解企业年金并知晓其对养老金积累的促进作用,促使企业和个人自发自愿地加入到年金的参保队列中来,打破年金参保局部化和碎片化的局面。

参考文献(略)