第 1 章 绪论

1.1 选题背景和研究意义

1.1.1 选题背景

近年来,金融市场蓬勃发展,金融工具及其衍生物呈现出多元化的趋势,使得金融市场的风险日益增大,出现金融波动愈发频繁,尤其是在 2008 年的金融危机之后,资产组合的风险测度与控制成为金融机构管理人员关注的重点,投资组合的风险管理也成为国内外学者关注的焦点。

最早的的投资组合风险测度模型是 Markowitz 提出的均值-方差模型,该模型假设投资组合的收益率满足多维高斯分布或经验分布,在收益水平一定的情况下,通过最小化风险来调整投资组合的结构,这种方法效果较差,缺陷较多。当下主流的测度投资组合风险的指标是在险价值 Va R(Value at Risk)。Va R 是指,在市场正常波动的前提条件下,某个证券资产或证券组合承受的市场风险和可能产生的最大亏损,

Va R 方法是用收益计算得出的数字来表示投资组合的风险,Va R 方法可以事前计算,降低资产风险。

单一金融资产的风险价值容易计算,通过 VaR 的定义式即可得出,而计算资产组合的风险价值则需要建立在各个资产回报率的联合分布之上,由于金融数据常常表现出“高峰、胖尾、瘦腰”的特征,而且就一般而言,资产组合收益序列之间并非是线性相关关系,传统的风险测度方法将各个资产间的关系假设为线性相关,这是不符合实际的,而且得出的结果也会存在很大差异,所以引进更合理的分析方法来弥补传统计量假设的缺陷是有必要的。

开放式基金由于其交易灵活,收益稳健,越来越被投资者所青睐,成为资本增值保值的重要投资工具之一,开放式基金收益与风险根据其类别和经营管理风格等因素进行划分,投资者可以根据其风险偏好选择不同类别的开放式基金。在全球经贸关系日趋紧密的背景下,各个金融市场间的相关程度越来越高,一个金融极端事件的发生,对其他金融市场的冲击也越来越大,我国开放式基金尚处在发展阶段,种类尚不健全,所以针对我国开放式基金投资组合进行风险测度更具有实际价值,不仅能够为我国投资者的风险管理和资产配置提供一种新的思路,而且能够针对我国开放式基金风险特点提出政策建议,是一个重要的研究课题。

.........................

第 3 章基于 Copula-GARCH-GPD 模型的风险测度方法 ................. 21

3.1 VaR 定义 ............................... 21

3.2 VaR 的计算方法 ........................... 21

第 4 章 我国开放式基金风险测度实证研究 ...................... 27

4.1 数据的选择及其统计特征 ....................... 27

4.1.1 数据选取 ...................................... 27

4.1.2 样本数据的统计性描述 ................. 28

第 5 章 研究结论与政策建议 ................................ 41

5.1 研究结论 .................................. 41

5.2 政策建议 ................................... 41

第 4 章 我国开放式基金风险测度实证研究

4.1 数据的选择及其统计特征

4.1.1 数据选取

本文数据取自 Wind 数据库基金范畴中的四支开放式基金:嘉实成长收益 A、华夏回报 A、招商安泰平衡和华夏债券 AB。它们分别属于偏股型开放式基金、混合型开放式基金、平衡型开放式基金和债券型开放式基金。这些基金成立时间较早,管理相对成熟,能够合理配置投资工具的比例,而且发行规模较大,能够将资金配置到多个行业多个领域,能够代表该类型基金的市场行情,同时它们具有良好的流动性,价格变化真实客观。选取的样本时间段为 2010 年 10 月 20 日至 2017 年 9 月 1 日,共有 1682 组有效数据,选择这一时间段的原因是考虑到在该时间段经历了 2015 年股市的暴涨暴跌,波动剧烈。

计量经济学对数据进行分析时,数据变量具有平稳性时必要条件之一,要想使以往的计量分析方法起作用,数据必须满足平稳性这一前提。如果数据时非平稳的,那么以往的估计与检验方法将实效,从而使计算得到的结果是错误的,因此,在建立模型之前,要事先检验数据是否满足平稳性。

单位根检验是检验数据平稳性的常用方法。单位根检验中包括:ADF 检验、DF 检验、PP 检验、KPSS 检验、ERS 检验和 NP 检验。在对金融时间序列进行检验时,普遍使用的是 ADF 和 PP 检验方法。在对本文所选取的数据进行平稳性检验时采用的是 ADF 检验方法。

........................

第 5 章 研究结论与政策建议

5.1 研究结论

投资组合的风险测度方法有很多,本文运用 Copula 函数来描述多维变量间的相关结构,刻画了时变、非对称、非线性相关的多元变量的尾部相关性,以国内四支开放式基金为研究对象,进行投资组合的风险研究,对单个变量建立GARCH-GPD 模型,来描述基金的波动情况,最后,结合 Monte Carlo 模拟来度量投资组合的风险。本文得到的结论有:

开放式基金由于其交易灵活,收益稳健,越来越被投资者所青睐,成为资本增值保值的重要投资工具之一,开放式基金收益与风险根据其类别和经营管理风格等因素进行划分,投资者可以根据其风险偏好选择不同类别的开放式基金。在全球经贸关系日趋紧密的背景下,各个金融市场间的相关程度越来越高,一个金融极端事件的发生,对其他金融市场的冲击也越来越大,我国开放式基金尚处在发展阶段,种类尚不健全,所以针对我国开放式基金投资组合进行风险测度更具有实际价值,不仅能够为我国投资者的风险管理和资产配置提供一种新的思路,而且能够针对我国开放式基金风险特点提出政策建议,是一个重要的研究课题。

.........................

1.2 研究内容和研究方法

本文通过理论介绍,文献阐述来明确所采用模型的可行性,将搭建的风险测度模型应用于实证,通过与历史数据的分析比对,为投资组合进行更精确的风险度量,建立能合理反映各资产收益率真实分布和相关关系,尤其是尾部相关关系的投资组合模型。希望能够对我国开放式基金的风险进行测度并进行结构优化,并且为我国投资者投资组合风险管理与配置提出投资建议。

本文通过理论介绍,文献阐述来明确所采用模型的可行性,将搭建的风险测度模型应用于实证,通过与历史数据的分析比对,为投资组合进行更精确的风险度量,建立能合理反映各资产收益率真实分布和相关关系,尤其是尾部相关关系的投资组合模型。希望能够对我国开放式基金的风险进行测度并进行结构优化,并且为我国投资者投资组合风险管理与配置提出投资建议。

一般而言,金融资产收益序列并非平稳,在实证研究之前需要对原始数据初步处理。GARCH 模型能够消除资产收益尖峰厚尾、异方差性和非对称等特征。所以,在本文的研究中,我们首先采用 AR(1)-GJR(1,1)-t 模型来描述各个资产收益的波动性,通过资产收益的方差、条件方差计算得到标准化残差,然后对标准残差的上尾与下尾部分采用广义帕累托分布(GPD)来拟合,进而可以得到每个资产收益的边缘分布情况,然后利用 Copula 函数来构建各个资产收益的相关性,将单个资产的边缘分布连接成资产组合的联合分布,最后,将经验 VaR 与蒙特卡罗模拟得到的 VaR 进行比较分析,来检验该模型对资产组合风险测度的可行性与有效性。

.............................

第 2 章 GARCH、GPD、Copula 模型理论基础

2.1 GARCH 族模型概述

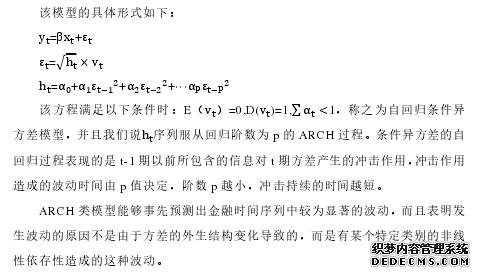

金融市场的重要特征就是波动性,国内外学者非常关注这一问题。传统的计量分析方法在处理时间序列时假定波动率是固定不变的,等于某一个常数,随着专家学者在相关领域研究的不断深入,人们渐渐发现这个假设是不符合实际情况的。大量研究表明金融数据普遍表现出波动集聚性,异方差性和非对称性等特征。为了过滤掉这些不良特性,使金融时间序列趋于平稳,Engle(1982)构造出条件异方差回归(ARCH)模型,为处理异方差问题开辟了新的道路。Bollerslev(1986)基于 ARCH 模型进行了拓展,得到 GARCH 模型。之后越来越多的学者在 GARCH模型的基础上加以研究发展,GARCH 模型随即具备了许多形式,构成了 GARCH函数族。目前 GARCH 函数族体系已经成为学者描述金融时间序列波动性和相关性的首选方法,在描述股价、利率、期货价格等方面收到了良好的效果。下面给出目前处理金融数据时应用较多的 GARCH 模型。

2.1 GARCH 族模型概述

金融市场的重要特征就是波动性,国内外学者非常关注这一问题。传统的计量分析方法在处理时间序列时假定波动率是固定不变的,等于某一个常数,随着专家学者在相关领域研究的不断深入,人们渐渐发现这个假设是不符合实际情况的。大量研究表明金融数据普遍表现出波动集聚性,异方差性和非对称性等特征。为了过滤掉这些不良特性,使金融时间序列趋于平稳,Engle(1982)构造出条件异方差回归(ARCH)模型,为处理异方差问题开辟了新的道路。Bollerslev(1986)基于 ARCH 模型进行了拓展,得到 GARCH 模型。之后越来越多的学者在 GARCH模型的基础上加以研究发展,GARCH 模型随即具备了许多形式,构成了 GARCH函数族。目前 GARCH 函数族体系已经成为学者描述金融时间序列波动性和相关性的首选方法,在描述股价、利率、期货价格等方面收到了良好的效果。下面给出目前处理金融数据时应用较多的 GARCH 模型。

2.1.1 条件异方差(ARCH)模型

..........................

2.2 Copula 函数基础理论

2.2.1 Copula 函数的定义及类别

...........................

..........................

2.2 Copula 函数基础理论

2.2.1 Copula 函数的定义及类别

...........................

3.1 VaR 定义 ............................... 21

3.2 VaR 的计算方法 ........................... 21

第 4 章 我国开放式基金风险测度实证研究 ...................... 27

4.1 数据的选择及其统计特征 ....................... 27

4.1.1 数据选取 ...................................... 27

4.1.2 样本数据的统计性描述 ................. 28

第 5 章 研究结论与政策建议 ................................ 41

5.1 研究结论 .................................. 41

5.2 政策建议 ................................... 41

第 4 章 我国开放式基金风险测度实证研究

4.1 数据的选择及其统计特征

4.1.1 数据选取

本文数据取自 Wind 数据库基金范畴中的四支开放式基金:嘉实成长收益 A、华夏回报 A、招商安泰平衡和华夏债券 AB。它们分别属于偏股型开放式基金、混合型开放式基金、平衡型开放式基金和债券型开放式基金。这些基金成立时间较早,管理相对成熟,能够合理配置投资工具的比例,而且发行规模较大,能够将资金配置到多个行业多个领域,能够代表该类型基金的市场行情,同时它们具有良好的流动性,价格变化真实客观。选取的样本时间段为 2010 年 10 月 20 日至 2017 年 9 月 1 日,共有 1682 组有效数据,选择这一时间段的原因是考虑到在该时间段经历了 2015 年股市的暴涨暴跌,波动剧烈。

计量经济学对数据进行分析时,数据变量具有平稳性时必要条件之一,要想使以往的计量分析方法起作用,数据必须满足平稳性这一前提。如果数据时非平稳的,那么以往的估计与检验方法将实效,从而使计算得到的结果是错误的,因此,在建立模型之前,要事先检验数据是否满足平稳性。

单位根检验是检验数据平稳性的常用方法。单位根检验中包括:ADF 检验、DF 检验、PP 检验、KPSS 检验、ERS 检验和 NP 检验。在对金融时间序列进行检验时,普遍使用的是 ADF 和 PP 检验方法。在对本文所选取的数据进行平稳性检验时采用的是 ADF 检验方法。

........................

第 5 章 研究结论与政策建议

5.1 研究结论

投资组合的风险测度方法有很多,本文运用 Copula 函数来描述多维变量间的相关结构,刻画了时变、非对称、非线性相关的多元变量的尾部相关性,以国内四支开放式基金为研究对象,进行投资组合的风险研究,对单个变量建立GARCH-GPD 模型,来描述基金的波动情况,最后,结合 Monte Carlo 模拟来度量投资组合的风险。本文得到的结论有:

(1)从四支基金收益率的历史数据来看,并不服从正态分布,存在尖峰厚尾的特性,传统假设残差服从正态分布的 GARCH 模型不能对边缘进行很好的刻画,采用广义帕累托分布来模拟边缘分布要比传统的正态分布模拟的更好。

(2)在最优 Copula 函数的选择上,本文通过 AIC、BIC 来对比分析,选择了 t-Copula 函数,说明四支基金收益率的尾部是相关的,它们的波动存在相依性。

(3)通过对历史数据的统计分析,发现数据为非正态分布,经过 AR(1)-GJR(1,1)-t 模型过滤后的数据依然存在较大的值,通过 GPD 拟合后的累积概率分布图可以看出 GPD 对四支基金尾部的拟合效果较好。

(4)通过 Copula 相关系数矩阵我们可以看出,华夏回报混合型开放式基金,嘉实成长偏股型开放式基金,招商安泰平衡型开放式基金两两相关程度很高。而华夏债券与另外三种开放式基金之间的关系较小,因为华夏回报、嘉实成长、招商安泰这三种基金均是股票占比较高的基金。

(2)在最优 Copula 函数的选择上,本文通过 AIC、BIC 来对比分析,选择了 t-Copula 函数,说明四支基金收益率的尾部是相关的,它们的波动存在相依性。

(3)通过对历史数据的统计分析,发现数据为非正态分布,经过 AR(1)-GJR(1,1)-t 模型过滤后的数据依然存在较大的值,通过 GPD 拟合后的累积概率分布图可以看出 GPD 对四支基金尾部的拟合效果较好。

(4)通过 Copula 相关系数矩阵我们可以看出,华夏回报混合型开放式基金,嘉实成长偏股型开放式基金,招商安泰平衡型开放式基金两两相关程度很高。而华夏债券与另外三种开放式基金之间的关系较小,因为华夏回报、嘉实成长、招商安泰这三种基金均是股票占比较高的基金。

(5)通过蒙特卡罗模拟生成的边缘收益率与实际收益率进行对比,我们可以看出 Copula-GARCH-GPD 模型可以较好的刻画投资组合的相依性和尾部特征。#p#分页标题#e#

参考文献(略)

参考文献(略)