第 1 章 绪论

1.1 选题背景

早在 1993 年,芝加哥期权交易所(CBOE)就推出了度量隐含波动率的指数——VIX。VIX 的全称为芝加哥期权交易所波动率指数(Chicago Board Options Exchange Volatility Index),反映了标普 500 指数在未来 30 天内的预期年化波动率,指数以年化百分比的形式表现,并且以正态分布的几率出现。VIX 指数是一种常用的情绪指标,表征着投资者对市场的波动预期,常被看做领先市场的风向标。因此,VIX 指数在海外市场又被称为“恐慌指数”。

1.1 选题背景

早在 1993 年,芝加哥期权交易所(CBOE)就推出了度量隐含波动率的指数——VIX。VIX 的全称为芝加哥期权交易所波动率指数(Chicago Board Options Exchange Volatility Index),反映了标普 500 指数在未来 30 天内的预期年化波动率,指数以年化百分比的形式表现,并且以正态分布的几率出现。VIX 指数是一种常用的情绪指标,表征着投资者对市场的波动预期,常被看做领先市场的风向标。因此,VIX 指数在海外市场又被称为“恐慌指数”。

自 VIX 指数发布以来,既发挥了其反映恐慌情绪的功能,又体现了预警市场行情的功能,对市场危机时期的捕捉情况良好,例如亚洲金融危机、科技泡沫、2008 年全球金融危机、希腊主权债务危机、中国股灾等。也正因为如此,为了有助于投资者更好的管理市场风险,

CBOE 逐渐开发了以 VIX 指数为标的的金融衍生品,分别于 2004 年、2006 年开发了 VIX 指数期货、VIX 指数期权。实际的交易数据表明,

VIX 指数衍生品发挥着比传统工具更加有效可靠的避险保值功能。

VIX 指数的优势使其不断受到市场投资者的青睐,并逐渐在世界范围内被接受。在美国之后,欧洲各国相继推出了相应的波动率指数。特别是在 2008 年金融危机发生以后,韩国、香港等亚洲国家和地区也纷纷推出了针对其股票市场的波动率指数。

VIX 指数的优势使其不断受到市场投资者的青睐,并逐渐在世界范围内被接受。在美国之后,欧洲各国相继推出了相应的波动率指数。特别是在 2008 年金融危机发生以后,韩国、香港等亚洲国家和地区也纷纷推出了针对其股票市场的波动率指数。

我国资本市场的波动性要远远大于其他国家,市场上的恐慌情绪更明显,但受限于我国期权市场发展滞后的原因,缺少相应标的的支持,因此一直没有开发中国的波动率指数。2015 年 2 月 9 日,我国资本市场上第一只正式发布的期权产品——上证 50ETF 期权在上交所上市,50ETF 期权的出现标志着我国股指期权市场正式拉开帷幕。上证 50ETF 期权是股票期权,其直接标的为上证 50ETF。上证 50ETF 的投资收益来源于上证 50 指数,到目前为止,上证 50ETF 是基金市场上交易规模最大、成交量最活跃的基金产品。上证 50ETF 期权可以间接对冲上证 50 指数的市场风险。2015 年 6 月 26 日,上交所基于上证 50ETF 期权真实交易数据,公布了中国的波动率指数。从此我国波动率指数的研究也进入了一个崭新的阶段。

..........................

1.2 研究意义

波动率在交易策略、控制风险、衍生品定价等多个方面都发挥着重要的作用,波动率指数也是分析判断资本市场上在未来一段时间里风险的变化趋势和衍生品价格波动情况的一个重要的标准,同时,也可以利用波动率指数衍生品进行套期保值、风险对冲。对于投资者来说,为了在股票市场获取超额收益,需要判断未来市场的变动,而波动率指数正是投资者对未来市场风险的预期。

波动率在交易策略、控制风险、衍生品定价等多个方面都发挥着重要的作用,波动率指数也是分析判断资本市场上在未来一段时间里风险的变化趋势和衍生品价格波动情况的一个重要的标准,同时,也可以利用波动率指数衍生品进行套期保值、风险对冲。对于投资者来说,为了在股票市场获取超额收益,需要判断未来市场的变动,而波动率指数正是投资者对未来市场风险的预期。

发达经济体的期权市场发展的早,具有较为成熟的机制与经验,而相对于发达国家,我国的资产市场目前机制不够完善、制度也不够健全,还有很大的发展空间,市场上充满了散户和机构投资者,投资者对市场的风险更为敏感。尤其是我国的期权市场从 2015 年 2 月才开始正式交易,正处于发展的初级阶段,波动率指数从 2015 年 6 月 26 日开始发布,但在 2018 年 2 月 22 日暂停了发布。因此,研究中国波指究竟是否能像 VIX 指数一样充当恐慌指数,是否应当继续公布中国波指,中国波指的期限结构特征又是怎样的,是否能够反映投资者的情绪,

解释其内在的经济意义就显得格外重要。

波动率风险溢价与股票市场之间的相关性具有重要的意义,可以帮助投资者更好的控制风险。然而对于波动率风险溢价的度量,却一直是研究者的一个难题。在波动率指数的基础上,通过计算已实现波动率,就可以得到较为精确的波动率风险溢价,可以对市场上投资者的风险偏好进行正确的认识和衡量,有助于提高对后市的预判能力,提高资产定价时的准确性并有效的进行风险管理,因此研究波动率风险溢价具有丰富的理论价值和应用意义。

本文希望通过研究中国波指,分析其与股票市场之间的相关关系,引起投资者对波动率指数的关注,完善中国波指的研究体系,促进中国资本市场的健康发展。

............................

第 2 章 基本概念及相关理论

2.1 波动率指数概述

2.1.1 波动率指数的概念

理解波动率指数,重要的是强调它具有前瞻性,波动率指数衡量投资者期望看到的波动率,而不是衡量最近已经实现的波动率。从概念上讲,波动率指数就像债券的到期收益率,到期收益率是将债券的价格与其承诺支付的现值相等的贴现率。因此,债券的收益率是隐含在其当前价格里的,并代表债券在其剩余期限中的预期未来收益。以同样的方式,波动率隐含在指数期权的当前价格中,并代表未来 30 天的预期市场波动。

波动率风险溢价与股票市场之间的相关性具有重要的意义,可以帮助投资者更好的控制风险。然而对于波动率风险溢价的度量,却一直是研究者的一个难题。在波动率指数的基础上,通过计算已实现波动率,就可以得到较为精确的波动率风险溢价,可以对市场上投资者的风险偏好进行正确的认识和衡量,有助于提高对后市的预判能力,提高资产定价时的准确性并有效的进行风险管理,因此研究波动率风险溢价具有丰富的理论价值和应用意义。

本文希望通过研究中国波指,分析其与股票市场之间的相关关系,引起投资者对波动率指数的关注,完善中国波指的研究体系,促进中国资本市场的健康发展。

............................

第 2 章 基本概念及相关理论

2.1 波动率指数概述

2.1.1 波动率指数的概念

理解波动率指数,重要的是强调它具有前瞻性,波动率指数衡量投资者期望看到的波动率,而不是衡量最近已经实现的波动率。从概念上讲,波动率指数就像债券的到期收益率,到期收益率是将债券的价格与其承诺支付的现值相等的贴现率。因此,债券的收益率是隐含在其当前价格里的,并代表债券在其剩余期限中的预期未来收益。以同样的方式,波动率隐含在指数期权的当前价格中,并代表未来 30 天的预期市场波动。

2015 年 2 月 9 日,我国正式推出了第一个期权——上证 50ETF,该期权的推出对我国资本市场的影响深远。上海证券交易所于 2015 年 6 月 26 日公布了中国版本的波动率指数(i VX),该指数是依照方差互换的原理,通过对上海证券交易所上市的 50ETF 期权价格波动率的计算,编制而得,用于衡量上证 50ETF 未来 30 日的预期波动。至此,上证 50 指数的成员已经完备,50ETF、50 分级基金、上证 50 股指期货以及上证 50ETF 股指期权。投资者可选择多种投资品种,使得自己的投资更加灵活、方便。

从国外的历史经验来看,波动率指数几乎在市场发生的全部重大事件时都出现了明显的波动趋势,因此对金融市场具有一定的预测作用。一般来说,波动率指数较高时,意味着市场上可能存在较高的风险,因此波动率指数可以作为表征市场情绪和预示风险的指标,同时可以将它的这些特性用于投资策略以提高策略的有效性或增加策略收益。

从国外的历史经验来看,波动率指数几乎在市场发生的全部重大事件时都出现了明显的波动趋势,因此对金融市场具有一定的预测作用。一般来说,波动率指数较高时,意味着市场上可能存在较高的风险,因此波动率指数可以作为表征市场情绪和预示风险的指标,同时可以将它的这些特性用于投资策略以提高策略的有效性或增加策略收益。

当市场出现恐慌时,波动率指数就会明显上升,长期来看,波动率指数和股票指数的走势呈现较强的负相关,且波动率指数不仅可以捕捉到金融市场上发生的重大敏感事件,在针对负面消息时,波动率指数的反应也非常迅速,变化幅度很大。

..........................

..........................

2.2 波动率风险溢价概述

2.2.1 波动率风险溢价的概念

由于投资者的风险规避心理,隐含波动率在大多数情况下要高于实际波动率,因此期权价格中含有波动率的风险溢价。投资者在进行投资时,一方面要面对标的资产的不确定性收益,也即资产的波动率,另一方面也要面对波动率自己本身的不确定性,也即资产的波动率风险。所谓波动率风险溢价就是市场对波动率风险提供的补偿。资产定价理论认为只要市场上存在风险源,就会存在相应的风险补偿,为了对这种补偿进行定价,就需要将标的资产价格的动态性由现实测度转换为风险中性测度,波动率风险溢价可以将资产价格的随机过程在现实测度和风险中性测度之间转换的过程连接起来。

2.2.1 波动率风险溢价的概念

由于投资者的风险规避心理,隐含波动率在大多数情况下要高于实际波动率,因此期权价格中含有波动率的风险溢价。投资者在进行投资时,一方面要面对标的资产的不确定性收益,也即资产的波动率,另一方面也要面对波动率自己本身的不确定性,也即资产的波动率风险。所谓波动率风险溢价就是市场对波动率风险提供的补偿。资产定价理论认为只要市场上存在风险源,就会存在相应的风险补偿,为了对这种补偿进行定价,就需要将标的资产价格的动态性由现实测度转换为风险中性测度,波动率风险溢价可以将资产价格的随机过程在现实测度和风险中性测度之间转换的过程连接起来。

当波动率为随机变量时,已实现波动率是现实测度下得到的波动率估计,而隐含波动率是风险中性测度下得到的波动率估计,这二者之间的差异就是波动率风险溢价。事实上,在进行风险管理时我们是在现实测度下进行的,但从期权市场价格信息中得到的参数却是风险中性测度下的。因此,如果能够合理地估计出波动率风险溢价,就可以将风险中性测度下的参数转化到现实的金融市场中,这样在对金融衍生品进行定价和风险管理过程中都具有重要的意义。目前在国内外的研究中,估计波动率风险溢价的方法可以划分为三种:

第一种是构建期权与标的资产之间特定的资产组合,分析这个资产组合的收益,然后从中得到波动率风险溢价。这种模型的可操作性较强,但是结果受模型假设合理性的影响较大,而且用这种方法得到的数据并不是波动率风险溢价本身,而是反映波动率风险溢价的基本情形。

第二种是把波动率风险溢价加入到随机波动率的随机过程中,然后直接得到波动率风险溢价的估计值。这种方法的重点在于估计随机过程的参数,通常对波动率风险溢价的函数形式做出过分严格的假定,导致得出的波动率风险溢价的可靠性被削弱,因此并不适用于对波动率风险溢价进行专门的研究。

第三种是将波动率风险溢价定义为隐含波动率和预期已实现波动率之间的差值。这种方法可以直接估计出波动率风险溢价,而且几乎不受模型假设约束的影响,但对数据的要求较高,数据不足可能会使得到的结果不够可靠,同时需要注意存在“离散化误差”和“截断误差”。#p#分页标题#e#

..........................

第三种是将波动率风险溢价定义为隐含波动率和预期已实现波动率之间的差值。这种方法可以直接估计出波动率风险溢价,而且几乎不受模型假设约束的影响,但对数据的要求较高,数据不足可能会使得到的结果不够可靠,同时需要注意存在“离散化误差”和“截断误差”。#p#分页标题#e#

..........................

3.1 数据的选取与初步处理 ............................... 21

3.2 中国波指的描述性统计分析 ........................... 22

3.3 中国波指的期限结构 ............................... 25

第 4 章 波动率风险溢价的实证性分析 ........................... 28

4.1 数据的选取与初步处理 ......................... 28

4.2 已实现波动率的度量 ........................... 28

4.3 波动率风险溢价的度量结果分析 .......................... 29

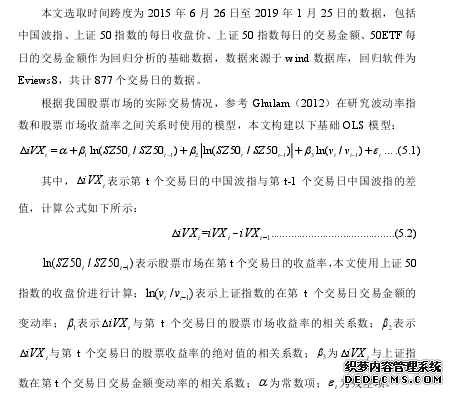

第 5 章 波动率指数与股票市场之间关系的实证分析 ........................ 32

5.1 数据的选取与模型的构建 ............................... 32

5.2 单位根检验 ...................................... 33

第 5 章 波动率指数与股票市场之间关系的实证分析

5.1 数据的选取与模型的构建

............................

结论与政策建议

我国资本市场的波动性要远远大于其他国家,市场上的恐慌情绪更明显,但受限于我国资本市场期权市场发展滞后的原因,一直没有开发中国的波动率指数。2015 年 2 月 9 日,我国金融市场首支正式公布的期权产品——上证 50ETF 期权在上交所上市,50ETF 期权的出现标志着我国股指期权市场正式拉开帷幕。

我国资本市场的波动性要远远大于其他国家,市场上的恐慌情绪更明显,但受限于我国资本市场期权市场发展滞后的原因,一直没有开发中国的波动率指数。2015 年 2 月 9 日,我国金融市场首支正式公布的期权产品——上证 50ETF 期权在上交所上市,50ETF 期权的出现标志着我国股指期权市场正式拉开帷幕。

通过研究首支股指期权标的资产上证 50ETF 的波动率,一方面可以更加有效地管理和控制市场风险,另一方面促进我国期权市场的进一步发展。因此,本文基于中国波指、上证 50 指数、上证 50ETF 等相关数据,首先根据 CBOE 公布的 VIX 指数的编制方法将中国波指继续计算下去,并通过 VIX 指数的编制原理得到中国波指的期限结构;接着利用上证 50ETF 的高频交易数据计算已实现波动率,结合中国波指,得到中国股票市场的波动率风险溢价,最后探究波动率指数与股票市场之间的相关性。本文得到如下结论:

第一,中国波指与上证 50 之间具有较强的负相关性,总体上来看中国的股票市场,投资者多是处于恐慌状态,且中国波指具有明显的周一效应。此外,波动率指数的期限结构一定程度上受到波动率均值回复特性的影响,呈下降趋势,说明随着期权到期时间的接近,投资者会越来越恐慌,人们对到期时间越短的未来预期波动越明显。股票市场上的投资者对于短期波动不够理性,未形成长期价值投资的观念。

第二,我国证券市场的波动率风险被投资者进行了定价。整体而言,波动率风险溢价均为负值,表示中国投资者对市场一直是厌恶的。也证明了波动率指数有反映投资者恐慌情绪的作用,波动率指数有“恐慌指数”的作用。

第三,波动率指数的变动与上证 50 指数的收益率显著负相关,上证 50 指数的收益率越低,波动率指数的变化程度越大。当股票市场的收益率减小时,人们对未来的恐慌情绪会增大,波动率指数会增加。

参考文献(略)

第三,波动率指数的变动与上证 50 指数的收益率显著负相关,上证 50 指数的收益率越低,波动率指数的变化程度越大。当股票市场的收益率减小时,人们对未来的恐慌情绪会增大,波动率指数会增加。

参考文献(略)