本文是一篇金融学论文,本文以 2015 年 1 月到 2016 年 12 月期间新三板采用做市转让方式并成功进行定向增发的企业为研究对象,探究定向增发会给新三板企业带来怎样的短期公告效应与长期财富效应,并进一步研究新三板企业定向增发短期公告效应与长期财富效应的影响因素,最后研究新三板企业定向增发短期公告效应与长期财富效应之间的相关性。

第 1 章 引言

1.1 研究背景和研究意义

1.1.1 研究背景

新三板自成立以来,不断完成其为中小企业提供融资服务、培育促进中小企业健康发展的使命。近五年来,新三板挂牌数量迅速增加,众多中小企业受益于新三板的不断发展,在新三板挂牌的企业不但可进行股权融资和转让,还可进行债券融资。新三板于 2006 年 1 月正式启动,2013 年 6 月新三板正式扩大至全国。虽然新三板在我国起步较晚,从 2013 年至今也仅有五年的发展历程,但五年来发展速度非常迅速。

新三板企业主要是通过定向增发进行融资的,也就是说决定新三板能否发挥良好的融资功能关键是看定向增发能否顺利健康的进行。新三板定向增发是指挂牌公司向少数特定投资者进行非公开发行股票,中小企业能够通过新三板定向增发获得持续发展所需的资金,而投资者可以通过定向增发分享企业价值的成长。可见新三板定向增发的健康发展,对中小企业的稳健发展、新三板市场充分发挥其作用、资本市场的建设具有极其重要的现实意义。

基于新三板在我国发展时间较短,且由于交易不活跃,导致新三板企业数据不完善,因此国内学者很少从新三板市场角度出发进行研究,对其定向增发的短期公告效应和长期财富效应的研究较少。本文从新三板市场出发,以定向增发为视角,对新三板挂牌企业定向增发预案公告的短期公告效应和长期财富效应进行深入研究。

新三板虽起步较晚,但自 2013 年扩大至全国以来快速发展,为我国中小企业提供了良好的融资与发展平台。众多中小企业在新三板成功进行定向增发融到资金,并通过新三板规范公司治理,提升企业声誉,从而促进企业健康快速发展。定向增发对于新三板企业来说,定向增发流程简单、要求标准较低,融资成本较低;定向增发对于投资者来说,可以以较低成本参与,由于新三板定向增发没有锁定期,投资者将来可以在二级市场转出,不承担锁定期风险,且大部分定增条款内有企业承诺的兜底条款保证,投资者风险进一步降低;定向增发对于监管者来说,审批相对简单,且可通过服务中小企业以促进我国多层次资本市场的建设。

......................

1.2 国内外文献综述

国外关于上市公司私募发行研究已有 30 多年,主要从公告效应、折扣率、长期收益率、长期业绩等角度进行研究。而我国定向增发业务始于 2006 年,关于我国定向增发的研究内容大部分是从折扣率影响因素、融资效率、公告效应、短期收益和长期收益角度进行的;我国新三板市场是始于 2006 年,真正开始拓展至全国是 2013 年 6 月,由于起始时间较晚所以关于我国新三板企业定向增发的研究文献并不多,目前国内已有文献大部分是从融资效率和折扣率影响因素的角度进行研究分析的,关于我国新三板企业定向增发预案公告的长短期效应研究的相关文献很少。

因此本文主要参考境外场外交易市场和国内 A 股市场关于定向增发的长短期效应相关文献进行研究。本章将归纳与评述国内外文献关于定向增发长短期效应的理论与实证研究,作为理论基础对本篇文章进行指导。

1.2.1 国外文献综述

1.2.1.1 定向增发短期公告效应的文献梳理

国外大量文献表明美国上市公司进行定向增发时,短期公告效应为正。但各国(地区)市场定向增发公告效应的大小、正负是不同的,这是由于各国(地区)对定向增发的规定政策与资本市场发展程度不同导致的,因此要因地制宜的研究这个问题,本文从以下三方面梳理国外定向增发短期公告效应的相关文献。

(1)定向增发是否存在公告效应。Wruck(1989)通过研究美国上市公司发现其定向增发短期公告效应是正的,并通过对比研究发现定向增发的公告效应为正,而公开增发则相反。Kato, schallheim(1993)通过研究 1973-1988 年日本上市公司,发现其非公开发行的企业短期公告效应为正。由于各个国家和地区对定向增发的规定政策与资本市场发展程度不同,研究结果可能会出现相反现象。Chen(2002)通过研究新加坡上市公司非公开发行后发现其公告效应为负,这是因为其政策规定私募发行股票不能出售给股东和高管,非公开发行在新加坡传递的是消极信息。

(2)不同定增对象是否会影响短期公告效应。通过梳理文献本文归纳为以下三点:第一,部分国外学者认为大股东认购定增份额与非公开发行公告效应呈正相关。Hertzel , Smith(1993)认为大股东相比其他投资者参与非公开发行时处于信息优势地位,他们参与非公开发行会给市场传递积极信号,产生信息确认效应,并发现大股东认购定增份额与非公开发行公告效应呈正相关变动 。第二,定向增发后所有权集中程度的变动与短期公告效应呈正相关。Wruck(1989)通过研究发现私募发行后企业的股权集中度会发生变化,且公告后短期平均超额收益率与发行后所有权集中程度的呈同向变动,这是由于非公开发行认购对象在其股份增加后会产生监督效应,从而可以降低代理成本,提高公司的业绩。第三,股权集中度和大股东认购比例的改变对定向增发公告效应的影响并不占主导地位。Wu, Wang and Yao(2005)通过研究香港上市公司发现定向增发与普通增发短期收益率的变动受多种因素的影响,所有权集中程度的变动对其并不起决定性作用。

......................

第 2 章 研究基础

2.1 理论假说

2.1.1 有效监督假说

有效监督假说是指大股东参与定向增发后,因为其有更多的股份而有动机且有能力去监督公司管理层,对公司产生有效监督,从而改善企业治理水平,因此定向增发存在正的长短期效应;同样机构投资者参与定向增发后,且参与定增份额较大,也会产生动力去对公司进行监督。Wruck(1989)认为当公司所有权集中度增加时,定向增发短期超额收益率也会增加,企业业绩会得到提升。由于非公开发行股票认购者集中于少数参与者,若大股东参与定向增发则提升了其股权集中度,使其愿意且有能力更有效地监督企业,使得定向增发产生正的市场效应。

在有效监督假说下,企业进行定向增发时若认购者有大股东或机构投资者,则会发挥认购者的有效监督效应,使定向增发产生正的长短期效应。

2.1.2 信息不对称理论

信息不对称理论是指不同身份参与者存在信息获取上的优劣势之分,信息不对称会造成公司内部参与人进行决策的消息会影响到公司外部人的决策。本文体现为信息效应假说,是指由于大股东及关联方在获取信息方面具有优势,大股东更了解公司的经营情况,大股东参与本公司定向增发被认为是公司内部参与人对公司拥有良好的预期,会向公众传递公司被低估的信息,从而改变公众对公司的预期,因此存在信息确认效应,定向增发有利于短期股价的上涨,使定向增发的短期公告效应为正。Hertzel 和 Smith(1993)认为非公开发行由于存在信息不对称问题会影响市场外部投资者的投资决定,之后便会对股票价格产生正向影响,存在正的短期公告效应。

在信息不对称理论下,定向增发有利于短期股价的上涨,使定向增发产生正的长短期效应。

.....................

2.2 新三板市场现状与特征

新三板于 2006 年 1 月正式启动,2013 年 6 月新三板正式扩大至全国。本节通过分析新三板规模、流动性和特征来对新三板市场现状进行分析。

2.2.1 新三板市场规模分析

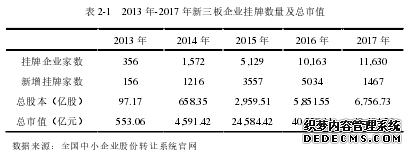

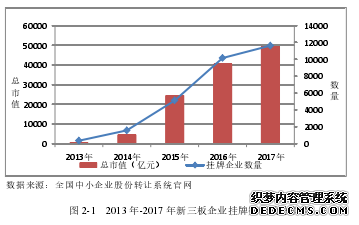

通过表 2-1 和图 2-1 可以看出,我国新三板挂牌企业从 2013 年的 356 家快速增加到 2017 年的 11630 家,总市值从 2013 年的 553.06 亿元增长到 2017 年的49,404.56 亿元,在 2015 年-2016 年增长尤为明显,2016 年-2017 年增速有所放缓。由于 2013 年 6 月新政策的颁布使新三板扩大至全国,使得全国的中小企业可以参与进来;且中小企业股份转让系统于 2014 年颁布做市转让制度,进而增加了新三板市场的流动性;2015 年发布三板成指和三板做市指数;2016 年颁布分层管理制度;在政策不断颁布的推动下,挂牌企业数量快速增长,特别是 2015年和 2016 年;2017 年新三板挂牌企业增速放缓,总市值增速放缓,但仍呈现上升趋势。截至 2017 年 12 月 31 日,新三板市场的挂牌公司已达 11630 家,为服务中小企业发展作出了积极贡献。自 2013 年以来随着政策的不断颁布与完善,新三板出现了前所未有的发展,新三板市场规模不断增大。#p#分页标题#e#

......................

第 3 章 研究设计................... 17

3.1 确定事件日及事件窗口............ 17

3.1.1 定向增发事件日的简述....................... 17

3.1.2 定向增发事件日的选择.................. 17

第 4 章 新三板定向增发短期公告效应的实证分析.......................... 24

4.1 短期全样本均值检验.......................... 24

4.1.1 短期全样本描述性统计........................ 24

4.1.2 短期全样本均值检验........................ 27

第 5 章 新三板定向增发长期财富效应的实证分析...................... 38

5.1 长期全样本均值检验.................... 38

5.1.1 长期全样本描述性统计..................... 38

5.1.2 长期全样本均值检验.................... 40

第 6 章 新三板定向增发长短期效应的多元回归分析

6.1 回归结果

6.1.1短期公告效应回归分析

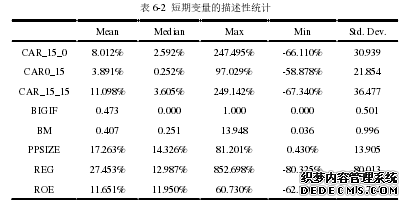

如表6-2所示,对短期市场变量进行了描述性统计分析,CAR(-15,0)为8.012%,即定向增发预案公告日前 15 个交易日的 CAR 的均值为 8.012%;CAR(0,15)为 3.891%,即定向增发预案公告日后 15 个交易日的 CAR 的均值为 3.891%;再次说明公告日前 15 个交易日的平均超额累计收益率大于预案公告日后的平均超额累计收益率,再次验证的假设二。定向增发对象(BIGIF)的均值为 0.473,说明在本文筛选出的全样本中有 47.3%的新三板企业,股东及关联方参与了定向增发。定向发行的股份占发行后总股本比例(PPSIZE)的均值 17.263%;样本总体营业收入增长率均值 27.453%,说明新三板进行定向增发的企业发展较好。

.........................

第 7 章 研究结论

7.1 关于新三板定向增发短期公告效应的结论

(1)我国新三板企业定向增发存在公告效应,且显著为正。即新三板企业定增预案公告对其短期股价具有正向效应,定向增发向市场传递积极信号被投资者视为好的市场信号。这体现了信息确认效应,新三板企业进行定增一定程度上降低了信息不对称水平,向市场传递了公司被低估的信号,并被市场所接受。

(2)定向增发预案公告日前的超额累计收益率比预案公告日后的超额累计收益率表现更显著,由此推测可能存在定向增发事件信息提前泄露的现象。

(3)股东及关联方是否参与定向增发对短期公告效应影响不显著。这是支持侵占假说和信息不对称理论的共同作用下,使得股东及关联方参与的定向增发对短期公告效应影响不显著。也可以也推测出,新三板企业股东及关联方参与的定增,股东及关联方并未表现出很强的侵占性,可见新三板企业股东及关联方参与定增认购,是发挥其长期监督支持效应。

参考文献(略)

新三板企业定向增发预案公告的长短期效应金融学研究

- 论文价格:免费

- 用途: ---

- 作者:上海论文网

- 点击次数:90

- 论文字数:0

- 论文编号:el2019082909355319253

- 日期:2019-07-10

- 来源:上海论文网

TAGS:

论文写作模板

金融毕业论文范文样本

金融毕业论文写作模板