第一章绪论

第一节研究背景

从20世纪70年代开始,全世界各国经济都在快速发展,我国更是自改革开放后经历了长期的飞速发展。随着我国经济水平不断提升和人民物质生活水平不断提高,民生问题也受到越来越多的关注,收入分配成为民生问题中备受热议的话题。卡尔多事实强调,在一国的国民收入中,各生产要素的收入份额保持稳定不变。然而,不同学者基于不同国家的数据得出的研究结论与卡尔多事实并不吻合,各要素收入份额在全球各国经济发展中并不是保持一成不变的,我国的经济事实也表明卡尔多事实不成立。从目前的研究结果来看,一是自我国改革开放以来,居民收入差距不断拉大,严重制约了我国经济的长期健康可持续发展。虽然居民收入差距拉大,在一定程度上可以有效激励人民努力工作,不断创新,但收入差距过大势必引起社会动荡,制约经济发展;二是,相比西方发达国家,我国劳动收入份额不仅低,而且在持续下降,而西方发达国家劳动收入份额不仅高而且较为稳定。因此,我国劳动收入份额不断降低和收入差距不断拉大,已经是不可争议的事实。所谓民不患贫而患不均,在我国经济腾飞的同时,我国收入差距不断拉大,越来越多的人在指责收入分配的不公,收入分配中所涉及的公平正义已经不仅仅是人类的基本道德问题,更是我国的制度和秩序问题。

利率政策作为我国货币政策调控的重要手段,其根本目的是实现我国经济稳定增长、保持物价基本稳定和实现充分就业。由于我国要素市场不完善和政府干预,使资金无法完全按照市场规律进行配置,这就导致了企业贷款利率不等于均衡利率,进而造成了利率偏离。当企业贷款利率低于均衡利率时,虽然能减轻企业的资金成本负担,使企业扩张生产增加总产出,但也造成了企业资本深化和技术进步偏向资本,对企业劳动收入份额造成不利影响。当企业贷款利率高于均衡利率时,这会对企业的资金成本造成加成,使企业缩减生产和缩减工人工资,进而导致企业劳动收入份额下降,同时由于企业的贷款利率高于市场均衡利率,这还使企业更倾向于内源融资,这会减少企业对劳动者的利润分成,进一步导致企业劳动收入份额下降,可见,减小利率偏离使企业贷款利率向均衡利率靠拢,是提高我国劳动收入份额的重要途径之一。因此,研究利率偏离对劳动收入份额的影响具有重要的意义。

............................

第二节研究意义

一、理论意义

现有文献主要从宏观层面或微观层面研究劳动收入份额的影响因素,很少有研究同时从微观层面和宏观层面对劳动收入份额的影响因素进行研究,而国家出台的各种政策特别是利率政策会对微观企业的劳动收入份额产生重大影响,本文结合了微观层面的企业贷款利率和宏观层面的均衡利率,研究企业利率偏离的对劳动收入份额的影响,为劳动收入份额相关研究开拓了一个新的视角。

二、现实意义

本文从利率偏离程度和利率偏离方向两个角度分析了利率偏离对劳动收入份额影响,得出利率偏离与劳动收入份额之间的关系,有利于国家和企业更好地了解利率偏离在劳动收入份额中的作用,从而为政府及货币当局制定政策提供一些参考,有利于国家合理配置资金以提升我国劳动收入份额。

本文在我国劳动收入份额持续下降与我国经济发展水平不断提高背道而驰的大背景下,以我国上市公司微观数据为基础,从利率偏离程度和利率偏离方向两个维度,研究利率偏离对劳动收入份额的影响。

..........................

第二章文献综述

第一节劳动收入份额演变及影响因素

一、劳动收入份额演变

在要素收入份额相关研究中,国外研究比国内研究相对更早,从国内外研究结果来看,要素收入份额与经济发展都有一各相同点,即:卡尔多事实在现实情况中并不成立,一国的要素收入份额并非保持稳定不变。发达国家的要素收入份额较高,且相对稳定或呈现上升趋势,而不发达国家的劳动收入份额较低,而且劳动收入波动较大且呈现下降趋势。众多学者研究劳动收入份额的演变规律得出一个大致相同的结论:世界各国在不同发展阶段,随着经济发展水平的提升,劳动收入份额表现出U型规律。

国内学者也证实了卡尔多事实不成立,并且国内学者均认为我国劳动收入份额与我国经济发展水平的关系处于U型规律的前半部分,即随着我国经济发展水平不断提高,我国劳动收入份额呈下降趋势,资本收入份额呈上升趋势。张杰等使用2001-2007年间中国制造业企业的微观大样本数据测算了企业层面的劳动收入份额和资本收入份额,得出我国现处于发展中国家阶段,劳动收入份额随着我国经济水平的提升呈现出下降趋势。王林辉等从要素禀赋出发进行研究,其研究认为我国劳动收入份额呈现先下降后上升的U型演变规律的原因是由于我国要素禀赋结构对技术进步方向的影响存在门限效应,并指出我国多数地区处于U型走势左侧。张吉超从实际平均工资和社会劳动生产率视角研究我国劳动收入份额下降的原因,指出虽然我国平均劳动工资也随着我国经济发展不断提高,但是由于劳动者工资增长速度低于我国生产率的增长速度,这使得我国整体劳动收入份额持续下降。邹薇和袁飞兰在收入分配的总需求效应基础上结合了生产率效应的经济增长模型,探讨了我国劳动收入份额变化与经济增长之间的关系,其研宄表明我国经济增长率和总产出增长率与劳动收入份额均呈负相关关系。

...........................

第二节文献评述

本章首先较为系统的回顾了均衡利率的定义、均衡利率及利率偏离测算相关文献。根据众多学者对均衡利率的定义,我们知均衡利率是储蓄和投资相等并保持物价稳定时,与资本回报率或生产率相符的利率,同时均衡利率也是市场处于均衡状态的潜在利率,当市场利率等于均衡利率时,能实现潜在产出和充分就业,并且在长期内,均衡利率由长期总供给能力决定。在均衡利率不断发展的同时,国内外学者也对均衡利率进行了测算,均衡利率测算方法主要有两大类。第一类是单纯的时间序列,包括简单算术平均法和HP滤波法,这类方法由于受人为影响较大,国内外学者使用的均较少;第二类是经济模型法,主要包括状态空间模型、泰勒规则、SVAR模型和DSGE模型,此类方法在构建模型时由于考虑了各个经济变量之间的经济关系,因此测算出的均衡利率较为准确,此类方法国内外学者均使用的较多。同时本文梳理了利率偏离相关文献发现,利率偏离比其他单一指标能更好的衡量一国的货币政策动向,并且利率偏离对一国的经济发展具有重要影响。然后本章回顾了劳动收入份额相关文献,在系统的梳理劳动收入份额的演变及影响因素时,发现卡尔多事实并不成立,许多因素都会影响劳动收入份额的走向。自20世纪90年代开始,我国劳动收入份额不断下降,国家为此出台了一系列措施,但实际收效甚微,因此,众多学者对导致我国劳动收入份额下降的原因进行了深层次的研究。

...........................

第三章作用机制与研究假设..........................13

第一节利率偏离影响劳动收入份额:要素价格扭曲渠道..........................13

第二节利率偏离影响劳动收入份额:融资渠道..........................13

第四章均衡利率测算.....................20

第一节均衡利率测算模型设定.....................20

第二节均衡利率测算.....................20

第五章实证分析.........................25

第一节模型设定和样本选择.........................25

第二节实证结果分析.........................25

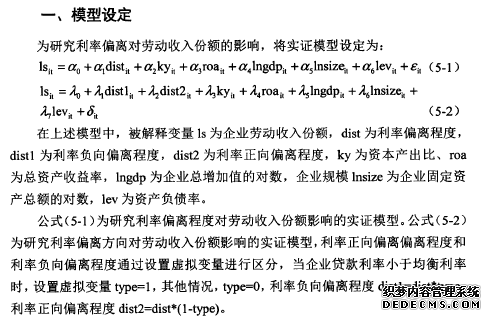

第五章实证分析

第一节模型设定和样本选择

........................

第六章研究结论与政策建议

第一节研究结论

本文首先分析了全样本企业利率偏离程度对劳动收入份额的影响,研究结果发现,利率偏离对劳动收入份额影响总体为负;然后对所有样本企业按照企业所有权性质是否国有进行分组研究,发现国有企业劳动收入份额比非国有企业劳动收入份额更高,但非国有企业的利率偏离程度比国有企业的利率偏离程度更高,且非国有企业的利率偏离对其劳动收入份额的负向影响程度程度相对较大,而国有企业利率偏离对劳动收入份额的负向影响程度相对较小。#p#分页标题#e#

本文除了分析企业利率偏离程度对企业劳动收入份额的总体影响外,还通过设置虚拟变量,将企业的利率偏离区分为利率负向偏离和利率正向偏离。研究结果发现,利率负向偏离和利率正向偏离对劳动收入份额的影响均为负,且利率正向偏离对劳动收入份额的负向影响程度更大。

均衡利率是市场处于均衡状态,实现潜在产出和充分就业的潜在利率,同时也是使储蓄等于投资并保持物价中性的利率。利率政策是我国宏观调控的重要手段,对我国的经济发展和收入分配均具有重要影响,但由于我国市场发展不完善,政府在市场中的干预依然较强,使资金无法完全按照市场规律进行合理配置,导致了企业获得的贷款利率不等于均衡利率,造成了利率偏离,并对劳动收入份额产生不利影响。

参考文献(略)