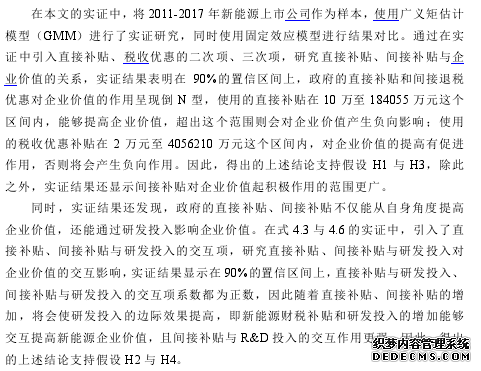

结合外部性理论,政府干预理论,信号传递等理论分析对研究问题有了大致的了解。以 2011-2017 年新能源上市公司为样本,使用广义矩估计模型(GMM)进行了实证研究,同时使用固定效应模型进行结果对比。

3 我国新能源发展、政策、研发现状及理论分析 ................................ 15

3.1 我国新能源产业发展现状 ...................... 15

3.2 我国新能源政策补贴现状 ......................... 19

3.3 我国 R&D 投入费用现状 ........................... 22

4 新能源财税政策对新能源企业价值影响的实证研究 ........................ 25

4.1 提出假设 ........................ 25

4.2 变量选择与样本描述 ................... 26

4.3 实证结果 ............................. 28

5 结论与政策意见 ....................... 37

5.1 研究结论 ......................... 37

5.2 新能源行业发展的政策意见 ......................... 37

4 新能源财税政策对新能源企业价值影响的实证研究

1 绪论

1.1 研究的背景及意义

一、新能源行业及政府支持研究背景

随着近年来我国经济的发展,能源需求不断扩大,但我国能源国情为多煤少油缺气,2017 年国内石油产量仅仅为 1.92 亿吨,与之相对的消费量却达到了 5.9亿吨,石油对外依存度高达 67.4%。发改委公布的资料还显示,在 2017 年国内天然气消费量达2373亿立方米,在去年的基础上增长了15.3%,对外依存度高达39%。在这样的背景下,我国发展新能源以弥补国内能源需求的缺口变得越来越重要。

除了能源形势较为严峻之外,由于我国新能源储量庞大且分布广泛,新疆甘肃内蒙古地区已建立了主要的风力电站,西藏地区也具有丰富的地热和太阳能储量,在东部沿海线也建立了一系列基地以利用风能、潮汐能、核能。2017 年,全国新能源发电量超过三千亿千瓦时,在各类发电方式总和的发电量中,占比不断攀升,由去年的 5.2%提升至 6.8%,从发展的可行性角度来说新能源产业也有巨大潜力。

1.1 研究的背景及意义

一、新能源行业及政府支持研究背景

随着近年来我国经济的发展,能源需求不断扩大,但我国能源国情为多煤少油缺气,2017 年国内石油产量仅仅为 1.92 亿吨,与之相对的消费量却达到了 5.9亿吨,石油对外依存度高达 67.4%。发改委公布的资料还显示,在 2017 年国内天然气消费量达2373亿立方米,在去年的基础上增长了15.3%,对外依存度高达39%。在这样的背景下,我国发展新能源以弥补国内能源需求的缺口变得越来越重要。

除了能源形势较为严峻之外,由于我国新能源储量庞大且分布广泛,新疆甘肃内蒙古地区已建立了主要的风力电站,西藏地区也具有丰富的地热和太阳能储量,在东部沿海线也建立了一系列基地以利用风能、潮汐能、核能。2017 年,全国新能源发电量超过三千亿千瓦时,在各类发电方式总和的发电量中,占比不断攀升,由去年的 5.2%提升至 6.8%,从发展的可行性角度来说新能源产业也有巨大潜力。

从重要性角度来说,由于我国初期的粗放型发展,能源利用不合理造成了能源浪费和大量温室气体的排放,在 2017 年我国的发电主要还是依靠于煤炭的火力发电,占总发电量中的 71.8%,虽然与上年 74.4%相比,比重有所下降。事实上尽管我国火力发电对于环境污染的控制十分严格,但温室气体的排放是无法避免的,且作为不可再生资源的煤炭原本可以用作化工原料拥有更高的效益,因此发展新能源对于我国未来长期发展及全球变暖问题的解决也具有十分重要的意义。

自 2005 年《可再生能源法》发布之后,我国新能源的发展进入了一个新纪元,同年国家还发布了《可再生能源产业发展指导目录》,规定了补贴的程序以扶持新能源产业的发展。由于新能源产业前期发展的投入较大,因此政府通过这些文件以控制发电价格,通过补贴和配额以分摊企业的前期巨额成本。2006 年发布的《可再生能源发电价格和费用分摊管理试行办法》和《可再生能源电价补贴和配额交易方案的通知》为可再生能源发电的交易铺平了道路,推进其规范建设、发展。2007 年通过《企业所得税法实施条例》将税收优惠政策也运用到新能源产业发展之中。2008-2015 年政府根据当时的发展情况对电价附加进行调整,并对光伏、风能、水能、生物质能等能源出台了相关的对应的扶持政策,这部分政策在下文新能源发展章目会提及。针对 2015-2016 年新能源发展过程中出现的弃风、弃光现象,国家出台《关于做好“三北”地区可再生能源消纳工作的通知》。

.............................

1.2 研究内容与方法

一、研究内容

本论文一共分为五章,就中国新能源财税政策以及政策通过 R&D 投入费用对上市企业价值的影响进行研究。

第一章是绪论部分。主要介绍了中国新能源财税政策对新能源企业价值的研究背景及研究意义,并依次对研究的主要内容和方法、思路及框架、创新点和不足进行了阐述。

第二章主要为文献综述部分,主要分为三部分,对国内外学者的文献从“财税政策对企业价值的影响”、“财税政策通过R&D投入费用对企业价值产生的影响”、“政府补贴和税收政策的效果对比研究”这三个方面对文献进行了梳理和述评。

第三章为现状和理论分析,现状部分首先分析了当前我国新能源产业的发展现状、政府为促进新能源产业发展所出台的针对性补贴政策以及我国 R&D 投入费用现状。理论分析部分对外部性理论,政府干预理论,信号传递理论等进行梳理及研究,外部性、政府干预为运用财税政策扶持新能源产业提供了理论基础,信号传递为政策实施对上市企业价值产生影响的途径提供了思路。

第四章主要为实证分析部分,主要分为三部分。第一部分是确定研究样本及描述性统计,筛选新能源上市公司,设定各指标变量,用单位根检验其平稳性,将财税政策分为直接补贴即财政补贴部分,间接补贴即税收优惠部分。分别建立直接补贴、间接补贴与企业价值的基本模型,采用动态面板数据进行广义矩估计,并以 OLS 的固定效应模型作为对比进行分析。第二部分将直接补贴与间接补贴的三次项引入模型,希望找出新能源政策与新能源企业价值之间的关,第三部分再将 R&D 投入经费与政策补贴的交互项引入模型,研究新能源政策与 R&D 研发投入对新能源企业价值的交互作用。

..........................

.............................

1.2 研究内容与方法

一、研究内容

本论文一共分为五章,就中国新能源财税政策以及政策通过 R&D 投入费用对上市企业价值的影响进行研究。

第一章是绪论部分。主要介绍了中国新能源财税政策对新能源企业价值的研究背景及研究意义,并依次对研究的主要内容和方法、思路及框架、创新点和不足进行了阐述。

第二章主要为文献综述部分,主要分为三部分,对国内外学者的文献从“财税政策对企业价值的影响”、“财税政策通过R&D投入费用对企业价值产生的影响”、“政府补贴和税收政策的效果对比研究”这三个方面对文献进行了梳理和述评。

第三章为现状和理论分析,现状部分首先分析了当前我国新能源产业的发展现状、政府为促进新能源产业发展所出台的针对性补贴政策以及我国 R&D 投入费用现状。理论分析部分对外部性理论,政府干预理论,信号传递理论等进行梳理及研究,外部性、政府干预为运用财税政策扶持新能源产业提供了理论基础,信号传递为政策实施对上市企业价值产生影响的途径提供了思路。

第四章主要为实证分析部分,主要分为三部分。第一部分是确定研究样本及描述性统计,筛选新能源上市公司,设定各指标变量,用单位根检验其平稳性,将财税政策分为直接补贴即财政补贴部分,间接补贴即税收优惠部分。分别建立直接补贴、间接补贴与企业价值的基本模型,采用动态面板数据进行广义矩估计,并以 OLS 的固定效应模型作为对比进行分析。第二部分将直接补贴与间接补贴的三次项引入模型,希望找出新能源政策与新能源企业价值之间的关,第三部分再将 R&D 投入经费与政策补贴的交互项引入模型,研究新能源政策与 R&D 研发投入对新能源企业价值的交互作用。

第五章为结论和政策建议部分,联系当前的实际状况,对前一章所得出的实证结果进行分析,对新能源企业的进一步发展提出建议。

.............................

.............................

2 文献综述

2.1 关于财税政策对企业价值的影响研究

本文在前期准备中梳理了大量有关补贴对企业价值作用的文献,发现大部分文献都倾向于肯定政府补贴的积极作用。Skuras(2004)研究了希腊政府对公司的补助作用,发现补助能够促使企业加大经营规模,产生规模效应进一步降低了成本,从而占据更大的市场份额,因此能够在长期中对企业价值起正向效果。Song(2011)则从融资角度研究了中国的企业发展,发现许多企业都无法以较低的融资成本获取外部资金,由于市场发展不够完善等各种因素,需要政府来进行调节,Luo(2015)发现政府的直接补贴能够较为迅速地为指定企业提供所需要的资金,且 Derogatis(2009)发现政府的直接补贴不仅能从单纯的划拨资金角度解决企业的燃眉之急,还能欧向外界传递出企业所进行的项目被政府所看好,具有很大价值的信号,从而扩大了企业获取外部融资的可能渠。Feldman(2006)也同样发现了政府资助使得企业的后续融资变得更为便利。

陆少秀(2016)、李肖敏(2017)分别对制造业和海洋产业进行了研究,发现政府补助对这两类产业的企业价值提升有显著的促进作用。崔广慧(2017)研究了政府补助对以托宾 Q 所表示的企业价值的影响,发现环保补助有效地推进了企业价值的创造。李汇东(2013)、肖文(2014)等学者发现政府可以通过补助向外界传达信息的事实也发生在国内,这对企业项目来说能够更好地吸引资金。周霞(2014)发现政府补助对正处于成长期的企业来说,提升绩效最为显著,而相似的结论还在王一卉的文献中出现,相比于富有经验的企业,补贴对提升企业价值的效果在经验不足的企业中更好。而吕久琴(2012)的研究也证明了规模对政府补助的影响,中小企业在收到补助之后企业价值的提升更为显著。但政府补贴也并不是越多越好,过多的补贴会造成资源浪费和效率低下,邵敏(2012)、汪利锬(2016)等学者都在研究中发现财政补贴的不断增加会使企业价值呈现先上升后下降的变化。2.1 关于财税政策对企业价值的影响研究

本文在前期准备中梳理了大量有关补贴对企业价值作用的文献,发现大部分文献都倾向于肯定政府补贴的积极作用。Skuras(2004)研究了希腊政府对公司的补助作用,发现补助能够促使企业加大经营规模,产生规模效应进一步降低了成本,从而占据更大的市场份额,因此能够在长期中对企业价值起正向效果。Song(2011)则从融资角度研究了中国的企业发展,发现许多企业都无法以较低的融资成本获取外部资金,由于市场发展不够完善等各种因素,需要政府来进行调节,Luo(2015)发现政府的直接补贴能够较为迅速地为指定企业提供所需要的资金,且 Derogatis(2009)发现政府的直接补贴不仅能从单纯的划拨资金角度解决企业的燃眉之急,还能欧向外界传递出企业所进行的项目被政府所看好,具有很大价值的信号,从而扩大了企业获取外部融资的可能渠。Feldman(2006)也同样发现了政府资助使得企业的后续融资变得更为便利。

..........................

2.2 关于财税政策以研发费用为路径对企业价值的影响研究

事实上,财税政策补贴不仅能够直接地对企业价值产生影响,还会通过影响企业的R&D投入费用进而对企业的创新能力、产品的市场竞争力等方面产生影响,从而间接地提高企业价值。国内外文献对于政府财税补贴对 R&D 投入的作用观点主要分为两类,大多数学者的研究成果都表明财税补贴有利于促进企业的研发活动,从而使得企业价值有所提升。

事实上,财税政策补贴不仅能够直接地对企业价值产生影响,还会通过影响企业的R&D投入费用进而对企业的创新能力、产品的市场竞争力等方面产生影响,从而间接地提高企业价值。国内外文献对于政府财税补贴对 R&D 投入的作用观点主要分为两类,大多数学者的研究成果都表明财税补贴有利于促进企业的研发活动,从而使得企业价值有所提升。

从财税补贴对研发及企业发展的必要性角度来讲,企业的研发活动类似于一种公共产品,企业在研发前期投入巨大且面临着研发成果的不确定性,在投入成本后的初期生产及之后的推广成本也很高,但一旦技术成熟后,技术的传播成本却很低,从企业私人角度来说,并不能获得研发的全部收益,其他企业在没有通过市场交易的情况下,享受了部分原本应属于开发企业的福利。这即为常常提到的外部性问题。事实上 Levin(1986)发现过半数的产品在上市 3 年内被模仿,而Mansfield(1981)的调查结果也显示 60%的专利会在 4 年内以各种各样的形式被仿造。企业研发所带来的社会效益确实高于其自身的私人收益,而 Arrow(1962)发现这样的情况在市场存在垄断的情况下更为明显,研发创新的外溢性打击了企业进行研发活动的积极性,相比自己承担研发的投入及风险,不如等待其他人的研发成果,在没有政府出手协调企业的外部性时,这样的心态会使得整个社会的创新能力下降,长此以往对产业发展造成不可估量的恶劣影响,因此这时便需要政府的干预。Jones(1997)等对此进行了研究,发现企业的研发创新成果具有非竞争性,即使一项研发活动成功了,企业也只能从其研发成果中获得约为 30%的收益,政府必须要利用补贴、税收优惠等措施来改善企业的这种处境。Korhonen(2003)、Beerepoot(2007)等学者基于对新能源行业的研究,认为新能源产品在其生产、消费环节皆具有正外部性,政府应在其发展初期对新能源企业同时给予多项支持,不仅要通过财政补贴,还应对新能源产品减免税收,强调建立能源税制,认为政府应该通过税收方法来对不同企业之间的利益进行调节。在国内,也有学者得出了相同的结论,柳剑平(2005)等学者发现在当前经济体制下,企业进行 R&D 投入所获得的经济效益远远低于其社会收益,政府必须通过税收和补贴鼓励企业进行研发活动实现社会最优水平。#p#分页标题#e#

...........................

...........................

3.1 我国新能源产业发展现状 ...................... 15

3.2 我国新能源政策补贴现状 ......................... 19

3.3 我国 R&D 投入费用现状 ........................... 22

4 新能源财税政策对新能源企业价值影响的实证研究 ........................ 25

4.1 提出假设 ........................ 25

4.2 变量选择与样本描述 ................... 26

4.3 实证结果 ............................. 28

5 结论与政策意见 ....................... 37

5.1 研究结论 ......................... 37

5.2 新能源行业发展的政策意见 ......................... 37

4 新能源财税政策对新能源企业价值影响的实证研究

4.1 提出假设

当政府直接补贴数额较小,对于新能源这类前期投入较大的企业来说仅仅只是杯水车薪,与其将其投入到研发或生产之中,不如将其用于改善企业财务信息或填补资金漏洞。只有当其达到一定规模之后,即新能源企业获得了足够的补贴,就能够将其投入到能够促进企业长远发展却苦于资金不够而没有进行的项目之中,因此在这个阶段之中政府会为企业带来正向作用。并且当新能源企业披露所收到政府补助时,能够使投资者对其发展更具信心,一方面可以使企业更易获得外部融资,另一方面也能够获得更多的关注,使得股价上升,能从两方面促进了企业价值的提升。但政府直接补贴也并不能一味增加,否则可能会造成资源的浪费,邵敏、汪利锬等学者的研究也发现了随着政府补贴的增加会与企业价值呈现出倒 U型的变化,因此我们提出了假设 H1:

当政府直接补贴数额较小,对于新能源这类前期投入较大的企业来说仅仅只是杯水车薪,与其将其投入到研发或生产之中,不如将其用于改善企业财务信息或填补资金漏洞。只有当其达到一定规模之后,即新能源企业获得了足够的补贴,就能够将其投入到能够促进企业长远发展却苦于资金不够而没有进行的项目之中,因此在这个阶段之中政府会为企业带来正向作用。并且当新能源企业披露所收到政府补助时,能够使投资者对其发展更具信心,一方面可以使企业更易获得外部融资,另一方面也能够获得更多的关注,使得股价上升,能从两方面促进了企业价值的提升。但政府直接补贴也并不能一味增加,否则可能会造成资源的浪费,邵敏、汪利锬等学者的研究也发现了随着政府补贴的增加会与企业价值呈现出倒 U型的变化,因此我们提出了假设 H1:

H1:政府的直接补贴对企业价值产生的边际效应呈现先递减再递增至一定程度后逐渐递减(即倒 N 型)的规律。

对新能源企业来说,掌握核心技术对其发展有着至关重要的作用,政府的直接补贴可以缓解企业对于研发前期所需投入较多的资金困境,降低企业研发风险,有利于企业的长期发展,促进了价值的提高。考虑到政府的直接补贴不仅能够在一定区间内增加企业价值,且能通过影响 R&D 的投入间接提升企业价值。(郭檬王维)因此提出假设 H2:

对新能源企业来说,掌握核心技术对其发展有着至关重要的作用,政府的直接补贴可以缓解企业对于研发前期所需投入较多的资金困境,降低企业研发风险,有利于企业的长期发展,促进了价值的提高。考虑到政府的直接补贴不仅能够在一定区间内增加企业价值,且能通过影响 R&D 的投入间接提升企业价值。(郭檬王维)因此提出假设 H2:

H2:政府的直接补贴有利于刺激企业的研发投入,即政府直接补贴和研发投入是互相增强的,对企业价值的提高产生正向作用。

在间接补贴方面,返还的税费可以直接投入到新能源企业的研发生产经营等活动之中,这在某种意义上与直接补贴有些类似,但由于企业获得税收返还需要经过申报、审核等一系列过程,周期较长,在税费抵扣得作用还未完全发挥出来的情况下,间接提高了企业的边际成本,反而可能会对企业价值产生负面影响。

...........................

5 结论与政策意见

5.1 研究结论

参考文献(略)

在间接补贴方面,返还的税费可以直接投入到新能源企业的研发生产经营等活动之中,这在某种意义上与直接补贴有些类似,但由于企业获得税收返还需要经过申报、审核等一系列过程,周期较长,在税费抵扣得作用还未完全发挥出来的情况下,间接提高了企业的边际成本,反而可能会对企业价值产生负面影响。

...........................

5 结论与政策意见

5.1 研究结论

参考文献(略)