第1章引言

1.1研究背景及意义

1.1.1研究背景

国内学者的研究思路与国外学者基本类似,都是从异质性因素方面考察家庭金融市场的有限参与现象。国外相关研究表明,家庭的投资决策会因年龄、受教育程度、收入水平以及房产等产生巨大的差异。国内学者从财富效应、健康状况、投资经验、房产效应等角度对家庭金融市场的投资行为进行了实证研究。这些理论认为家庭的投资决策是由个体的异质性因素所决定的,大多忽视了非正式制度因素对家庭投资行为的影响。中国是一个传统的“关系型社会”,关系的储备是中国人日常生活的一部分,人与人之间的交流互动提供了资源利用的途径。在具有人情传统的中国社会中,人际关系的非正式规范在人们的日常经济生活中扮演着重要的角色,以亲属关系为核心的社会网络影响着家庭日常的金融决策。社会网络是特殊化的资本,在共享信息、分担风险、减少机会主义行为以及改善家庭决策等方面发挥着不可替代的作用。基于此,本文提出这样一种假设:社会网络与家庭金融资产的选择存在着一定的联系。

本文基于家庭金融市场“有限参与”的研究背景,立足我国国情,力图解释社会网络与家庭金融资产选择的关系。社会网络会如何影响家庭的金融决策?社会网络又将对家庭参与金融市场的程度与深度产生怎样的影响?这些都是本文接下来要重点研究的问题。

.......................

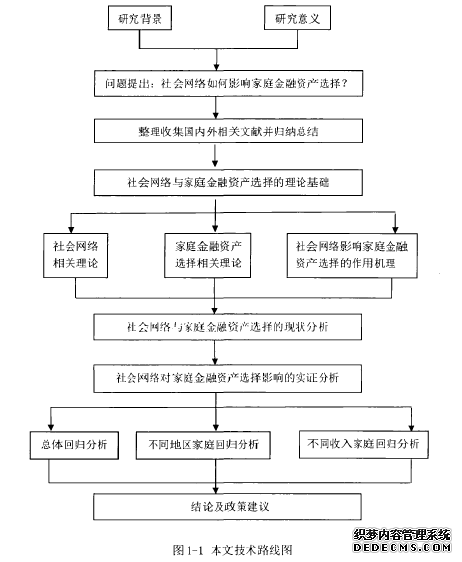

1.2研究思路及方法

本文共分为五个部分:

第一章,引言。首先交代了本文的选题背景及研宄意义,并对国内外相关文献进行了梳理。最后介绍了文章的研究思路、研究方法和主要研究内容。

第二章,理论基础。对社会网络和家庭金融资产选择的相关理论进行了总结,井从风险态度、信息成本和融资渠道三个方面对社会网络影响家庭金融资产选择的作用机理进行了深入的分析。

第三章,现状分析。对家庭社会网络以及金融资产配置的现状进行了一般性分析。

第四章,实证分析。本文使用的数据来源于2014年CFPS微观数据库,通过筛选合适的样本,构建probit和tobit模型,选取“家庭人情礼往来”作为社会网络的代理变量,并且控制了诸如家庭规模、家庭年均纯收入、是否拥有二套房、婚姻状况、年龄、养老保险等一系列变量,对社会网络对家庭金融市场参与率和参与深度的影响进行了回归分析。并对实证结果进行了稳健性检验。

第五章,结论和政策建议。对本文的研究结论进行了小结,并基于实证结果提出了相应的政策建议。

........................

第2章社会网络影响家庭金融资产选择的理论基础

2.1社会网络相关理论

2.1.1差序格局理论和“人情面子”理论

费孝通在《乡土中国》一书中,提出了“差序格局理论”,对中国家庭拥有的社会网络进行了精确的描述。他采用比较法,以西方社会为参照,通过对比得出有关中国社会基本结构的讨论。他认为,西方社会的特点是群体外部边界分明,内部关系整体划一,可称之为“团体格局”。而在中国传统社会中,社会群体之间则没有明显的边界。中国传统家庭的社会关系结构是以个人为中心,与他人的关系如水波纹般向外推出,距离越远,关系越薄,因而构成有差序的格局,这就是“差序格局”理论。在差序格局中,家庭成员及亲属与个人的关系最紧密,这不仅仅因为亲属关系是此格局中的主要成分,同时也在于人际关系中远近亲疏的“差序”主要由亲属关系的自然亲疏秩序决定。黄光国认为,在中国社会中,人情和面子是个人影响家庭以外其他人的重要方法。“人情”、“面子”及“关系”构成了中国社会独特的社会机制。人们常常采用不同的方式来对待和自己关系不同的人。因此,他将人际关系分为情感性关系、混合性关系和工具性关系。情感性关系是指家庭成员之间的关系,这种关系一般比较稳定长久。人们可以从情感性关系中获得关爱、温情、安全感以及归属感等情感方面的需要。工具性关系是指人与人之间通常为了达到某种经济或社会目的而形成的短暂的利益关系,这种关系一般是短暂而不稳定的,在交往中投入的感情也非常有限。这种关系之下的个体最有可能做出客观的决策。混合性关系介于两者之间,交往的双方彼此认识而且具有一定程度的情感关系,并且通常都会认识共同的第三人,这群彼此认识的人构成了复杂程度不同的社会关系网,这样的人际关系网络对中国人的社会行为有着十分深刻的影响。

......................

2.2家庭金融资产选择相关理论

2.2.1生命周期理论

生命周期假说,又称消费与储蓄的生命周期假说,于20世纪90年代由美国经济学家莫迪利安尼提出。生命周期假说将人的一生分为年轻时期、中年时期和老年时期三个阶段。一般来说,在年轻时期,家庭收入低,但因为未来收入会增加,因此,在这一阶段,往往会把家庭收入的绝大部分用于消费,有时甚至举债消费,导致消费大于收入;进入中年阶段后,家庭收入会增加,但消费在收入中所占的比例会降低,收入大于消费,因为一方面要偿还青年阶段的负债,另一方面还要把一部分收入储蓄起来用于防老;退休以后,收入下降,消费又会超过收入。因此,在人的生命周期的不同阶段,收入和消费的关系以及消费在收入中所占的比例都是不断变化的。生命周期理论是在生命周期假说的基础之上发展演化而来。家庭生命周期理论最初由希尔和汉森于20世纪30年代提出,到20世纪70年代,希尔,杜瓦尔等人正式将家庭生命周期理论运用到家庭工作的研宄当中。家庭生命周期,指的是一个家庭从诞生、发展直至消亡的运动过程,它强调家庭随时间的各种变化,并解释家庭在不同时期的变迁,以说明家庭在不同发展阶段上的各种任务和需求。一般来说,家庭生命周期可分为形成期、成长期、成熟期以及衰老期。家庭处于生命周期的不同阶段,其资产、负债状况会有很大不同,理财需求和理财重点也将随之出现差异。家庭财务生命周期则只关心家庭生命周期中那些与财务有关的阶段和事项。家庭在不同的阶段有不同的财务状况,有不同的风险承受能力,从而会有不同的理财目标。家庭调整资产结构的目的是为了实现在整个生命周期里的效用最大化。生命周期理论认为,每个家庭都是根据一生的全部预期收入来安排家庭的投资与消费决策,即每个家庭在每一时点上的消费和投资决策都反映了该家庭希望在其生命周期各个阶段达到的理想分布,以实现一生消费效用最大化的企图。个人的消费和储蓄行为是经过对全生命周期统筹考虑之后才做出的决定。个人在规划当期的消费和投资行为时,会充分考虑到现有财产、现有收入以及预期未来的收入等各种因素的影响。而家庭由于受婚姻、子女数量等的影响,在整个生命周期内也会产生不同的决策行为。既要考虑到当下的资产负债水平,也要考虑预期收入对未来生活水平的影响。并以此为依据在整个生命周期内进行合理的资产配置。

.......................

第3章社会网络与家庭金融资产选择的现状分析.............19

3.1家庭社会网络的现状分析............19

3.1.1家庭日常礼金往来总体特征............19

3.1.2不同地区家庭日常礼金往来..............20

第4章社会网络对居民家庭金融资产选择影响的实证分析..........27

4.1模型设定及变量选择............27

4.1.1数据来源.............27

4.1.2模型设定...............27

第5章结论及政策建议........38

5.1主要研究结论..........38

5.2相关政策建议...........39

第4章社会网络对居民家庭金融资产选择影响的实证分析

4.1模型设定及变量选择

4.1.1数据来源

中国家庭追踪调查是一项全国性、大规模、多学科的社会跟踪调查项目,旨在通过跟踪搜索个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁。本文选取的数据来源于2014年中国家庭追踪调查微观数据库。在实证部分,对家庭金融资产配置情况回答“不知道”或是“不适用”的样本家庭进行了剔除,最终获得7233户有效家庭的微观数据。本文力求通过正确选取数据、合理构建计量模型,对社会网络与家庭金融资产选择之间的关系进行实证分析。

.....................

第5章结论及政策建议#p#分页标题#e#

5.1主要研究结论

第一、社会网络对家庭金融市场参与的可能性存在显著的正向促进作用。现状分析以及实证分析都表明,社会网络的规模越大,家庭投资金融市场的可能性也就越高。社会网络拓宽了家庭获取信息的渠道,信息的交换和共享降低了家庭投资金融市场的交易成本,増强了家庭的投资信心;此外,社会网络规模越大的家庭,其遭受投资损失时从其他成员处获得援助的可能性也越大,对风险的主观感知程度就越低,金融市场的波动对家庭的冲击就越小,家庭在投资组合中更倾向于金融资产的投资。分地区样本的回归结果也显示,社会网络对家庭金融市场的参与有着明显的促进作用。

第二、社会网络与家庭金融市场的投资份额正相关。社会网络越发达的家庭,金融市场的投资比重就越高。家庭的投资行为不仅取决于收入水平,而且还与投资者心理预期、风险态度等有关。社会网络发达的家庭对未来倾向于保持更为乐观的预期,与网络成员的交流互动降低了对风险的主观感知程度,家庭愿意将更多资产投资于金融市场,相应地,金融市场的投资比重也就越高。分收入样本的回归结果显示,社会网络对中高收入水平家庭金融市场投资比重的促进作用高于中低收入水平家庭。

第三、除了社会网络变量,其他变量(如家庭特征变量和户主特征变量)也会对家庭金融资产的持有产生影响。具体来说,家庭纯收入、受教育年限、拥有二套房以及养老保险都会对家庭金融市场的参与存在正向影响。根据资产组合理论的观点,收入是影响家庭投资决策的重要因素。家庭在进行投资决策时,不仅会考虑到当前的收入水平,还会考虑到未来的收入,以实现整个生命周期内的效用最大化。因此,收入水平越高的家庭,对未来的预期越乐观,投资金融市场的可能性就越大。教育可以提高人力资本的积累,丰富投资者对金融市场的认识,从而对家庭投资金融市场存在激励作用。

参考文献(略)