本文是经济论文,本文基于国家林业和草原局2018年重大调研项目“农户林业投融资体制调研”,对福建、浙江和辽宁省481户林农进行调查,关注农户森林保险支付意愿和投保行为,实证检验风险感知、风险偏好对农户森林保险投保决策的影响,研究得出以下结论。第一,68.4%的农户风险感知水平偏低。其中,83.78%的农户火灾风险感知低,与实际火灾风险发生情况存在偏差;78.17%的农户鼠害风险感知低,与实际鼠害风险发生情况偏差较小;71.73%的农户病虫害风险感知高,与实际病虫害风险发生情况偏差较小。风险距离、林业灾害经历、林业灾害损失、风险沟通、性别、家庭收入、商品林规模显著影响农户风险感知,异质性农户在风险感知水平上表现出显著的个体差异;第二,40.75%的农户为风险规避类型,风险中性农户占比30.56%,风险喜好农户占比28.69%。受教育程度、家庭收入、最近一次灾害经历、风险沟通、林地规模、商品林规模和林业灾害损失变量显著影响农户风险偏好。农户风险偏好具有空间依赖性,受到风险沟通的影响,相邻的农户趋于相似的风险偏好类型;第三,当商品林面积为12.73hm2,农户保费支付意愿最高,为1.25元/亩。此外,由于林业投资周期长,林业经营户往往需要向银行申请林业产权抵押贷款。但森林面临着诸多不确定性风险,如森林火灾、森林病虫害和森林鼠害等,给银行增加了借贷隐患。如果没有配套的森林保险作保障,势必会增加林业投资者和银行贷款的风险,不利于林业产权抵押贷款制度的实施和林业可持续发展。

......

第一章绪论

我国森林保险研究经历了四个阶段,目前研究集中在森林保险制约因素的剖析及解决办法。由于森林保险的需求主体参与性不高等原因造成的市场失灵,使得森林保险发展受到制约。森林保险潜在需求大但有效需求低的影响因素除了经济发展和收入水平等硬性指标外,森林保险消费者的风险感知偏差和心理情绪因素影响一直没有引起足够的重视。本研究尝试从风险理论角度,分别探究风险感知、风险偏好对农户森林保险保费的支付意愿及投保行为内在影响机理,为森林保险的研究提供了新的视角,丰富和发展了森林保险的理论内容。同时对农户保费支付意愿进行测算,为政府制定合理的保费标准和补贴提供政策依据。通过对农户森林保险保费支付意愿和投保行为的研究,得出风险感知、风险偏好是其重要的影响因素。因此如何提高农户风险感知水平并有效引导农户风险规避心理,对提高农户森林保险参与率有着重要的实践意义。小规模经营的单个农户无法承担林业损失带来的高风险,加之林业经营周期长、产出效益时间慢,没有保险的林农必然面临巨大的收益损失风险,使得农户的林业收入无法得到保障。其次,随着集体林地确权带来的林业资源要素的不断盘活,会吸引大批林业大户、家庭林场等林业主体通过流入林地进行林业投资,没有健全的森林保险市场林业投资无法得到保障,会动摇经济主体对林业的再投资,从而影响林业的发展。因此,建立健全森林保险市场,提高农户保险参与率,不仅可以保障农户的林业收入、增加农户对林业的投资,而且能够推进林业改革,促进林业可持续发展。

........

第二章概念界定与文献综述

2.1概念界定

综上所述,国内外学者在风险感知、风险偏好、森林保险及农户投保行为方面进行了大量的研究,为本文奠定了研究基础和实证参考,但仍有可供继续研究的空间:第一,已有文献研究风险感知、风险偏好影响农户森林保险行为决策时,通常选取单一视角进行讨论,并未考察风险感知、风险偏好对农户森林保险投保行为的影响,忽略了两者交互效应对农户森林保险投保行为的作用;第二,已有文献在考虑个体风险偏好时,将其视为一种较稳定的个人倾向,忽略了“框架效应”的影响(Tversky,1992),个体的风险偏好通常会受到语义沟通的影响从而发生变化;第三,已有文献在研究农户森林保险投保行为时将林区农户作为同质整体进行考察,忽略了异质性农户森林保险投保行为的差异,并且在研究农户保费支付意愿时没有考虑林地的规模的约束,可能造成农户保费支付意愿偏离实际的情况。森林保险的基本使用价值是风险转移,那么农户是否有转移风险的需要,即农户的风险感知是什么水平?对待林业风险,农户是规避还是喜好的风险偏好?风险感知和风险偏好如何影响农户的保费支付意愿和投保行为?农户保费支付意愿是否在林地规模的影响下存在最大或最小值?

2.2文献综述

为了回答以上问题,在已有文献的基础上,本文尝试从以下几个方面对已有文献不足进行补充:第一,本文以心理学研究范式和行为经济学的理论为基础,测量农户的风险感知和风险偏好,并考察风险感知和风险偏好对农户森林保险投保行为的影响;第二,使用空间杜宾模型检验农户林业灾害风险偏好空间相关关系,探究受到风险沟通的影响相邻农户是否表现出相似的风险偏好;第三,将样本分为公益林农户和商品林农户,探究风险感知和风险偏好对农户投保行为的影响;并根据边际效应递减规律理论,假设存在适度林地规模,对农户保费支付意愿进行测算,并尝试探究本文从理论和实证两个方面研究风险感知、风险偏好对农户保费支付意愿和投保行为的影响,通过提高农户风险感知、改善风险沟通从而有效利用农户风险规避心理、设计不同保障水平的森林保险,满足农户的差异化需求、推进林地适度规模经营,深化集体林权制度改革成果,为森林保险政策制定和完善提供科学的依据。在风险感知、风险偏好的影响下,林地适度规模与农户保费支付意愿的变化。林权证是为农户承包林地上的“户口”,有效的降低了产权风险和交易成本;它是正式的书面即同,赋予农户拥有林地使用权、林木所有权的资产权利,可用于林权抵押贷款。因此,林地确权会增强农户对林业风险管理的意识,促进森林保险的投保行为。加入区域虚拟变量,用以反映地区差异特征带来的影响。

经济论文怎么写

第三章农户森林保险投保行为的理论框架................................................28

3.1风险感知对农户投保行为的影响...............................................................................28

3.2风险偏好对农户投保行为的影响...............................................................................30

3.3风险感知、风险偏好对农户投保行为的影响...........................................................32

第四章森林保险发展概况...............................................................................37

4.1中国森林资源及主要灾害现状....................................................................................37

4.2森林保险发展现状........................................................................................................42

4.3调研区域森林保险概况...............................................................................................50

第五章农户风险感知测度及影响因素分析..................................................53

5.1理论分析与研究假说...................................................................................................53

5.2变量说明与模型设定...................................................................................................54

.......

3.1风险感知对农户投保行为的影响...............................................................................28

3.2风险偏好对农户投保行为的影响...............................................................................30

3.3风险感知、风险偏好对农户投保行为的影响...........................................................32

第四章森林保险发展概况...............................................................................37

4.1中国森林资源及主要灾害现状....................................................................................37

4.2森林保险发展现状........................................................................................................42

4.3调研区域森林保险概况...............................................................................................50

第五章农户风险感知测度及影响因素分析..................................................53

5.1理论分析与研究假说...................................................................................................53

5.2变量说明与模型设定...................................................................................................54

.......

第八章风险感知、风险偏好对农户森林保险投保行为的影响分析

8.1理论分析与研究假说

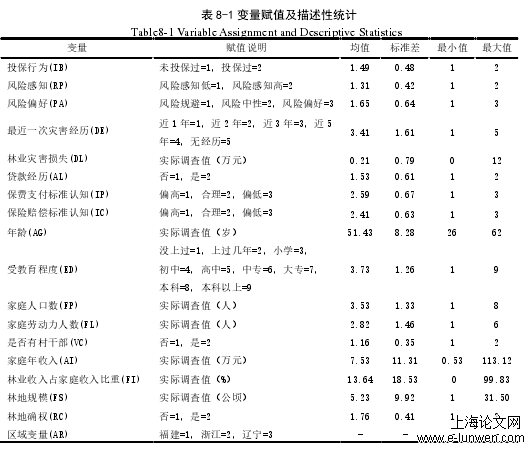

其他控制变量:对农户森林保险投保行为的研究还应考虑家庭特征变量、农户生产经营变量、政策环境变量及区域特征等变量的影响。年龄、受教育程度、家庭人口数、家庭劳动力人数和是否是村干部反映家庭特征变量;家庭收入、林业收入占家庭收入比重、林地规模反映农户生产经营变量;是否发放林权证表示政策环境变量。其中,家庭劳动力被定义为家庭中年满16周岁非学生、非参军和非丧失劳动能力者。借鉴Holden等(2013)研究,使用“是否颁发林权证”衡量林地确权变量。变量的描述统计见表8-1。从表8-1可以得出,投保森林保险的农户占比48.65%,68.96%的农户林业自然灾害风险感知低。农户以风险规避为主,风险规避的农户占比62.64%,风险偏好农户占比29.67%。没有经历过灾害的农户样本占比最大为40.38%,近两年内经历灾害的农户占比35.71%。林业平均灾害损失为0.21万元,千元以下占比最高为82.34%,千万到万元损失比例为13.12%,万元以上比例为4.54%。超过半数的农户申请过贷款,比例为52.75%,说明样本村农户有一定程度的贷款需求。对于当前的保费支付标准,只有6.59%的样本农户认为偏高,农户普遍认为保费标准合理且偏低,能够负担;而对于保险赔付金额,59.89%的农户认为理赔金额低,33.79%的农户认为理赔金额即理。受访者以年龄在35-55周岁(63.07%)、受教育年限在高中学历以下(96.32%)的男性为主,一般家庭人口在3-5人(67.53%)、家庭劳动力人数为2-3人(73.23%),家里有过村干部的样本占比15.93%。50.21%的农户家庭收入在5万元以下,林业收入占家庭收入比重10%以下的农户占比77.23%。林地规模平均为5.23公顷,获得林权证的农户样本占比76.10%。

经济论文范文

8.2变量说明与模型设定

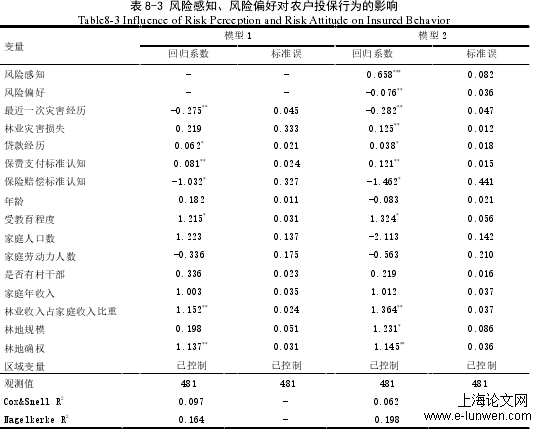

可能的原因是,贷款农户对金融政策比较关注和熟悉,因此对申请林权抵押贷款相关条件了解度更高,从而会更愿意购买森林保险。保费支付标准认知在5%水平上显著正向影响农户参保行为,越是认为森林保险保费支付标准低的农户,越有能力支付保费或者认同当前保费标准,越会参加森林保险。保险赔偿标准认知在10%水平负向显著影响农户参保行为,即农户如果对当前保险赔偿金额不满意,会抑制农户参加森林保险行为。目前,我国森林保险赔偿额参照林木损失后的再植成本确定,对于经济价值较高的近成熟商品林,保险赔偿额度远低于林木的实际价值(蒋凡等,2018),造成林业经营主体的风险损失无法有效分摊,从而影响其投保积极性。农户的受教育程度在10%的水平上显著正向影响农户参保行为,林业收入占家庭收入比重5%水平上正向影响农户参保行为,即林业收入比重越高,越有利于森林保险购买行为的采纳。林地规模在10%的水平上正向影响农户参保行为,农户林地规模越大,可能面临的灾害风险越高,越可能通过参加森林保险管理林业灾害风险。林地确权在5%水平上正向影响农户参保行为,已确权农户更积极的通过参加森林保险管护自有林地财产面临的不确定性风险。

..................

第九章研究结论、政策建议与展望

森林保险是集体林权制度改革的配套政策,本质是一种金融工具,在分散林业灾害和金融供给主体风险、稳定林业生产、保证林农收入方面发挥着重要作用。然而,与其他保险产品不同,森林保险的标的物林地和林木具有准公共产品的性质,且具有生产周期长、不能封闭管理,容易受到极端天气、有害生物及火灾等灾害影响的特点,因此,引入农户心理因素对保险决策的行为过程进行刻画,行为结果更加贴近现实。因此,扩大林地经营规模,有助于提高农户森林保险保费支付意愿,且林地适度规模下的保费支付价格高于现行保费标准。农户风险感知对风险偏好影响农户保费支付意愿具有调节作用。风险感知越高、风险偏好程度越低,农户越会投保森林保险。最近一次灾害经历、保险赔偿标准认知变量负向显著影响农户投保行为;林业灾害损失、贷款经历、保费支付标准认知、农户受教育程度、林业收入占家庭收入比重、林地规模和林地确权变量正向显著影响农户投保行为;农户风险感知对风险偏好影响农户森林保险投保行为具有负向调节作用。异质性分析结果得出,风险感知对公益林农户和商品林农户的投保行为均具有显著的正向影响;风险偏好与公益林农户的投保行为负向相关,但没有显著影响,风险偏好负向显著影响商品林农户投保行为。风险感知在风险偏好影响公益林农户投保行为中不具有调节作用,在风险偏好影响商品林农户投保行为中具有显著的负向调节作用。

参考文献(略)