本文是经济论文,一、并在实证中验证了研究假设,需求拉动等的合力引起得通胀影响高于通货膨胀导致名义利率上升或下降的影响,通货膨胀受需求拉动等因素影响,当通胀会上升,紧缩的货币政策致使资金收紧,债券价格变宽松,收益率曲线变平缓,期限利差收窄。二、经济增长因素与期限利差无显著相关性原因可能在于虽然加入世贸组织后经济维持高速增长,但在经历了金融危机后实业与金融的发展都有一定程度的受损,为了稳定持续的经济增长,国家进行了一系列宏观调控政策,但是即使国内生产总值每年增长,但是当季同比值成水平状态,无法体现其与期限利差的关联性。最后当经济持续下跌时,为了复苏经济,央行会采取宽松的货币政策,增加市场流动性,刺激经济,短期利率将下降而长期利率此刻已完全消化市场预期,所以下降幅度小于短期利率,期限利差呈现扩张。货币政策因素与期限利差成负相关关系我国目前的货币政策正转向盯住价格型目标,而央行一般通过公开市场操作等政策工具将目标利率传导存款类机构质押式回购利率,再由存款类机构质押式回购利率将利率传导至银行间质押式回购利率

....

第一章引言

在局势多变的全球环境下,金融经济稳定显得尤为重要,从先行指标中观测到经济的变化趋势,有助于提前经济部署维稳经济发展,防止金融风险的发生,经济是立国之本,只有经济稳定了,国家建设才能得到更好的发展,而在国家统计局发布的众多的先行指标中,期限利差是其中一项。在经济周期下,经济会按照以下四个阶段周而复始,期限利差会发生以下变化:当经济开始复苏,市场能够预期到未来经济转好,所以会买入长期国债,等待高收益回报,此时长期利率增高,为了稳住刚复苏的经济,此时货币政策不会立刻收紧,所以短期利率表现平稳,因此期限利差扩大。当经济开始过热,由于市场对经济的预期已充分反映,此时长期利率的涨幅不再很大,而政府会担心经济过度通货膨胀,所以会使用适度紧缩的货币政策,因此短期利率会上升,上升幅度超过长期利率,因此期限利差会收窄。根据经济周期理论,由于市场会预示到今后经济会走衰,所以会长期利率将走弱,同样短期利率的反应速度没有长期利率来得灵敏,所以货币政策不会立刻做出反应,期限利差缩窄。

.....

第二章宏观因素影响长短期利差的理论基础和机制

第一节期限利差成因的基础理论

长期市场则是指投资时间较长,参与长期市场的投资者多为专业金融机构,以低息债券作为安全配置的投资者,多数为社保养老等需要有确定性投资收入的大型金融机构。市场分割理论的缺点在于全盘否定了投资者是理性行为人和市场的有效性,人们不会完全固定在一个市场不移动,而是会结合个人的投资收益、自身偏好、资金结构在不同的市场中进行分散投资,并且随着流通市场的逐渐完善,在不同市场中切换的成本逐渐降低,因此不同的投资者会根据自身不同的需要进行多市场配置,以达到分散风险追求利益最大化的目的。优先偏好理论又称为期限选择理论,是由莫迪利安尼和萨奇在1966年提出的,是目前市场最为认可的理论,他加入了投资者对流动性的偏好,中和了利率期限结构预期假说认为的长短期债券品种可以完全替代以及市场分割理论认为的债券市场完全分割的偏差。所以在一定程度上修正了利率期限结构预期假说和市场分割理论的绝对性,说明了市场存在各种投资品种的合理性以及不同期限债券的价格存在差异的原因。

第二节影响长短期利差的宏观因素及其作用机制

当市场预期经济扩张时,人们会预想长期经济发展向好,因此会追逐购买长期债券等待之后的高收益,因此长期利率会走高,而短期利率更多反映当下经济,所以短期利率涨幅没有长期利率涨幅大,因此期限利差走阔。当人民预感经济走势向下,一方面长期利率会下降,同时人们会购买短期债券作为保底安全配置,因为短期国债由国家作为支持,稳定的收益在经济走弱时是最好的保障,因此短期债券需求增加利率上升,因此期限利差收窄。同时经济增长也代表着对投资的需求,当经济走势强劲时,人们投资需求大于储蓄,因此市场上资金十分充裕,资金利率较低,因此期限利差就会走阔,而当经济走势缓慢,人们出于安全考虑就会增加储蓄减少投资,市场上缺乏资金,流动性趋紧,则资金利率就会上升,因此期限利差就会缩窄。

当市场预期经济扩张时,人们会预想长期经济发展向好,因此会追逐购买长期债券等待之后的高收益,因此长期利率会走高,而短期利率更多反映当下经济,所以短期利率涨幅没有长期利率涨幅大,因此期限利差走阔。当人民预感经济走势向下,一方面长期利率会下降,同时人们会购买短期债券作为保底安全配置,因为短期国债由国家作为支持,稳定的收益在经济走弱时是最好的保障,因此短期债券需求增加利率上升,因此期限利差收窄。同时经济增长也代表着对投资的需求,当经济走势强劲时,人们投资需求大于储蓄,因此市场上资金十分充裕,资金利率较低,因此期限利差就会走阔,而当经济走势缓慢,人们出于安全考虑就会增加储蓄减少投资,市场上缺乏资金,流动性趋紧,则资金利率就会上升,因此期限利差就会缩窄。

第三章研究设计和研究假设....................................................................21

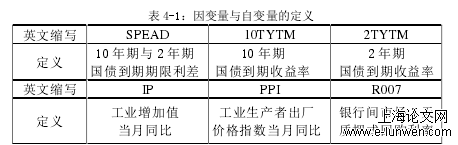

第一节变量选择.............................................................................................21

第二节研究假设.............................................................................................31

第三节模型构建.............................................................................................33

第四节数据来源和处理软件说明.................................................................37

第五节本章小结.............................................................................................37

第四章宏观因素对长短期利差影响的实证检验..............................38

第一节宏观因素与长短期利率的描述性统计.............................................38

第二节ARCH效应检验.................................................................................40

第三节GARCH模型检验..............................................................................43

第四节实证检验结果及分析.........................................................................45

第五节本章小结.............................................................................................48

第五章研究结论与政策涵义....................................................................49

......

第四章宏观因素对长短期利差影响的实证检验

第一节宏观因素与长短期利率的描述性统计

这些用的数据都是R007的峰值和期限利差的低谷,但很具代表性的是这些数值正好说明对期限利差有很强的影响和预测力。从各变量的描述性统计来看,期限利差最大值1.97出现在2009年6月,10年期和2年期国债收益率分别为3.17和1.20。期限利差最小值为0.02出现在2017年6月,长期收益率为3.57,短期收益率为3.55。从偏度Skewness=0.7>0,峰度Kurtosis=2.59<3,呈现右偏短厚分布,JB统计量在1%上显著,代表容易出现波动聚集性,与正态分布偏离可能存在ARCH效应。优先偏好理论认同市场分割理论市场存在一定的分割现象,但同时认为,投资者是理性的,虽然多数投资者爱好低风险收益的短期投资品种,但是市场只要给予足够高的风险溢价,投资者可以考虑转换市场,将配置转换成高风险高收益的债券品种,理论认为人是理性行为人,只要报酬够丰厚,投资者的偏好就会发生转变。

第二节ARCH效应检验

进行ARCH效应检验的前提条件是已建立了均值模型,而建立模型的条件是序列为平稳序列,因此检验数据的平稳性通常是实证分析的基础。同时本文采用的经济变量数据均是随机时间序列,如果随机误差项之间存在自相关性,则表示因变量自身受其滞后期的影响,所以对因变量和自变量均进行了平稳性检验和自相关检验。四个变量的平稳性检验采用的是ADF单位根检验,SPEAD和PPI在5%水平下拒绝存在单位根的原假设,IP和R007在1%水平下拒绝存在单位根的原假设,得出四个序列的p值均呈现平稳性。当高频金融时间序列如果回归后的残差序列存在自相关性和异方差性,则称之为“ARCH”效应,则需建立GARCH模型。根据自相关检验结果发现期限利差序列自身和滞后期有关,所以建立均值方程和方差方程模型,可以帮助ARCH模型省略很多滞后期参数的估计,设置其随机误差项服从正态分布,同时模型中加入影响期限利差的外生变量,更好的拟合模型。下面的模型就加入了前期我们需要验证的工业生产者出厂价格指数PPI、工业增加值IP、银行间市场7天质押式回购利率R007对期限利差的影响

.....

第五章研究结论与政策涵义

因此选择相对波动明显的工业增加值作为经济增长的代理量,但目前拉动经济增长的内容和方式急需改变,例如沿海发达地区投资于市政等老基础建设的收益并不如投资于5G基站等新基建,经济增长没有达到的人们预期,传导至金融市场的效果自然不显著。并且我们可知实业发展是金融市场发展的内核,实业向好,金融市场才能有源动力增长发展。三、由于银行间质押式回购利率参与的银行与非银金融机构最多,因此最接近市场且传导的速度和准确也会是较好的,再从R001和R007的波动性对比可以发现,由于前者是发生在日均,有许多非理性因素,因此为了更好的显示货币政策的传导性,所以选择银行间市场7天质押式回购利率作为货币政策的代理量。并在实证中验证了研究假设,当经济过热,需要采取收紧的货币政策时,央行通过一系列市场利率的操作,例如正回购等操作提升短期利率,加之短期利率相较长期利率对货币政策更加敏感,短期利率上涨的幅度和速度都高于长期利率,致使期限利差收窄,因此货币政策与期限利差成反比,同样当经济趋缓需要刺激消费提振经济时,货币政策会趋于宽松,短期利率下降幅度和速度大于长期利率,因此期限利差将走阔,货币政策对期限利差的影响为负相关性。

参考文献(略)

参考文献(略)